近期看到很多人在按照股息率进行投资,昨天简单算了几个公司看到股息率越高收益反而越低,又有人说高股息的公司股息再投资复利就高了,简单比较了三个公司过去十年股息再投资的情况,分别是中国平安、中国银行、贵州茅台。

三家公司全部按照本金100万以2013年6月14日收盘价买入。

中国平安在15年进行了10股送10股的操作已经计算在内,由于平安每年两次分红,计算过程按照两次分红总金额以全年分红那次到账当天价格买入,近几年让股东怨声载道的中国平安看十年还不错,十年后总价值336.74w,分红再投入10年年化收益12.91%。

股息率最高的中国银行,十年后总价值232.54w,年化收益8.86%最低。分红不投入总价值210.52w,年化7.75%。

贵州茅台10年后总价值1279.66w,年化收益29.04%。分红不投入年化27.91%。

其实收益的主要来源还是源自于公司股价的上涨,分红高低于分红再投入和不投入最终对年化收益的影响在1%左右。

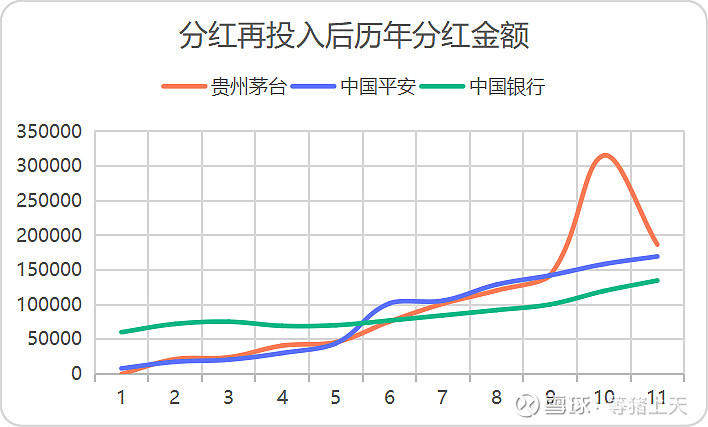

再看分红再投入后每年可以获得分红金额

买入当年股息最高的中国银行几乎没啥变化,在持股的5-6年时间时被茅台和平安超越。在今天股息率仍然是最高的中国银行可获得分红金额最少!

如果十年时间分红不再投入,这十年获得的累计分红如下:

同样是股息最高的中国银行累计获得的分红最少!

标本数量不够多不太能说明问题,但是从过去十年看一些高股息的公司的情况收益要远远落后一些成长不错的公司,但是长期持有大概率会比无风险收益率高。

投资获得的总收益应该是每股收益的增加率+股息率,而不仅仅是股息率。

芒格说:长期而言,一个公司股票的盈利很难比这个公司的盈利多,如果公司每年赚6%持续40年,你最后的年化回报也就是6%左右,即使你买的时候股票有很大的折扣。但反过来如果公司每年资产收益率达到18%并且持续二三十年,即使你买的时候看起来很贵,他还是会给你带来惊喜。但是芒格这里说的6%和18%好像不是利润的增长率而是ROE?

但是不管是高ROE还是高增长,至少股息率不应该作为一个选公司的关键因素考虑,还是应该先看商业模式,再看未来维持现有或者更高的盈利能力是否需要继续大资金的投入。如果我们的寿命还有很长我们就应该目光长远不能仅仅盯着眼前的股息考虑!