我每次写风格转换问题,都会是乌鸦嘴,这次希望不要被我奶崩了。

大概昨天雪球上有个热门帖子,说的是想要找明年的股票,要求非高负债非周期的,还要基本面非常好,净利率20%以上,还不能太贵的。下面评论纷纷,但是找了半天,我也没能找到理想标的。

我觉得,这大概就是岁末的投资者心态的典型写照。

过去大概近2年的时间里面,市场一直运行的成长(质量)的风格特征里面。

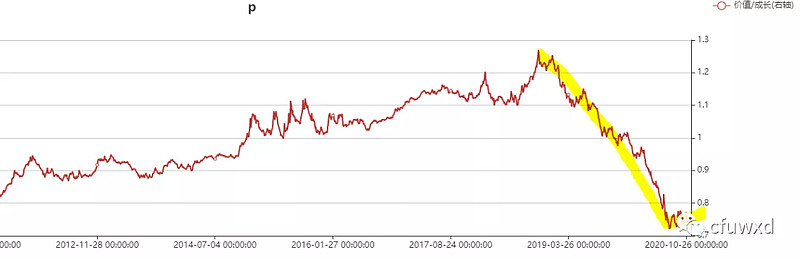

FIG1 沪深300价值/沪深300成长的相对价格表现

这个成长vs价值的估值差异是突破历史想象的。

FIG2 沪深300价值/沪深300成长的相对估值ep表现

这个问题上,其实和当年的大小盘风格是类似的,也就是说终究不过是风格泡沫。但是市场并不是没有进步,质量风格的泡沫要远比小盘风格的泡沫要好的多。高roe毕竟可以用时间来消化泡沫,而小盘不能。高roe投资其实是股票资产的长久期视角之体现,本身就是正确的,只不过估值泡泡吹的有点大罢了。

回到岁末的视角,我们发现有几个点可以讨论。

1. 以纳指为代表的全球化的科技泡沫是否回潮。这几天每天都是纳指来一波风格走弱,A股就跟随。

2. 从蚂蚁事件,美国内部分裂,以及欧洲对于互联网征税等事件。全球化的更寻求公平而非效率的选择可能会开启,这对互联网霸权为代表的生意,可能进入长期压制阶段。

3. A股质量风格的运行,除了受全球资金偏好影响外,其内生的基本面也呈现更强的龙头效应也有关系。以最近的地产三条红线&信用债风波等为例,公司的基本面好坏差异会更加被体现,而不是以前的行业大锅饭。

4. 目前A股的市场纠结在于高质量的东西太贵,而周期品都一贯厌恶。临近年终,这个博弈的市场很快就要面临重新选择问题,雪球上的讨论就是一种代表。这是一个变化的契机。

5. 我觉得高质量的风格泡沫在触发因素下,终归会倒下。但是这可能并不是简单的风格转换。市场的运行偏好在没有经历彻底教育之前,是很难完全放弃高质量这个长期正确的东西。

6. 我更愿意猜测市场在相对选择的情况下,按照阻力最小的运行逻辑,可能会进化到放弃某些“行业标签”,也就是接受周期品,但是继续在质量的风格上进行运行。也就是行业内的龙头效应替代曾经的赛道论。

7. 那么市场相对风格可能在原来的高质量高估值的运行状态下,试图寻找高质量中估值,但也许可能也变到更多行业的中质量低估值。但是也不能排除明年直接来个熊市大杀来解决问题。

且让我们拭目以待。