一、我关注到的宏观因素及分析

二、中国经济在转型中,股市中的上市公司盈利能力怎么样?

三、A股市场有多少新资金入场?

四、流入A股的资金都去哪了?

五、结论

一、我关注到的宏观因素及分析

我是以A股投资为主,虽然只是个人投资者,也同样要关注中国的宏观经济,如果中国的宏观经济真有大的问题,股票投资就没有前途。我主张投资应有大局观,可是我不是学金融或经济的科班出身,没系统学过宏观经济理论,但我认为只用常识就行。以下是关注到的宏观因素:

1、中国外汇储备近4万亿美元,第一大的外汇储备国,足以保证人民币汇率的稳定、正常。

中国人民银行7月15日公布的数据显示,截至今年6月末,国家外汇储备余额为3.99万亿美元,逼近4万亿美元大关。今年6月末国家外汇储备余额虽然比上年末增长了1719亿美元,但比上季度末仅增长约400亿美元。

2、中国的对外贸量已经是世界第一,经常贸易顺差。

2014-3-2经济日报

继2009年我国成为世界第一大出口国后,2013年,我国外贸又跃上新的发展高度。记者从商务部获悉,根据世界贸易组织秘书处初步统计数据,2013年中国已成为世界第一货物贸易大国。2013年,中国货物进出口总额为4.16万亿美元,其中出口额2.21万亿美元,进口额1.95万亿美元。

3、中国没有严重的失业问题;

中国很重视就业问题,现在国内外也没有人拿中国的就业说事,也就是说中国的就业没什么大问题。

4、中国也没有严重的通胀与通缩的问题

中国的CPI在一个可控范围内,没有其他金砖国家或发展中国家的高通胀,也没有发达经济体所担心的通缩,今年CPI值在1.8-2.5%之间,相当良好。

5、中国的GDP增长速度在世界主要的经济体中是最快的,已经多年当做世界经济增长的火车头;

2013年中国的GDP增长速度为7.7%,今年上半年为7.4%,

6、中国一年定期存款利率标准是3%,大型金融机构存款准备金率是20%,有的是可调控的空间。

中国是个发展中的大国,经济发展不可能没有问题,什么经济增速减慢带来的转型问题,房地产的回落问题,地方债平台问题,但是只要社会安定,又有以上几点做基础,中国经济就不会有大不了的问题,就会正常向前发展。

我们可以将世界看作是一个社会,各国是这个社会的成员,美国充当着这个社会的管理者,各成员间经济交往主要用美元交易结算。中国具有除美国之外的第二大的经济实力,生意发展速度最快,生意也做得最大,存款储备最多(多到占全球外汇储备的三分之一),其他成员绝大多数很乐意与中国做生意。而且中国内部相对平和,外部不生大事,诸事应对也自如。如果用常识来判断,这个成员的经济如果不是最好,至少也是最好的之一。

遗憾的是我们的股市却说中国经济出了很大的问题,大到还没看到解决的希望,所以中国股市一直走低,至今还处于多年的底部区域,缺乏站起来的力量。而其他世界成员没事,他们的经济才叫好,所以他们的股市都能起飞,累创新高。这些说法怎么会是正常的?完全违背常理!

通过以上列举与分析,我能得出一个结论,拥有掌握股市话语权的声音,或者主流声音为中国目前的经济所做的解释,那些说中国股市反映了中国经济的,都与我们所认知的常识不符。中国的经济发展良好,有问题的不是中国经济,而是中国的股市(具体说是股市的定价有问题)。

二、中国经济在转型中,股市中的上市公司盈利能力怎么样?

中国的A股有两千多只股票,我没能力关注那么多的股票,也没有从小股票中发现未来黑马的能力(相对少关注小股票),沪深300指数是关注A股整体情况的最好标的,那些目前规模还小的好公司,只要它的业绩持续增长,真的好,迟早会进入沪深300指数的成份股中,那些已经在沪深300指数的成份股中不好公司,如果长期不好,也会被淘汰出去。

我将沪深300指数看成是一个能代表A股的大集团公司,或者是一只大股票,这个股票的价格就是指数本身,我增经就这个问题在雪球上做过回答,这里再引用并接着写下去:

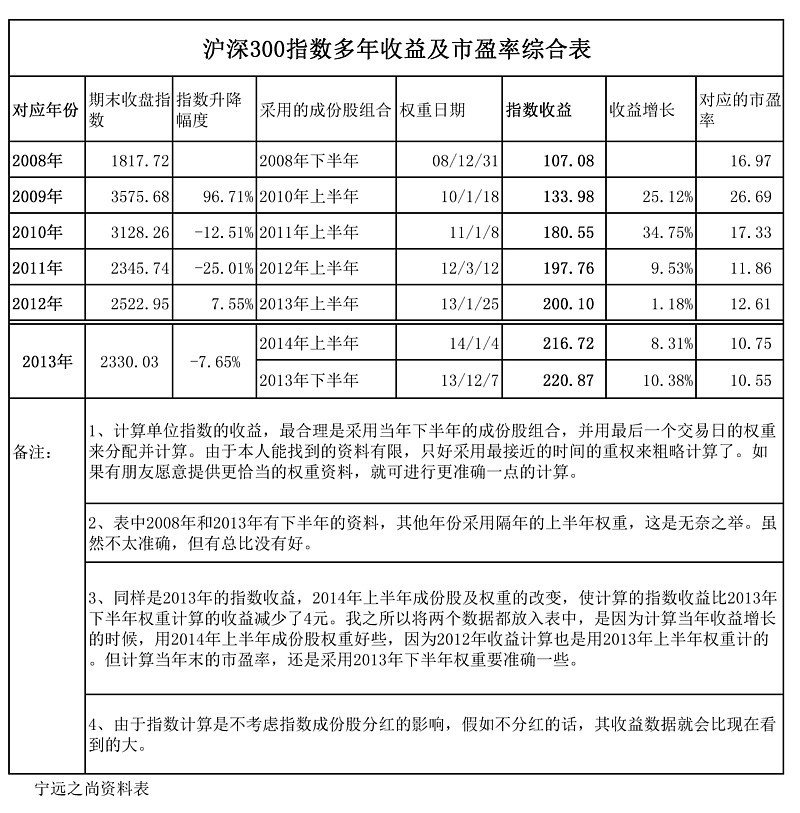

1、每个指数单位的确定

沪深300指数的“每个单位”本来是任意设定的,比如许多指数基金,他们开始设定每个单位为1元。我为了更好地进行长期而连续的对比,特设定每个单位的价格为指数点数(2013年末收市沪深300指数为2330点,一个300指数单位的价格就为2330元),你有2330元,就相当有一个指数单位,你有233000元,就有100个指数单位。如果这样设置做基金,你又能完全跟踪指数的话,则无论价格还是净值,都将会是与指数点位一致。

2、每个指数单位收益的计算

2013年末指数收益的计算,就要以2013年下半年末的300指数成份股权重为基础,收集300个成份股的年末收市价,以2330元为总价值,按权重计算出每个成份股应配股数,再收集每个成份股2013年末的当年每股收益,以每个成份股的应配股数乘以每股收益,这样合计300个股票的收益后,就得出2013年的指数收益(因计算附表1占位太多,准备随后再发一文,专门补充本文没贴出的附表,供有兴趣的雪友查看)。从而得出2013年每个单位沪深300指数的收益为221元。这个数是可以验证的,如有不同看法,或者计算结果不一致,可以讨论。

3、几年来沪深300指数的收益情况

通过计算2008年到2013年共6年沪深300指数收益,我们就能了解这几年主要蓝筹股的收益情况。

(1)6年的数据,可以计算出5年的收益增长,由2008年每单位收益107元到2013年的221元,沪深300指数5年平均收益复合增长为15.5%,由于2008年和2013年都是用当年年末的权重组合,数据较为准确,而中间年份以次年上半年权重组合代替,不影响收益复合增长计算的结果。

(2)收益增长最好的是2010年,接近35%的增长,最差的是2012年,只有略为超过1%的增长,2013年盈利增长有所恢服,大约对应8.3%的收益增长。据预测资料,2014及2015年的收益增长会好过2013年。

(3)从沪深300指数的收益数据,我们可以看到,A股主要的上市公司的收益是逐年增长的,增长最慢的2012年已经过去,无论从收益绝对值还是收益增长速度来说,2013年之后,300指数的投资价值是增加的,2013年指数价格的下跌,是某种特殊因素造成的(这点我将在文章的后面做进一步的分析)。

三、A股市场有多少新资金入场?

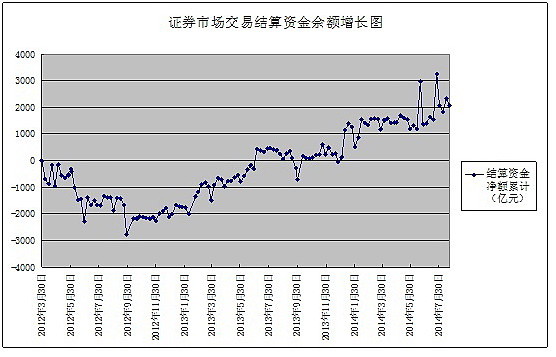

1、A股交易结算资金增加情况

“证券市场交易结算资金余额”是指证券市场交易结算资金监控系统获取的有经纪业务的证券公司全部经纪业务客户(含部分采取第三方存管模式的资产管理业务客户)的人民币交易结算资金的余额,不包括B股、融资融券、证券公司自营业务、资产管理业务等业务的交易结算资金。

根据《中国证券投资者保护网》所公布的“证券市场交易结算资金余额”资料,我整理出交易结算资金余额增长图:

由这个图(此图数据表以后再补)可以看到:由2012年3月30日有数据以来,A股市场结算资金余额的最低点出现在2012年的9月末(共徹离2767亿资金),以后资金呈现不断进入的态势,约2013年二季度就补回徹离的2767亿资金,以后还一路增加,目前增加到2077亿(2014年8月22日),而峰值在2014年7月25日,为3263亿。今年1月及6、7月突然增加的1000多亿资金显然为打新股而来(现还为打新占用),那么由2012年9月末至今共有4844亿资金重新入场投资。如果从2012年末算起,一年八个月流入的资金为4170亿元。

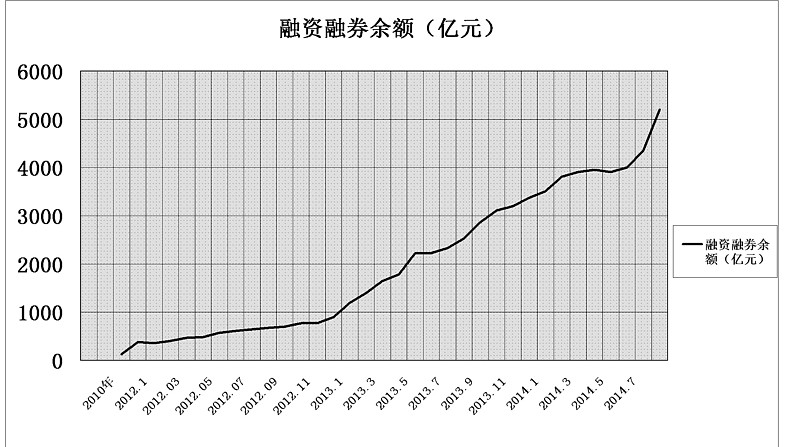

2、融资融券的资金

融资融券资料可概括为几点:

(1) 所谓“融资融券”,实质以融资为主,融券极少(只占几个百分点);

(2)融资融券金额由2013年已开始有较大幅度的增加,2012年末为895.3亿元,到2014年8月29日为5200.94亿元,一年零八个月增加资金超4305.6亿元,通过融资融券进入股市的资金是持续增加的(见附图);

(3) 至2014年8月29日,沪市融资融券总余额为3330.28亿元,深市融资融券总余额为1870.66亿元,也就是在融资融券资金中,沪市占比远大于深市。虽然从技术上说沪市融到的资金通过多一次重复交易可将钱用到深市非融资标的,但这样一来麻烦许多,二来成本增加了,会有人这么做,但据我了解这样做的人不算多,所以大部分的钱还是停留在沪市的大蓝筹股中。

3、投入A股的境外资金情况

投入A股的境外资金,主要分QFII资金与RQFII资金,以及将要试行的沪港通。

(1) QFII是合格的境外机构投资者,在经过证监会的审核之后,境外机构投资者可以在外管局允许的额度内将外汇换成人民币进行境内投资。

瑞士银行2003年7月9日率先试水A股,至今年6月26日,已有207家境外投资者获得QFII资格,QFII投资总额度的上限达到800亿美元,实际批复QFII投资额度已达434.63亿美元。7月12日证监会发言人表示,QFII额度增加至1500亿美元。

今年以来QFII净汇入资金超过600亿元人民币。

这样大致估算,今年上半年每月约有100亿(人民币)的QFII资金进入A股。而7月份外资进入A股的强度明显增加了许多。

(2)RQFII是人民币境外机构投资者,是境外机构用人民币进行境内投资的制度。

以下是近年来各国和地区获得RQFII额度的基本情况:

2011年12月 RQFII开始在香港试点,起步金额200亿元

2012年4月 证监会宣布增加500亿元RQFII投资额度

2012年12月 证监会宣布再次增加2,000亿元RQFII额度

2013年10月 中英联合声明授予伦敦800亿元RQFII额度

2013年10月 新加坡金管局宣布获得500亿元RQFII额度

2014年3月 中法联合声明宣布法国获得800亿元RQFII额度

2014年7月 韩国宣布获得中国800亿元RQFII额度

2014年7月 中德联合声明授予德国800亿元RQFII额度

也就是香港2012年12月前获得合计2700亿元人民币额度,后来其他地方共3700亿元人民币额度(英、新、法、韩、德)。

最近的网上报导:

2014年07月31日“我们近期每个月都在申请新的额度,按照规定额度使用超过80%了就可以申请新的额度,不过现在申请新的额度空间已不大。”南方东英相关人士表示。根据外管局数据,目前香港整体RQFII额度为2700亿元左右,香港机构已批下来的额度则已达到2600亿元,也就是说只剩下100亿元左右的新额度空间。

这样大致估算,两年半的时间,香港资金申请进入A股市场的资金额度,平均约为每个月100亿元人民币。开始时应比平均值小,所以今年每月实际进入A股市场的资金应比100亿人民币多一些。

(3)沪港通资金。

沪港通目前尚未实行,网上报道说今年10月份可能会实施,现在看到较为明确的文件是:

试点初期,沪股通、港股通的额度分别设为3000亿元人民币、2500亿元人民币,资金流入额度略大于资金流出额度。同时,沪股通和港股通的每日控制额度分别为130亿元、105亿元。

从额度上算,沪股通可以从香港进入A股的资金,要比现时QFII(每月100亿左右)及RQFII(每月100多亿),要大得多,它是每日可以130亿,这个流量约为当前平均流入量的8-10倍。

4、其他方面的资金流入信息

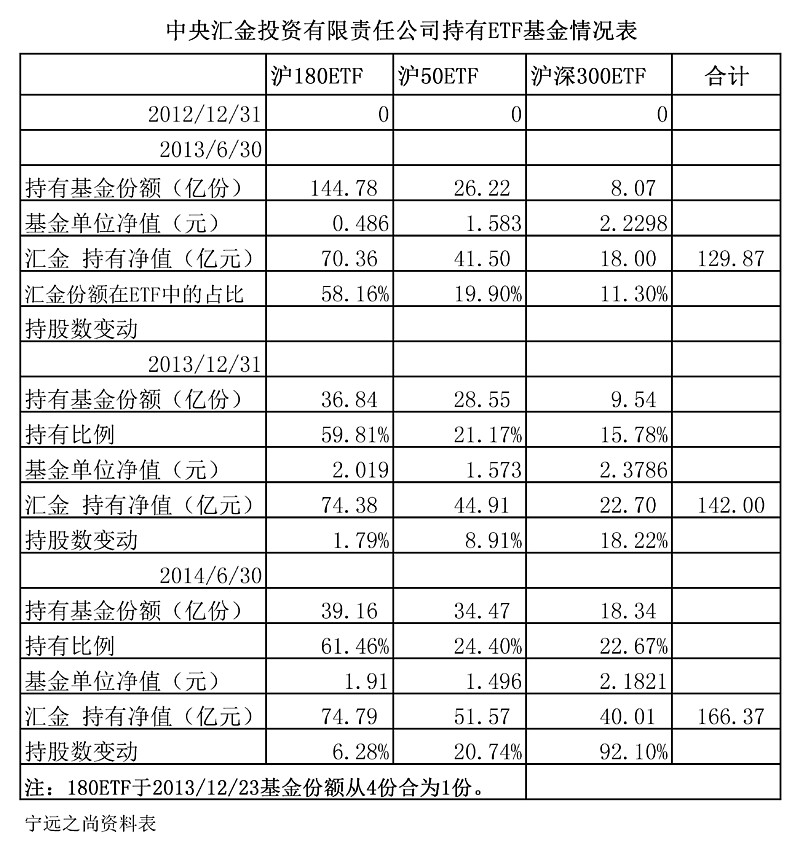

(1)中央汇金不断增加对A股ETF的投入

中央汇金除大量持有四大国有银行(包括光大银行是5个银行)的股票外,2013年开始,不断增加对A股ETF基金的投入(见附表),资金量不算大,但反映了国家队的取向。

(2)社保开设新帐户

2014-08-07 09:31 南方财富网:

社保基金向来被誉为中国股市的“风向标”,其一举一动都备受市场关注。

继6月份新开立1个A股账户后,7月份社保基金继续发力,新开了31个A股账户,其中,上海15个,深圳16个,总数达到了262个。

在国泰君安投资顾问赵欢看来,在6月份开户之前的长达14个月时间里,正是中国股市的低迷时段,社保基金没有出手新开账户不足为奇。“现在社保基金连续两个月新开A股账户,说明社保基金开始看好A股市场。毕竟,社保基金投资较为谨慎,不会盲目行动。”

(3)保险机构资金

保险机构收集整理的资料较少,但从几个大的ETF指数基金前十大持有人的资料看,与2013年末相比,2014年上半年保险机构(整体上)在增持大型ETF基金的份额。

四、流入A股的资金都去哪了?

1、国家队资金及融资融券的资金

(1)新进的国家队资金中,中央汇金是明确买入了大蓝筹ETF基金;

(2)而社保和保险资金中,我没有了解到系统一些的资料,但从其资的性质来说,应更多购入大盘股的可能性大一些;

(3)融资融券的资金,由于是政策的影响,我们可以看到大部资金是融资买入大盘蓝筹股,沪市的融资额也远大于深市的融资额。

2、香港境外资金的投资取向

从香港几只投资A股规模较大的代表性ETF指数基金,看境外资金的投资取向。

先介绍一个指数:新华富时中国A50指数,是由全球四大指数公司之一的新华富时指数有限公司,为满足中国大陆境外投资者需求所推出的实时可交易指数,将通过电子交易平台“SGXQUEST”进行,以美元标价进行交易结算。新华富时中国A50指数包含了中国A股市场市值最大的50家公司,其总市值占A股总市值的33%,是最能代表中国A股市场的指数,许多国际投资者把这一指数看作是衡量中国市场的精确指标。

(1)安硕A50中国指数基金(02823,HK)

基金于2004年11月18日成立,透过投资指数CAAP以追踪富时A50中国指数。CAAP为与中国A股挂勾的证券(例如认股权证、票据或参与证书),CAAP发行人一般透过旗下之QFII买入A股,而发行对应之指数CAAP,安硕A50基金在一定程度上(间接方式)与QRII相联系的基金。

安硕A50中国指数基金(02823,HK)最近一年多的情况如下表。

注:因一时没查到富时A50指数,表中部分数据以新加坡期指代替。

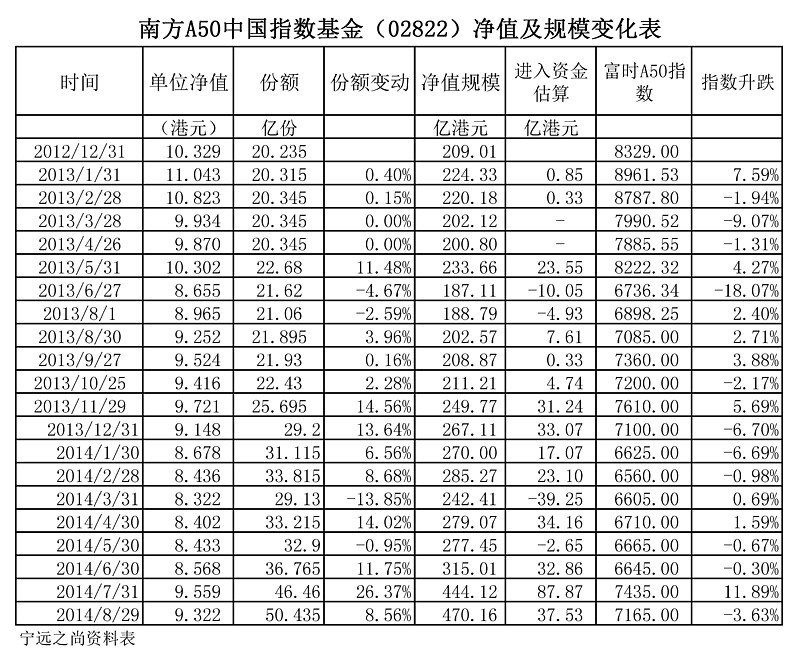

注:因一时没查到富时A50指数,表中部分数据以新加坡期指代替。(2)南方A50基金(02822)

南方A50基金为香港发行的“南方中国富时A50ETF”,是南方基金的子公司南方东英旗下的RQFII产品。也是目前香港最大型的(RQFII)A股指数基金。最近一年多的情况如下表:

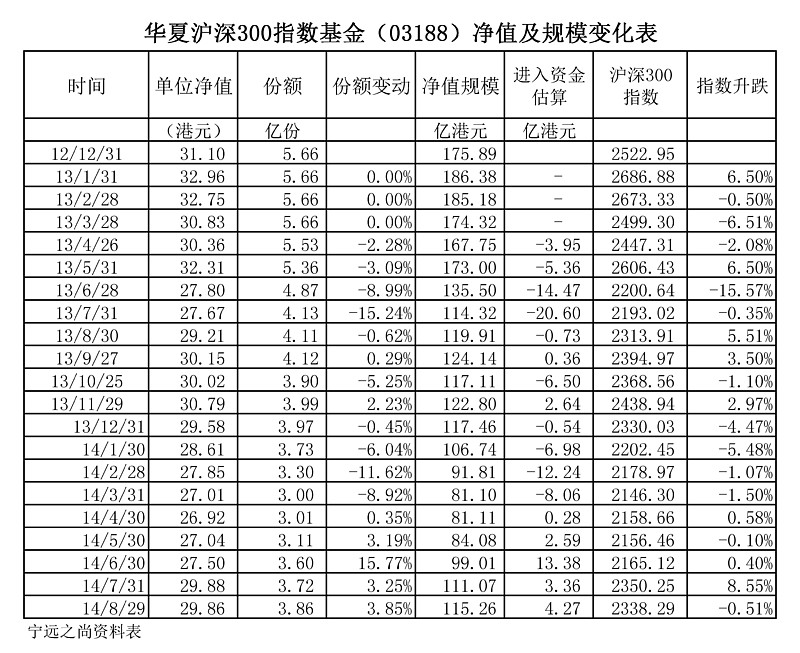

(3)华夏沪深300指数ETF基金(03188),

是华夏基金在香港上市的RQFII产品,投资目标为提供紧贴沪深300 指数表现的投资回报。最近一年多的情况如下表:

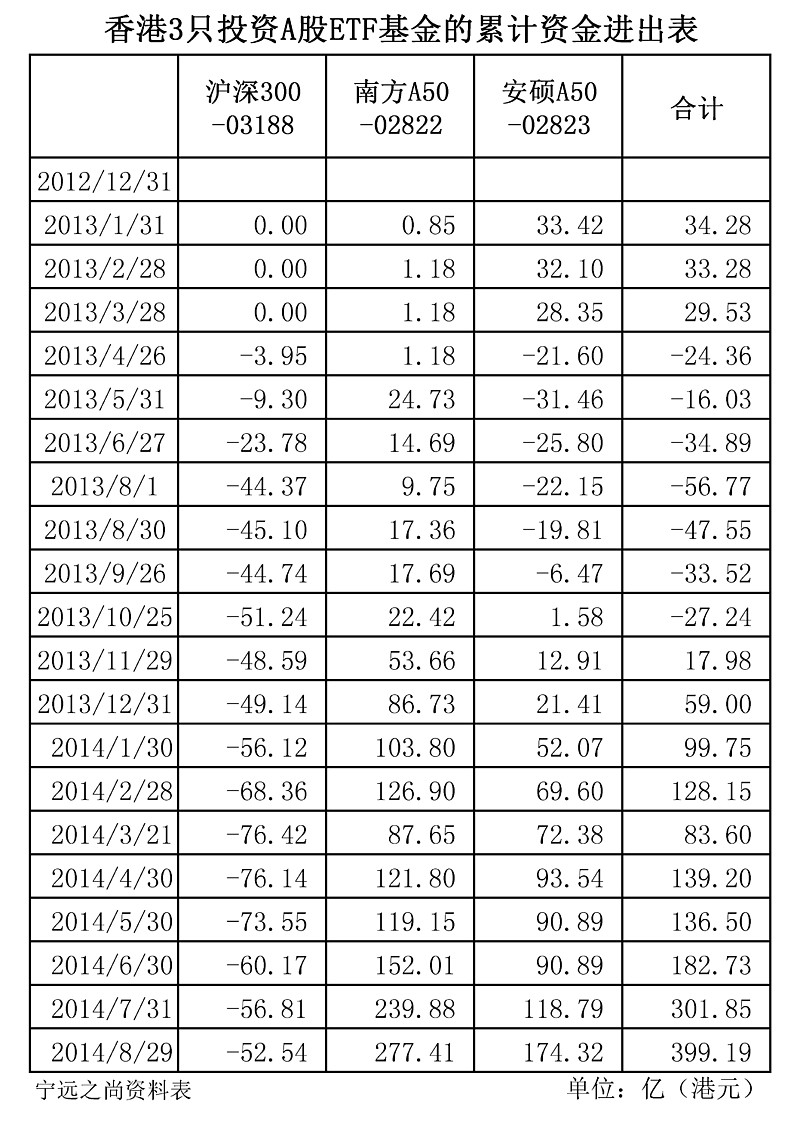

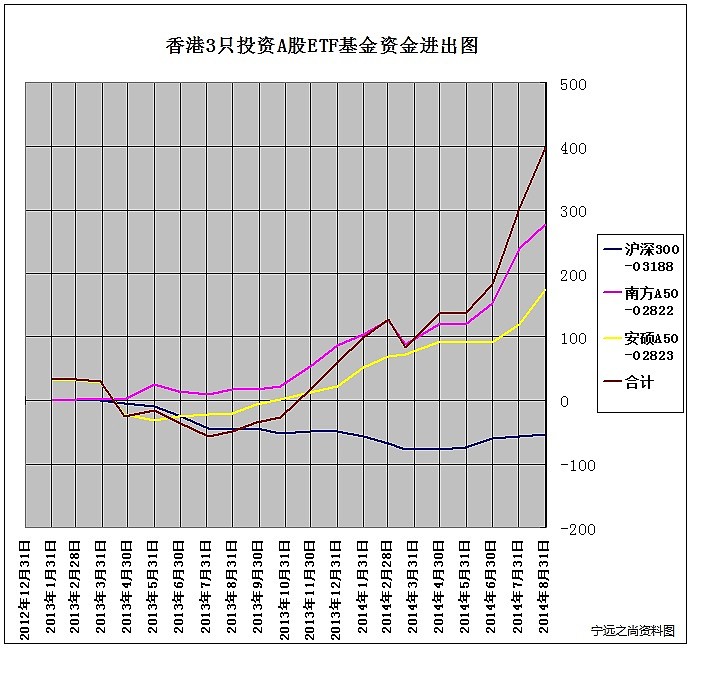

(4)3只ETF基金的资金累计进出表

我根据以上三个表,再整理出第4个表,就是“香港3只投资A股ETF基金的累计资金进出表”,并做出更直观的图来(见如下表及图)

根据香港3只投资A股ETF基金资金进出图,就可以做出相应的解读了:

第1点, 三只ETF基金规模较大,2012年末三只基金规模合计有974亿港元,本人认为可以一定程度上表代境外资金对A股的态度;

第2点, 由2013年2月至7月,境外资金总体处于流出状态,由2013年8月起,境外资金就持续流入,而且流入速度越来越快,最近两个月的流入量超过过去1年半的流入资金量的总和,2012年末至今共增加资金400亿元,约增加了41%的资金投入;

第3点, 境外资金更愿意选择富时A50指数基金,而且有较长时间持续赎回沪深300指数基金,表明境外资金更喜欢规模大,业绩好、流动性好的大型蓝筹股;

第4点, RQFII的影响力明显大于QFII的影响力,通过RQFII进入A股更快更直接,所以同样是追踪富时A50指数,南方A50指数的规模增长明显比安硕A50的规模增长要快,同样可以预计,将要试行的沪港通的影响会更大,表明国家的政策力度不断加大,会使境外资金加速流入A股,将会深刻影响A股将来的发展。

3、国内主要活跃资金的投资交易取向

我国A股市场投资者主要由大量的散户构成(市值50万以下的户数占98%以上),他们交易活跃,多数喜欢炒新股和所谓的题材股、概念股,容易受各种媒体影响,总在跟随并追逐不断轮换的热点股,而不少机构,如证券投资基金,也越来越喜欢以创业板为代表的中小盘股,而不断放弃原手中持有的以银行股为代表的大蓝筹股。

本文前面的内容可看到,A股证券帐户结算资金已经于2012年10月起由不断流出转为流入,境外资金于2013年8月起由流出转为不断流入,并于近两个月有加速流入的势头,其他如融资融券等资金是不断流入的,为什么A股至到2014年6月上证指数、沪深300指数还在底部区域徘徊?

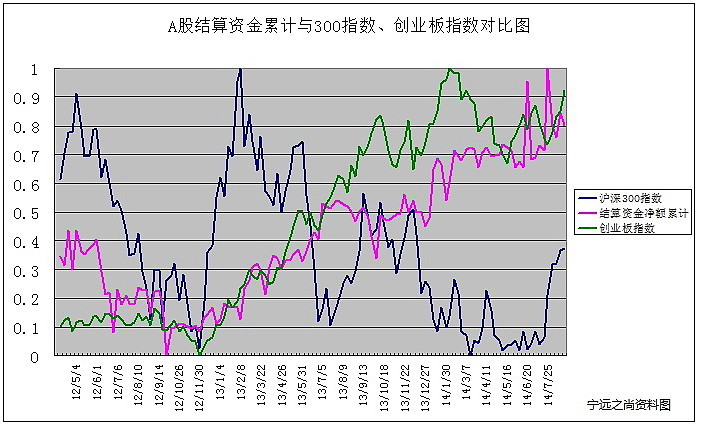

我做了一个图,来解开这个迷。将证券市场交易结算资金增长与沪深300指数及创业板指数放在一起,将3组数(由2012年3月30日到2014年8月22日)的每组数的最小值定为0,最大值定为1,得出《A股结算资金累计与300指数和创业板指数对比图》,这个图我们可以看到:

(1)图中粉红色线为交易结算资金,最低点在2012年9月底,以后振荡走高;

(2)图中绿色线为创业板指数,最低点在2012年11月底,以后几乎与结算资金同步走高,最高点在2014年2月,目前还处于相对高位中振动;

(3)蓝线300指数的一个低点在2012年11月末,以后快速走高,在2013年2月形成最高点,以后一路振荡走低,这个图的最低点是在2014年3月(因为这图是用每周的收市价做出来的,实际上300指数最低点位出现在2013年6月25日为2023.17点,同一天也是上证指数的多年最低点,为1849.65点)。

(4)2013年虽然A股的结算资金已经开始呈流入的状态,但流入量有限,不足以支撑象300指数在2012年12月到2013年2月的快速走高,也不能支撑创业板2013年超过82%的升幅,创业板的大幅上升,不仅是靠资金的流入,A股的活跃资金还要靠不断减持手中的大蓝筹股票,以增加买入创业板的资金,才能做到维持创业板的大幅上升。由2013年2月到2014年3月,沪深300指数的振荡下跌与创业板的振荡上行,几乎成对应的镜象,所以,2014年2月创业板不再有力量上升时,3月份300指数也无动力下跌了。

一位雪球ID叫ruibeier的雪友在今年4月下旬份的一个贴中引用中信策略报告的资料,公募基金在银行股上欠配18.4%,ruibeier计算公募基金中银行股只占3%的仓位。这个说法基本与我的第(4)点就相互验证和对应起来了。说明影响着A股活跃资金交易取向的公募基金,除固定配置的指数基金之外,抛出了他们手中绝大部分的银行股,几乎到了抛无可抛的程度。

虽然雪球上有很多坚定银行股的粉丝,雪球上做价值投资的可能不在少数,但这样的资金在A股市场上还是少,而且交易相对没那么活跃。本来沪市的股票市值远大于深市,但是目前A股每天的成交量,是深市明显大于沪市。

A股活跃资金的交易取向显然是喜欢以创业板为代表中小盘股。但是他们这种取向已经走到极致,他们手上已经几乎全部换成他们喜欢的股票,进入自娱自乐的状态,我已经看不到有什么做空以银行为代表的蓝筹股的力量,我的分析可以做结论了。

五、结论

1、中国经济运行良好,象中国这样一个实力不断上升的大国,经济发展中不会没有问题,但也没有什么大不了的问题,经济会持续向前发展。

2、中国企业盈利增长减慢最明显(甚至是停滞)出现在2012年,2013年企业盈利状况已经好转,预计今后企业盈利还会逐渐向好。

3、A股市场目前的活跃资金倾向于交易以创业板为代表的中小股票,他们不断放弃大盘蓝筹股,使创业板估值偏高,而大盘蓝筹的估值严重偏低。一方面活跃资金的交易力量还很强大,完成着每天大部分的成交量,另一方面他们这种交易取向已经走向极致,大盘蓝筹股的向下动能已经走向枯竭,活跃资金手中缺乏大蓝筹股票,将是他们未来的尴尬,也是大蓝筹可以起飞的基础。

4、各路资金早已源源不断地流入A股市场,而且有加速流入之势,新流入的资金更倾向买入大盘蓝筹股,优先买入富时A50及上证A50成份股,然后沪深300指数成份股,再到其他股票,新入资金正悄然改变着A股的生态。

5、即将试行的沪港通交易新制度,会对A股的股票交易现状产生质的影响,沪港通会使外资流入A股的通道比现时扩大8-10倍(国内资金流出通道也同时扩大),而且扩大部分明确只对沪市而不对深市。虽然到时通道的扩大未必等于资金的满载进入,外资的进入可能更理性更有序,但A股加大对外资的开放,必然会对A股产生深远的影响。

6、A股由2009年末开始的多年熊市其实于2013年6月25日已经结束,沪深300指数最低点位为2023.17点,上证指数最低点位为1849.65点,未来看不到有再创新低的可能。

7、虽然以上判断表现出明显的乐观情绪,但A股投资毕境是一种高风险投资,熊市虽已过去,不等于以后市场就没有风险没有波动,获利回吐现象时常发生,我们还是会面对许多的不确定因素,作为投资者应时刻保持一种认真、谨慎的态度,胜利是属于能坚持到最后的人。

特别提示:本文缺少A股一级市场从二级市场抽走资金的统计及分析,此项不足希望有雪球上看好大蓝筹股未来或者不看好大蓝筹股未来的朋友补上,谢谢。

构成本文还有一些数据表,怕文件太大,省了,所以只有图,计划以后加贴一文补上,供有兴趣者查看。

宁远之尚原创,雪球首发。

2014年9月1日

$万科A(SZ000002)$ ,$格力电器(SZ000651)$ ,$浦发银行(SH600000)$ ,$招商银行(SH600036)$ ,$兴业银行(SH601166)$ ,$海螺水泥(SH600585)$ ,$中国平安(SH601318)$,$沪深300(SZ399300)$

@ruibeier @江涛 @top_gun888 @okok74 @裂变 @云蒙 @黄建平

@T型骨头 @方舟88 @不明真相的群众 @耐力投资 @没干货不废话