前有Tempest Therapeutics一夜股价暴涨40倍,最近有恒瑞医药6亿美元出让一项适应症的海外权益,这一切都与肝癌创新疗法有关。

那么和誉医药的FGFR4抑制剂ABSK011/irpagratinib一路走来,被忽视,被质疑,如今在ESMO 2023会议上公布了后线肝癌单药ORR 40.7%的数据,能否吸引到更多人的关注呢?

1. 一场误会

2. 两大优化

3. 三种方案

4. 十亿品种

5. 结语

1

一场误会

First-in-class(FIC)药物往往能占据绝大多数市场份额,给药企持续带来丰厚的回报,一直以来都是药企和投资者热衷追求的美好事物。但是这里的FIC药物指的是获批时的顺序而不是正在开发时的顺序,有些药物的开发竞争格局日益变化,很容易会把一时的竞争格局当作评判药物好坏的决策依据,误把冯京当马凉。

关于和誉医药ABSK011/irpagratinib的一场误会正是由此诞生的。

截至发文日,据不完全统计,共有12款FGFR4小分子抑制剂进入到临床阶段,而ABSK011于2021年以第10顺位加入了此行列。这样的排位顺序,若没有大刀阔斧的改造、标新立异的卖点以及浮夸的临床前数据,是不足以引起任何人的关注。

短短两年时间,到了2023年,FGFR4小分子抑制剂仅剩下3个临床在研的竞品了。主动终止开发的有诺华的roblitinib和Incyte的INCB62079,超过3年没有更新临床进展的有Blueprint的fisogatinib、H3 Biomedicine的H3B6527、诺诚健华的ICP-105、众生药业的ZSP-1241、豪森药业的HS-10340、海正药业的HS-236,以及超2年仍是“尚未招募”状态的贝达药业BPI43487和近1年仍是“尚未招募”状态的石药集团的SYHX2005。

在2023年仍有最新临床进展的和誉医药ABSK011,和在2022年进入临床阶段并开始招募的首药控股SY4798。

图1 进入到临床阶段的FGFR4i竞品(来源:临床登记网站,丰硕创投整理)

不知不觉中,ABSK011从第10顺位,变成了潜在FIC了。

潜在FIC药物,大家有没有兴趣看?

2

两大优化

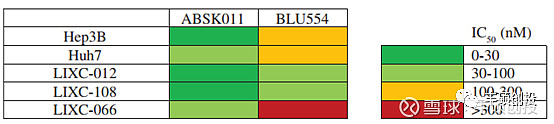

目前FGFR4小分子抑制剂披露临床数据较多的有3个品种,分别为roblitinib、H3B6527和fisogatinib。效果太差且又毒的roblitinib不予分析,效果中规中矩的H3B6527也不予分析,这里简单分析下曾经值得期待的fisogatinib。

早期数据显示(资料1),fisogatinib对于经治的FGF19阳性肝细胞癌(HCC)患者,ORR达到26%(5/19),其中1例CR,但是随着患者数的增加(资料2),ORR降至17%(11/66),优势并不明显。

同时由于安全性问题,fisogatinib每日两次的给药方案也进行不下去,RP2D为600mg QD,900mg QD观察到DLT。在RP2D剂量组里(n=87),有两项≥3级TRAEs,ALT升高和AST升高,分别为11%和15%。

与之相比的是(和誉医药推介材料),ABSK011由于耐受性良好,能做到每日两次的给药方案,160mg BID,并且此队列HCC患者的ORR达到33.3%(2/6),其中1例为CR,都是FGF19 IHC+患者。在高FGF19 IHC+HCC患者里(所有剂量组),ORR为22.2%(4/18)。

安全性方面,患者数为48,没有出现发生频率超过10%的≥3级AEs。

正在召开的ESMO 2023会议上,ABSK011披露了更多数据,刷新了人们的认知。

RP2D确认为160mg和220mg BID,在RP2D剂量组里,ORR为43.5%(10/23),其中1例CR,160mg BID组为33.3%(6/18),220mg BID组为80.0%(4/5)。

安全性方面,所有患者(QD组和BID组)的任意≥3级TRAEs为29.3%,其中BID组为14.8%,均远低于fisogatinib RP2D剂量组的41%。

前阵子,三药联用一线治疗HCC的ORR达到43%(β连环蛋白突变人群),Tempest公司当天股价暴涨近40倍,市值增加了约1.3亿美元。

现如今,单药后线治疗HCC的ORR达到43.5%(和誉官网最新更新的数据为40.7%),和誉医药的股价走势又该如何呢?

能做到如此安全有效的数据,并非依靠玄学,而是有理有据的,临床上的体现,归功于ABSK011优异的PK性质,为什么BID组比QD组的效果更好,安全性更优?关键在于BID组和QD组相比,具有更高的Ctrough和更低的Cmax,让药物暴露量尽可能呆在“甜区”而不在“毒圈”里。

临床前的数据体现,归功于ABSK011做了两大优化,提高靶点特异性,以及让有效暴露量上得去。

这也不是什么秘密了,在和誉医药的招股书里,给出了两张十分核心的数据图。第一个优化就是提升FGFR4靶点特异性,对多种FGF19/FGFR4依赖性HCC细胞系,与fisogatinib/BLU554相比,均有更强的效力,更适合高度异质性的HCC。

图2 ABSK011杀伤效力(和誉医药招股书)

第二个优化就是提升ABSK011的有效暴露量。BLU554的人血浆白蛋白结合率高于99%,ABSK011则为低于95%,所以在同样的暴露量假设前提下,游离型ABSK011至少要比游离型BLU554高出5倍以上。药物在血液中有两种形态,游离型药物和血浆白蛋白结合型药物,只有游离型药物才是真正起效的分子。

图3 ABSK011血浆白蛋白结合率(和誉医药招股书)

潜在best-in-class(BIC)药物,大家有没有兴趣看?

3

三种方案

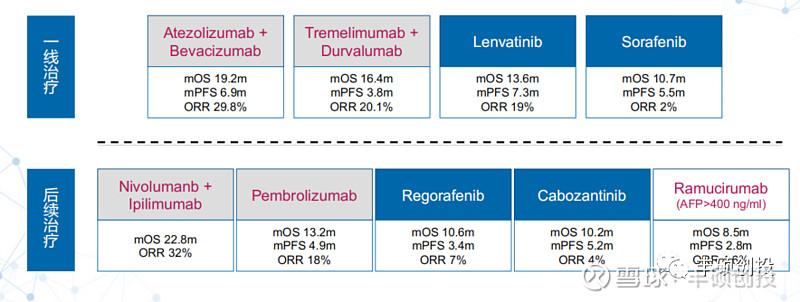

按照作用机制分类,目前晚期HCC具有两大基石疗法,即免疫疗法和抗血管生成疗法(细分为多靶点激酶抑制剂和单抗)。

FDA批准的肝细胞癌治疗方法。

图4 FDA批准的肝细胞癌治疗方法

很长一段时间以来,FGFR4小分子抑制剂在开发过程中,除了单药方案外,还探索与免疫疗法如PD-1/PD-L1联用的方案,但唯独没有探索与多靶点激酶抑制剂联用的方案。

直至2023年9月26日,和誉医药宣布ABSK011获NMPA批准开展HCC联合仑伐替尼的II期临床试验。这个新闻的宣布,也意味着ABSK011为应对晚期肝细胞癌,探索了三种方案,分别为单药、联合免疫疗法以及联合多靶点激酶抑制剂。如若成功,可以免去联合免疫疗法时,定期去医院打针的要求,大大提高患者的便利性。

ABSK011之所以能探索这样的治疗方案,其核心原因仍在于其与同类相比,出色的耐受性。

一下子,ABSK011能够与晚期肝细胞癌两大基石疗法的联用,大改以往你死我活的竞争格局,进入了合作共赢的新局面。

HCC潜在无处不在的药物,大家有没有兴趣看?

4

十亿品种

肝癌在我国尤其高发,占全球的将近50%。HCC作为主要的肝癌分型,占原发性肝癌的85%~90%,大约30%的HCC存在FGFR4异常表达,在中国每年约新增15万例患者。

聊到我国肝癌药物的市场,不得不提到两款经典的小分子激酶抑制剂,索拉非尼和仑伐替尼,在集采发生前,它们都是十数亿的大单品。它们在肝癌上的ORR只在20%以下,但年销售额都超过10亿,更何况ORR为40%的药物,其年销售额的想象空间是巨大的。

索拉非尼2020年迎来首仿,2021年进入第四批集采,2022年整个品种的市场份额跌至10亿人民币以下。

仑伐替尼2018年进入中国市场,2021年和2022年中国市场做到十几亿,2022年进入了第七批集采,据卫材最新财报,2023年Q1同比下滑剧烈,预计原研今年中国销售额勉强在10亿人民币左右。

一方面,集采仅对专利过期的原研药的市场产生重大影响,这与ABSK011关系不大。另一方面,仑伐替尼与索拉非尼相比,仅做到ORR和mPFS的优效,但mOS为非劣的结果,在面对索拉非尼降价集采的冲击,尤其2020-2022这3年,高价仑伐替尼的销售额依旧保持强势。

同样的预期结果可以套用在ABSK011上,在一线肝细胞癌里,未来可能是ABSK011联合仑伐替尼VS仑伐替尼,只需在ORR和mPFS上做到优效,mOS做到非劣,高价原研药的市场情况是非常乐观的。而且集采后的仑伐替尼/索拉非尼在价格层面上更有利于联合方案的推广。

虽然目前ABSK011的所处阶段还早,但凭借亮眼的早期数据、最新的临床试验布局情况以及同类竞品格局,未来在国内有可能成为十亿级别的药物。

集采反而更有利于ABSK011通过联合用药进军HCC一线。

身边流传的,关于ABSK011的海外分析师研报,里面底气十足地提出,ABSK011凭借目前优异的临床数据,未来在肝癌的销售峰值上,有可能是现有标准疗法(如索拉菲尼、仑伐替尼和瑞戈非尼)的2到10倍之间,那又将会是一款全球性的超十亿美元分子。

目前肝癌主流治疗方案是免疫检查点抑制剂+抗血管生成药物,现在ABSK011已经开展了联合免疫检查点抑制剂双药方案,以及联合抗血管生成药物双药方案,未来也有可能进行三药联合方案,即免疫检查点抑制剂+抗血管生成药物+FGFR4抑制剂ABSK011,全方面的联用方案覆盖,足以支撑ABSK011未来迈向超十亿美元销售峰值之路。

结语

“天下武功,唯快不破”这句话在制药届里显然有不适用的地方,如洛伐他汀和阿托伐他汀,英夫利昔单抗和阿达木单抗,O药和K药,巧合的是,这3个例子都是曾经或现今的药王。

若大家继续深入扒下去的话,可以发现国内FGFR4i目前进入到临床阶段的药企,有6家的专利优先权日为2016年,2家于2018年进入临床,2家于2020年进入临床,和誉医药在2021年进入临床,石药集团在2022年进入临床,而这几年正是HCC治疗格局发生重大变化的时候,2018年FDA批了仑伐替尼的一线治疗,K药的后线治疗,2020年批了T药联合贝伐的一线治疗。

也许没有这些年的耐心观察,仔细思考,认真优化,ABSK011也不能凭借优异的耐受性,把最大的敌人仑伐替尼,也变成了自己的朋友了。摸索出了效果更优,耐受性更好的BID给药方式。

有些时候,慢一点,做好一点,最终才能快一点。

声明:以上内容仅供参考,不构成投资建议。

参考文献

1.网页链接(20)37786-3/fulltext

2.网页链接

3.ESMO 2023 ABSK011摘要

丰硕创投

丰硕创投成立于2019年,专注于大健康领域的投资。丰硕创投是一家以基本面研究为基础的创投,注重公司长期发展价值的挖掘。通过多维度的认知和不断自我进化构建完整的投资体系。我们有受托人基因,对资本市场有敬畏之心,把风险控制放在首位,用狙击式打法和专业的视野持续为投资人创造价值。