2300字12图,阅读大约需要7分钟。

文章首发于丰硕创投,欢迎朋友圈与微信转发。

公众号及其它平台转载请后台留言。

小分子药物配上“共价”与“表观遗传学”在未来是大有可为的,曾经缔造出年销售额近百亿美元依鲁替尼的团队,如今另起炉灶,全力开发一款针对menin蛋白的共价药物。

1. 共价药物

2. 表观遗传学

3. Biomea fusion简介

4. menin抑制剂介绍

5. 估值

6. 结语

1

共价药物

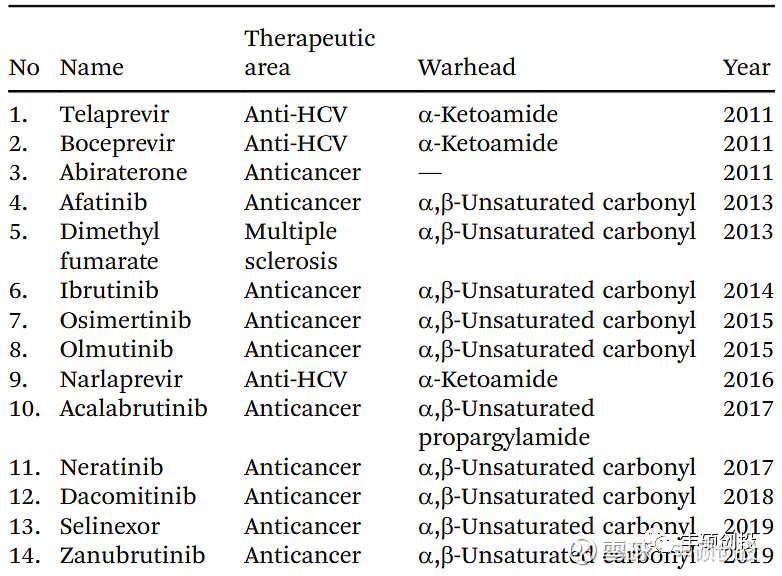

共价药物发展至今已经有100多年的历史了,最早可以追溯到1899年的阿司匹林。共价药物与非共价药物的最大区别在于,共价药物能够通过与靶蛋白形成共价键,从而永久地“关闭”靶蛋白,而非共价药物由于与靶蛋白的结合过程是可逆的,因而并不能完全地“关闭”靶蛋白。正是因为共价药物具有“永久”的特性,一旦发生脱靶,后果则不堪设想,所以,虽然共价药物有100多年的发展历史,但直到近10年来才得到大家的认可,迎来快速发展期,很大一部分原因是由于蛋白质组学的发展,避免了认知水平里绝大部分的脱靶效应,让共价药物有足够的证据往临床推进。

图1 共价药物获批总览(来源:资料1)

共价药物的优点:(1)提高效力;(2)降低剂量;(3)减少给药频率而增加顺应性;(4)降低耐药的可能性;(5)针对浅层结合位点;(6)高选择性(一些研究表明)。

共价药物的缺点:(1)意想不到的毒性或超敏反应;(2)药物诱导毒性;(3)不适合快速被降解的靶蛋白;(4)弹头的选择。

下图是FDA近十年来批准的共价药物,其中不少是重磅药物,如雄激素生物合成抑制剂阿比特龙(2020年销售额24.70亿美元),BTK抑制剂依鲁替尼(2020年销售额94.42亿美元,其中艾伯维53.14亿,强生41.28亿)和第三代EGFR抑制剂奥希替尼(2020年销售额43.28亿美元)。

图2 近十年来获批的共价药物(来源:资料1)

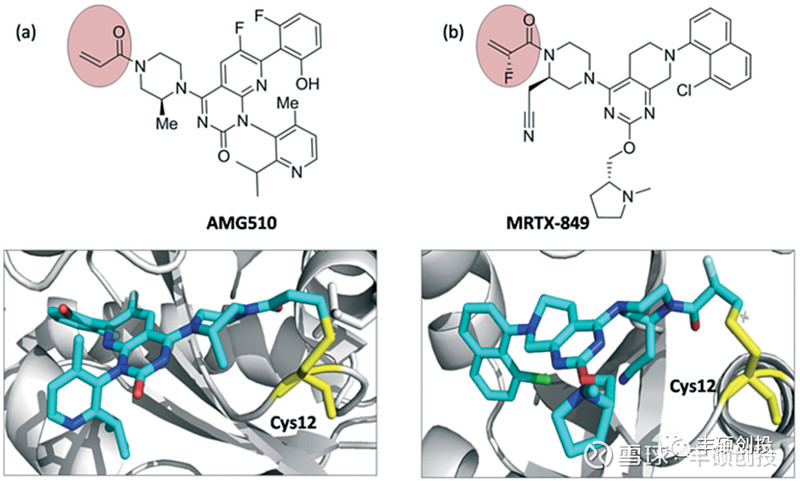

除了上述获批的,还有目前在研的KRAS G12C抑制剂AMG510和MRTX849等。KRAS G12C是该条肽链的第12个氨基酸处的甘氨酸替换成半胱氨酸,这种突变仅存在癌细胞中,常规的KRAS不受影响。人们发现KRAS G12C需要靠附近的赖氨酸辅助拖曳才能让小分子顺利地与G12C半胱氨酸相遇,形成共价键,类似的策略对KRAS G13C而言就不奏效,它比G12C更远一个氨基酸位置发生了突变,可能因为它离负责拖曳的赖氨酸太远了。而进入临床的KRAS G12C抑制剂没有很强的亲和力,但只要它们偶然相遇,就能迅速反应形成共价键。这就好比直钩打窝钓鱼(非共价)和弯钩不打窝钓鱼(共价)。

图3 靶向KRAS G12C的共价药物(来源:资料1)

2

表观遗传学

表观遗传学最初由Conrad Waddington在上世纪50年代提出的,是指染色质发生了变化但DNA序列没发生变化而产生的稳定可遗传表型。表观遗传学可分为三种应用,即DNA甲基化、组蛋白修饰和非编码RNA调节。迄今为止,FDA已批准7种基于表观遗传用于治疗癌症的药物,2个DNMT抑制剂(阿扎胞苷和地西他滨),5个HDAC抑制剂(伏立诺他、罗米地辛、贝利司他、帕比司他和西达本胺)。

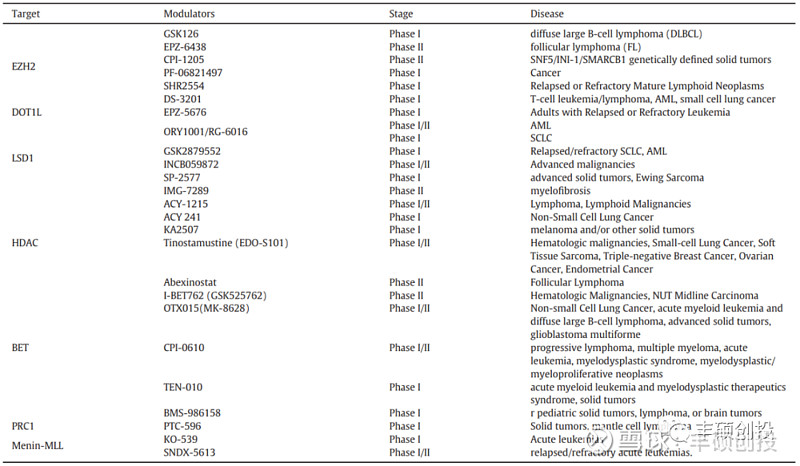

下图列举了部分在研的针对表观遗传学的候选药物。除此之外,还有针对PRMT5的“合成致死”候选药物,它是一种胞内酶,它的下游底物主要包括三种,组蛋白、转录因子和剪接体,进而影响一系列与肿瘤高度相关的因子,如H3、H4、细胞周期蛋白D1、MYC、MYB等。详见PARP抑制剂的下一片蓝海---PRMT5。

图4 在研的表观遗传学药物(来源:资料2)

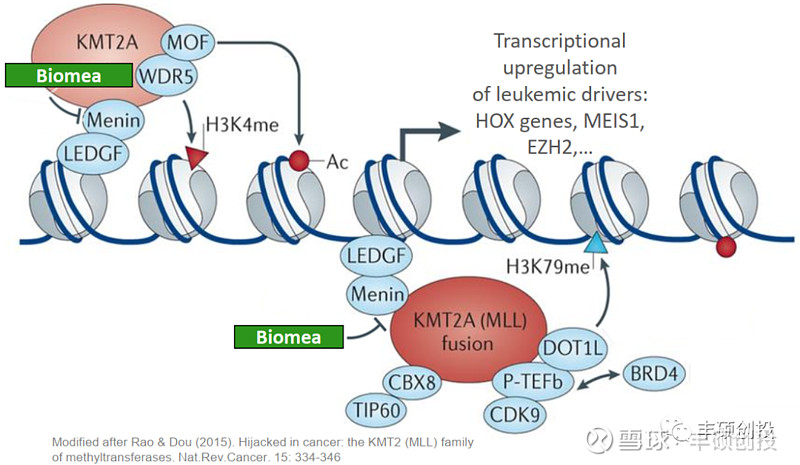

组蛋白第三亚基四号赖氨酸的甲基化(H3K4me)是一个特定的组蛋白赖氨酸甲基转移酶(HMT),它主要由MLL蛋白家族(也称KMT2蛋白家族)催化,而menin则与野生型MLL1/2及MLL1融合蛋白高度特异性结合,来调控下游MEIS1、HOXA9和DMNT3A的表达。Menin-MLL的结合与白血病有关系,其中MLL-r、NPM1突变型及其它亚型均与其有强烈关系,因而开发出阻止Menin-MLL结合的药物有可能对白血病有效。

图5 Menin-MLL的结合(来源:Biomea Fusion公司推介材料)

3

Biomea Fusion简介

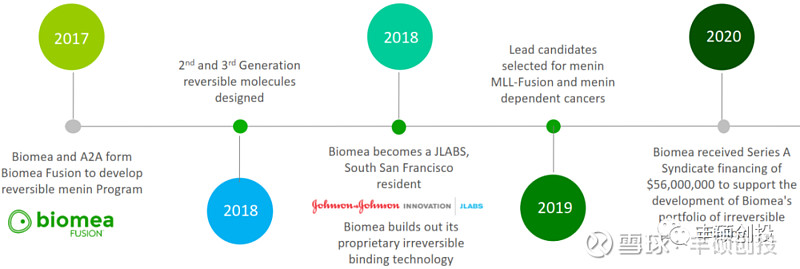

Biomea Fusion公司大家可能不太熟悉,他们的创始人都是来自Pharmacyclics公司,Pharmacyclics公司于2015年被艾伯维以210亿美元的价格收购,拳头药物是上文提到的年销售额近百亿美元的BTK抑制剂共价药物依鲁替尼。

图6 Biomea Fusion管理层(来源:Biomea Fusion招股书,丰硕创投整理)

这家公司成立于2017年,一直围绕着menin蛋白,开发不可逆的共价药物,目前该公司的领先产品预计2021年下半年递交IND。

图7 Biomea Fusion的结合(来源:Biomea Fusion公司推介材料)

4

menin抑制剂介绍

目前共有3家menin抑制剂处于临床阶段,除了第一三共的DS-1594b信息暂未披露外,其余两家均是非共价药物,因而Biomea fusion的BMF-219共价药物是很有竞争力的。

图8 menin赛道(来源:clinicaltrials,丰硕创投整理)

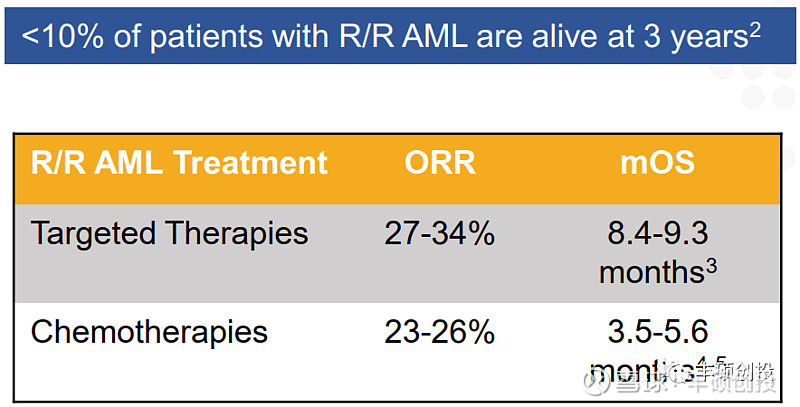

从下图可以看到,r/r AML目前并没有十分有效的治疗方案,不超过10%的患者存活时间达到3年,ORR一般在30%左右。

图9 r/r AML目前治疗情况(来源:Kura Oncology公司推介材料)

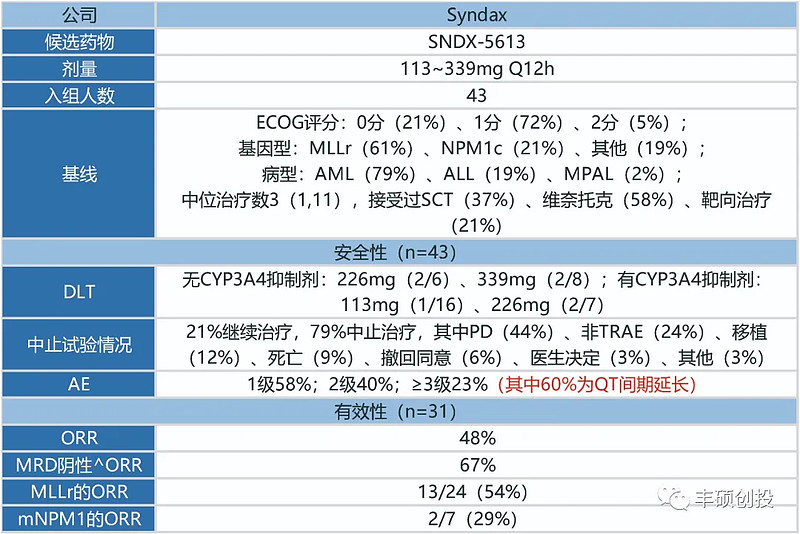

下图是最近公布的menin抑制剂临床数据,有效性方面ORR达到48%还是不错的,其中MRD阴性达到67%。但是最大的问题在于QT间期延长,在每一级AE中,QT间期延长AE的占比呈上升趋势,在3级AE中,其中60%的AE是由于QT间期延长造成的,也就意味着QT间期延长是造成高等级AE的主要驱动因素。这数据公布的当天,Syndax公司股价应声下跌30%。

那么对于其他在研的menin抑制剂是否也同样存在的问题?而目前对于潜在效果更强且潜在脱靶毒副作用更严重的共价药物BMF-219来说,在QT间期延长的机理尚未弄清楚或其他menin抑制剂尚未公布更多临床数据前,都应该保持谨慎再谨慎的态度。

图10 SNDX-5613最新数据(来源:Syndax公司推介材料,丰硕创投整理)

5

估值

采用rNPV法,仅对最近开发的适应症进行估值,据我们的理论假设得估值大约在3.69亿美元。

图11 Biomea fusion估值(来源:丰硕创投)

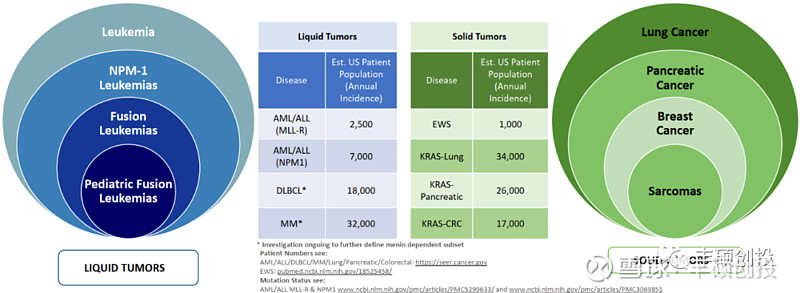

如果BMF-219研发成功的话,按照Biomea fusion给出的预估人群数据,MLL-R/NPM1人群渗透率取50%,其余渗透率取20%,年费参照依鲁替尼14.8万美元,那么美国市场峰值大约在44.918亿美元,也是一款潜在接近依鲁替尼的重磅药物,当然目前第一道障碍在于QT间期延长。

图12 BMF-219预估人群(来源:Biomea fusion公司推介材料)

结语

依鲁替尼一开始引起人们的注意部分原因在于很大部分制药届的人士都基于它的结构不具备选择性而持摒弃态度,然而后续事件的发展却让他们不得不重新评估他们的想法。对menin抑制剂是否也会经历这么一个反转,我们拭目以待吧。

声明:以上内容仅供参考,不构成投资建议。

参考资料

1.网页链接

2.网页链接

相关文章回顾

丰硕创投

丰硕创投成立于2019年,专注于大健康领域的投资。丰硕创投是一家以基本面研究为基础的创投,注重公司长期发展价值的挖掘。通过多维度的认知和不断自我进化构建完整的投资体系。我们有受托人基因,对资本市场有敬畏之心,把风险控制放在首位,用狙击式打法和专业的视野持续为投资人创造价值。

@今日话题 $Biomea Fusion(BMEA)$ $Syndax制药(SNDX)$ $Kura Oncology(KURA)$ 第一三共