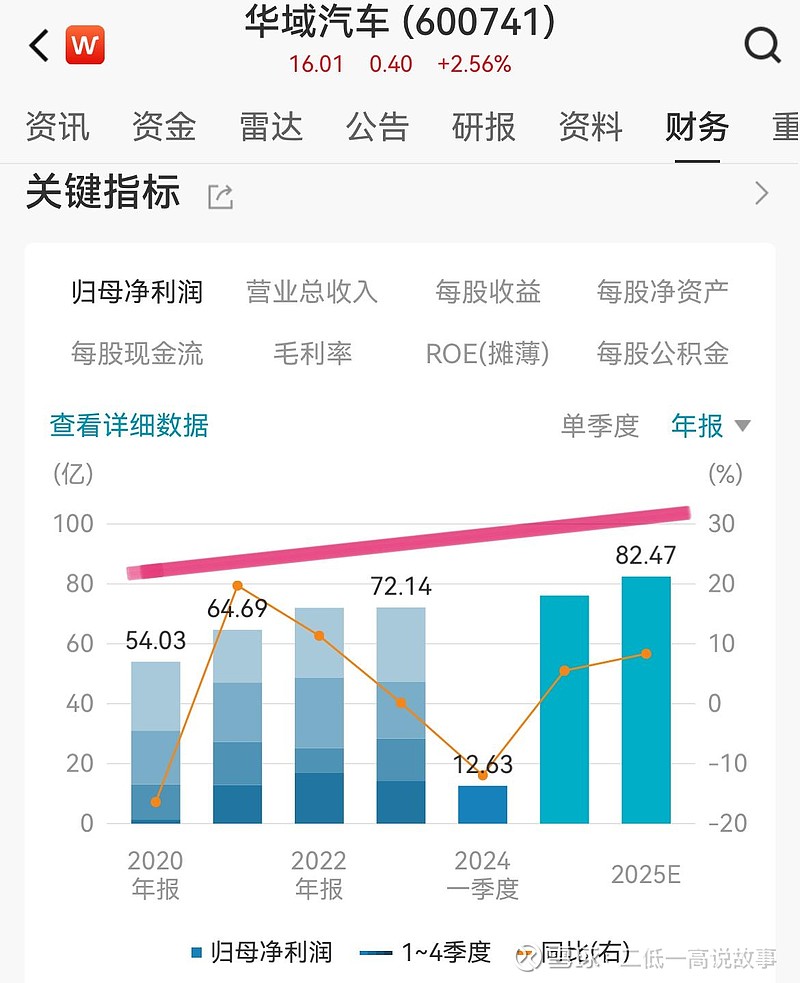

$华域汽车(SH600741)$ PE 7.2倍,PB 0.86倍,ROE 11%以上。ESG评级BBB。若以价值股定价合理计算股票价格15.55元以下明显低估委屈了。牛市到了挑战上看23~27元。估值处于相对中低位。

趋势一旦形成势必上涨,跌深就是最大的利多,行情机会实际上是跌出来的机会,被错杀的优质股票已经具备了比较明显的配置价值。

#华域汽车# 公司业务为独立汽车零部件研发、生产及销售。主要包括“金属成型与模具、内外饰、电子电器、功能件、热加工、新能源”六个业务板块。主要业务涵盖汽车内外饰件、金属成型和模具、功能件、电子电器件、热加工件、新能源等,是目前国内业务规模最大、产品品种最多、客户覆盖最广、应用开发能力最强的综合性汽车零部件上市公司,各类主要产品均具有较高国内市场占有率。公司秉承“零级化、中性化、国际化”的发展战略,紧跟汽车行业的技术发展趋势,重点关注与“节能环保”、“舒适便捷”和“智能安全”主题相关的技术研究和应用,通过与世界领先的零部件供应商的战略合作,为整车客户提供技术含量高、质量优异、具有成本优势的产品和服务。

$沪深300ETF(SH510300)$ $上证50ETF(SH510050)$