之前在茶馆里有几个朋友建议,如果能在同一时间段大家一起研究一家公司,互相参详佐证,应该是一件有意义的事。

秉承着"以用户为中心"的小茶馆,当然要满足这一强烈呼声。

本次我们选取的企业,是高端白酒三强,浓香鼻祖的泸州老窖。

我建议朋友们从2010年的财报开始看起,看十几年来老窖如何一步步发展到今天的,然后试着回答以下几个问题:

1. 泸州老窖在2013-2015年的行业低谷前,是否犯下了什么错误?

2. 泸州老窖是怎么爬出行业低谷再创辉煌的?

3. 泸州老窖的高端白酒产能是否能支持下一阶段的发展?

4. 泸州老窖五年十年后会如何?

在研究泸州老窖过程中,我发现从2010年阅读不足以回答这四个问题,于是将年度扩展到2000年,即要阅读从2000年到2023年这24年的年报资料来理解泸州老窖。

这项工作从月初开始,至今尚未结束,我们不着急,有耐心用几个月的时间看一家企业,争取宁打一口井,不挖十个坑。

我们今天,就来回答四个问题中的第一个:泸州老窖在2013-2015年的行业低谷期之前,是否犯了什么错误。

在聊泸州老窖前,我们先补充一点企业的历史背景。

泸州老窖酒酿制工艺,始于秦汉,经元明清三代创制、定型、成熟,至今已持续传承7000年。

1324年泸州老窖酒传统酿制技艺第一代传承人郭怀玉历经数十载的潜心研究,创制“甘醇曲”酒曲,开创了中国酿造大曲蒸馏酒的历史。

1573年泸州老窖酒传统酿制技艺第六代传承人舒承宗开建1573国宝窖池群,最早使用泥窖酿酒,开创了人类首次主动利用土壤中己酸菌发酵生香的历史,并采用“泥窖生香、续糟配料”的独门工艺酿造大曲酒,建成后的酿酒作坊持续酿造至今已历500余年

1952年,在国家首届评酒会上,泸州老窖与茅台、汾酒、西凤被评为“中国四大名酒”,此后分别蝉联1963年、1979年、1984年、1989年 “国家名酒”称号。

2013年,泸州老窖1619口百年以上酿酒窖池、16处明清古酿酒作坊及3大天然藏酒洞,一并入选“全国重点文物保护单位”,其中百年以上老窖池占行业91.3%,这是泸州老窖的镇店之宝,是品牌最具品牌价值的资产。

新的商业传奇,要从1999年说起。

那一年,泸州老窖一脚踏入了白酒行业进入市场化以来的第一次调整期,这次调整从1998年开始,2002年才见底,一直到2004年后才走出低谷。

泸州老窖在这一轮调整期中遭受重创,利润下跌80%,详情见:

不过,在1999年11月,泸州老窖推出了一款影响其日后命运的产品:国窖1573。

2023年国窖1573销售额约200亿,占泸州老窖整体营收近70%,成为泸州老窖超级大单品。

国窖1573于1999年11月推出,2000年登陆央视宣传,2001年确定为 国窖酒推广年,成立1573销售公司,开始力推国窖1573。

2003年国窖1573 销售额增长50%,2004年继续增长91%。

意识到白酒消费向品牌转移趋势,泸州老窖开始进行品牌和产品聚焦。

2004年实施品牌清理,品牌总数由94个减少到41个,淘汰率为56.4%;产品条码总数由1012个减少到370个,淘汰率为63.4%,产品开始初步聚焦。

2007年再次进行产品聚焦,压缩低档产品的生产和销售,加大产品结构调整,实施“国窖 1573”和“泸州老窖特曲”双品牌战略。

从2004年行业调整期走出后,泸州老窖迎来了一波高增长,增速一度超过50%,然后到了2009年。

受到美欧金融危机影响,全球经济受到冲击,国内经济下滑高档政商务招待的消费频次减少,白酒阶段性消费需求降低。

泸州老窖在面临不利的行业环境时,开启“超常规拼搏型第三次创业”。

沧海横流之时,方显英雄本色。

泸州老窖计划 2013 年实现销售收入 130 亿元(含税),2010 年计划实现销售收入 58亿元(含税)

2009年提出时,营业收入43.7亿,4年要增长200%,年化31.3%。

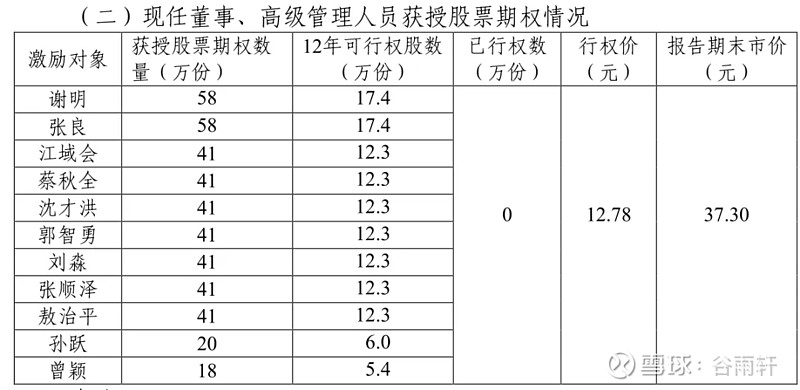

为了鼓励中高层管理人员进一步提高公司盈利能力,泸州老窖制定了首期股票期权激励计划。

公司计划通过持续改制转型,实现利益引导和压力激发全员营销、全员拼搏的潜力和激情,从而促进公司经营目标的“翱翔”式增长,保证公司总体战略目标的实现。

2010年2月10日,公司第六届董事会五次会议决定以当天为授权日,向全体激励对象一次性授予1,344万份股票期权;2010年3月9日,期票期权授予登记手续完成。

当时泸州老窖股价在30-40之间,这1344万期权,基本对应着20-30块的差价,管理层基本上都是40万股以上的激励,也就是千万奖金,一旦完成激励,就是十年收入。

比如2011年,管理层就从期权中获益丰厚,董事长和总经理获利约400万:

不仅期权,管理层薪酬也随着业绩飞升,2006年公司董事长和总经理的薪酬是60万,到2011年已经飞升到150万。

在这样巨大利益的驱使下,管理层必然玩了命一样的向钱冲,一切为了业绩。

在渠道层面,从 2009 年 5 月开始,泸州老窖经销商分别出资在泸州设立经销商联盟体,公司与经销商联盟体采用离厂价结算,经销商联盟体与各片区经销商采用送达价结算,通过经销商联盟体销售的业务,销售费用中的仓储费等主要由经销商联盟体承担,这就是日后闻名于世的的柒泉模式

2011年泸州老窖组建十二支独立运作的公司化狼性营销队伍,通过营销联席会议,把整个集群化营销体系的协调、联系与指挥统一起来,实现前端市场狼性化和后端保障精细化及管理运筹的系统化。

“通过一线营销队伍对市场资源的“拼、抢、夺”,“大招商,招大商” 快速形成泸州老窖在整个白酒市场强大的商气聚集,使整个社会资源成倍数的与泸州老窖形成合作关系。”

在这样狼性销售政策的指导下,2012年,公司累计销售白酒 19.37 万吨,实现销售收入 115.56亿元,同比增长 37.12%,实现归属于上市公司所有者的净利润 43.90亿元,同比增长 51.13%,均超额完成了董事会年初制定的各项生产经营目标,创下了泸州老窖历史最好成绩。

泸州老窖不知道的是,危机的种子已经种下,43.9亿的利润,需要7年后的2019年才能再次超越。

2012年年报发布前,塑化剂的风波已经起来,“中央八项规定”也已经出炉半年,泸州老窖也意识到了“受宏观经济形势及政府政策的影响,高端白酒的消费受到一定程度的抑制”,但仍旧认为“随着拉动内需政策的逐步深入以及社会保障体系的逐步完善,经济蛋糕切分开始向普通民众倾斜,普通民众的消费能力将逐步增强,对大众消费将是个长期好。”

相对来说,同为浓香阵营的大哥五粮液对未来的判断要谨慎一些:“2012年白酒行业出现的诸多情况来看,宏观政策和经济环境的变化,引导白酒行业进入调整期,高端白酒的消费群体将会趋向多元化。

白酒行业数量型高增长形态可能将不复存在,行业将进入常规发展阶段,2013年的增速可能将会进一步放缓。”

泸州老窖和五粮液都认为长期而言品牌白酒的优势会更加突出,不同在于五粮液对短期的调整期的判断更清晰,明确提出行业将进入“调整期”,“高增长形态可能不复存在”。

在2012年业绩增长33%,利润增长61%的超高增速下,五粮液提出2013年目标是力争实现15%的增长,低于2010和2011年提出的20%增速。

泸州老窖这边,显然还沉浸在营收和利润历史新高的兴奋中,什么山高路远坑深,继续加油门,冲!

在行业明显转冷的情况下,制定了21.15%的预期增速,营收要达到140亿,这一公开的计划增速,还要高于2011年计划增速(2012年计划未公开发布)。

结果呢?

2013年销售略微下滑,实际完成销售收入104.31亿元,未能完成董事会制定的经营目标。

我们看2012年和2013年经营现金流,会发现,2012年的经营现金流入非常漂亮,丝毫看不出销售将要下滑的景象。

这里可以看出,由于品牌白酒厂商的强势地位,经营现金流可能不仅不能反映真实的产品销售情况,反而可能是反指,即厂家压货到最后一刻,直到爆发才会反映出真实业绩。

泸州老窖在销售下滑下,也开始反思:

“国窖1573的主要问题是消费阻断,2014年将通过加强和大经销商的协作,理顺价格,理顺市场秩序;通过网络促销等活动加强和消费者的直接联系、互动和服务,解决国窖1573消费阻断问题。

特曲的主要问题是渠道动力不足,窖龄酒既有渠道动力不足也有消费拉动力不够的问题,2014年将引导大商家联合成立特曲公司和窖龄酒公司,解决特曲和窖龄酒的价格倒挂,渠道动力不足的问题,同时继续加强窖龄酒品牌的持续塑造,解决窖龄消费拉动问题。”

“调整招商政策,改 “大招商、招大商”为“抢商、控商”。通过抢商抢占目标渠道资源,通过控商理顺市场秩序,达成销售增量。”

泸州老窖已然认识到白酒进入深度调整期,但令人百思不得其解的是,2013年竟然再次做出了一个乐观的业绩展望:

结果却是:2014年实现营业收入53.53亿元,同比下降48.68%,实现归属于上市公司所有者的净利润8.80亿元,同比下降74.41%。

营收和利润崩盘式下跌。

泸州老窖在2014年的营收和利润跌幅,是前五白酒里跌的最惨的一个。

究其原因,根子在2010年开展的经营大跃进。

管理层过于注重速度,在全公司开展狼性销售建设,号召全厂人人都进行招商, “大招商、招大商”。

最高管理层方面,受到高额期权的利益驱动,有冲动不断踩油门,不断向下传递加速加速再加速的思想,整个公司的经营节奏开始不健康的增长。

在全公司狼性销售,追求跨越式发展氛围下,销售团队必然倾向于不断向经销商压货,压货,再压货。

而2010年推行开的柒泉模式,经销商组建成几个超大规模的经销公司,其管理层由泸州老窖掌控,这种受掌控的超大规模公司天然适合配合公司压货以拉高收入。

在各级管理层有动力,体制安排有能力的情况下,造成了在白酒调整期到来之际,渠道库存高企,形成堰塞湖。

虽然如此,但当时各大白酒企业都存在渠道库存问题,五粮液、茅台出厂价和批价都出现倒挂,泸州老窖的问题并非个例。

关键时刻,泸州老窖管理层想来一次“弯道超车”,在行业下行期泸州老窖对国窖1573逆势提价,出厂价从889提升到999。

弯道超车的结果是弯道翻了车。

在经销商生死存亡的关头不仅不出台稳定保护措施,反而提价,无异于在背后插了他们一刀,立刻引发渠道断流,动销停滞,经销商的信心也受到极大打击。

这一套组合拳下来,我们看到的结果就是2014年收入腰斩,利润下跌74%。

泸州老窖的企业性格,是敢想敢干,猛打猛冲,能惹事也能扛事,有点像李云龙的独立团,拉出去打仗嗷嗷叫,捅娄子也不含糊。

泸州老窖在1998-2004年的第一次白酒调整期和2012-2016年的第二次白酒调整期,都斩获了利润下滑80%的惨烈战绩,能够侧面说明这一点。

接下来的问题是,泸州老窖在当下的第三次白酒调整期,会否吸取前两次的教训,能够相较同行更平稳的度过周期呢?

此事,咱们留待下回或下下回分解。

相关文章: