$微软(MSFT)$ $Snowflake(SNOW)$ $英伟达(NVDA)$

我们都知道,不能商业化的新技术都是耍流氓。那随着财报季的结束,我们尝试着对过去一年/四季度各家公司关于AI商业化的表述进行了整理,尝试追踪AI的商业化进程。

定义

目前主要收录了有明确AI相关收入的表述,并包含一些较为武断的假设,出于对一些公司的不了解或者没有覆盖,或会有一些错误或者遗漏,欢迎大家指出或者给出建议以及思路探讨,之后会对于这一主题进行系列跟踪。总的来说,AI monetization主要可以分为以下几层:

1.基础设施层

这一层主要包括提供AI计算能力和存储的云计算厂商,主要通过向客户提供GPU、TPU等算力资源和存储空间来获得收入。

代表厂商包括微软Azure,Google cloud,亚马逊AWS,Oracle,以及Palantir目前在这方面也有所涉及(帮助客户host大模型)。

2.数据处理和管理层

AI在训练,优化,及商业应用中都需要处理大量的数据,这一层的公司主要负责提供数据处理、存储和管理服务。

代表公司有Snowflake,MongoDB,Databricks等。

3.算法和模型层

开发底层AI算法和大型语言模型的公司,如OpenAI、Anthropic等,通过订阅制使用其模型来获得收入,或作为API接入下游应用。随着他们的模型越来越强大,应用场景不断拓展,商业化前景可期。

4.应用和解决方案层(2B)

这一层最贴近终端用户,专注于将AI技术应用到特定场景,提供端到端解决方案的公司,可以细分为2B及2C。

- 2B方面如微软的Copilot、Salesforce的Einstein等。通过销售软件许可或提供订阅服务来盈利。

AI赋能的应用越实用,客户就越愿意买单。也有一些公司专注于利用AI解决特定行业的问题,如金融、医疗、教育等,这需要更深入的行业知识和数据积累,同时他们可以通过为行业客户定制AI解决方案、提供咨询服务等方式来盈利。

- 2C方面,在大模型出来之前就存在智能助手(苹果siri,亚马逊alexa等),内容推荐(千人千面广告,视频推荐),镶嵌一定AI技术的智能设备(音箱,扫地机器人等),GenAI之后开始火热的各类内容制作工具,以及在教育/娱乐方面的应用。

跟踪

从各层面的具体商业化情况来看:

1.基础设施层

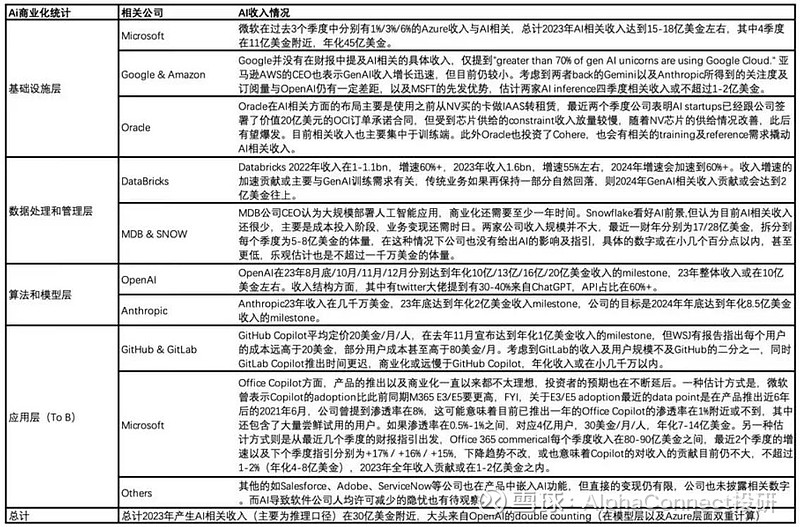

- 云厂商已经开始从AI中获得直接收益,微软在过去3个季度中分别有1%/3%/6%的Azure收入与AI相关,总计2023年AI相关收入达到15-18亿美金左右,其中4季度在11亿美金附近,年化45亿美金。

(若扣除1/4收入来自legacy ML、Cognitive相关业务,那么GenAI相关收入四季度在7-8亿美金之间,但并没有包含OpenAI训练所用的算力资源,基本都是推理相关的收入)

- Google并没有在财报中提及AI相关的具体收入,仅提到”greater than 70% of gen AI unicorns are using Google Cloud.“ 亚马逊AWS的CEO也表示GenAI收入增长迅速,但目前仍较小。考虑到两者back的Gemini以及Anthropic所得到的关注度及订阅量与OpenAI仍有一定差距,以及MSFT的先发优势,估计两家AI inference四季度相关收入或不超过1-2亿美金。

- 另外Oracle在AI相关方面的布局主要是使用之前从NV买的卡做IAAS转租赁,最近两个季度公司表明AI startups已经跟公司签署了价值20亿美元的OCI订单承诺合同,但受到芯片供给的constraint收入放量较慢,随着NV芯片的供给情况改善,此后有望爆发。目前相关收入也主要集中于训练端。此外Oracle也投资了Cohere,也会有相关的training及reference需求撬动AI相关收入。

2.数据处理层

此前一直以为MDB,SNOW,Databricks将会是除云之外最早受益于AI的软件公司,这个想法没有错,但并没有想清楚这几个公司在AI中具体所处的环节。这次MDB在最新的业绩会中明确提到了大模型领域的三个层面:

i)底层计算和大语言模型的训练

ii)模型微调,fine-tune及人工智能应用的构建

iii)应用在底层计算和模型训练方面

Databricks凭借其在分布式计算、大数据处理以及与主流开源机器学习框架的无缝集成,具有明显的优势。Databricks基于Apache Spark构建,能够处理海量数据并进行大规模模型训练,其MLflow平台可以有效管理机器学习实验,跟踪和比较不同模型版本的性能。相比之下,Snowflake和MDB在这一层面的能力相对有限。

在模型微调和应用构建方面,三家公司各有侧重。Databricks的MLflow可以方便地管理fine-tune实验,记录和比较不同超参数组合的效果。Snowflake最近推出了Snowpark,支持在其平台上使用Python等语言进行数据处理和模型fine-tune。MDB的业务主要与这一层面和应用层面相关,提供了各种工具和服务帮助用户构建AI应用。

在应用层面,Snowflake凭借其强大的数据仓库能力,在支持数据密集型AI应用方面具有优势。Snowflake能够存储、管理和查询海量结构化和半结构化数据,方便模型获取和处理数据。

MDB则专注于提供用户友好的界面和工具,帮助用户快速构建和部署AI应用,尤其适合企业级客户。

Databricks的MLflow Model Registry可以方便地存储、管理和部署训练好的模型,但在应用层面的能力相对弱一些。

总结来说,Databricks会明显受益于AI training,而SNOW和MDB则更多地与模型微调和应用层面相关,SNOW接下来会不断补足产品的不足,希望能参与到训练层面中,但目前来看,SNOW和MDB仍然属于consumption-based SaaS,更贴近应用层面,可以作为观测应用商业化,推理需求的leading indicator。

具体变现方面:

- MDB公司CEO认为大规模部署人工智能应用,商业化还需要至少一年时间。Snowflake看好AI前景,但认为目前AI相关收入还很少,主要是成本投入阶段,业务变现还需时日。两家公司收入规模并不大,最近一财年分别为17/28亿美金,拆分到每个季度为5-8亿美金的体量,在这种情况下公司也没有给出AI的影响及指引,具体的数字或在小几个百分点以内,甚至更低,乐观估计也是不超过一千万美金的体量。

- Databricks 2022年收入在1-1.1bn,增速60%+,2023年收入1.6bn,增速55%左右,2024年增速会加速到60%+。收入增速的加速贡献或主要与GenAI训练需求有关,传统业务如果再保持一部分自然回落,则2024年GenAI相关收入贡献或会达到2亿美金往上。

3.模型层面

- OpenAI在23年8月底/10月/11月/12月分别达到年化10亿/13亿/16亿/20亿美金收入的milestone,23年整体收入或在10亿美金左右。收入结构方面,其中有twitter大佬提到有30-40%来自ChatGPT,API占比在60%+。

- Anthropic23年收入在几千万美金,23年底达到年化2亿美金收入milestone,公司的目标是2024年年底达到年化8.5亿美金收入的milestone。

4.应用层面

4.1 2B层面

- GitHub Copilot平均定价20美金/月/人,在去年11月宣布达到年化1亿美金收入的milestone,但WSJ有报告指出每个用户的成本远高于20美金,部分用户成本甚至高于80美金/月。考虑到GitLab的收入及用户规模不及GitHub的二分之一,同时GitLab Copilot推出时间更迟,商业化或远慢于GitHub Copilot,年化收入或在小几千万以内。

- Office Copilot方面,产品的推出以及商业化一直以来都不太理想,投资者的预期也在不断延后。一种估计方式是,微软曾表示Copilot的adoption比此前同期M365 E3/E5要更高,FYI,关于E3/E5 adoption最近的data point是在产品推出近6年后的2021年6月,公司曾提到渗透率在8%,这可能意味着目前已推出一年的Office Copilot的渗透率在1%附近或不到,其中还包含了大量尝鲜试用的用户。如果渗透率在0.5%-1%之间,对应4亿用户,30美金/月/人,年化7-14亿美金。

另一种估计方式则是从最近几个季度的财报指引出发,Office 365 commerical每个季度收入在80-90亿美金之间,最近2个季度的增速以及下个季度指引分别为+17% / +16% / +15%,下降趋势不改,或也意味着Copilot的对收入的贡献目前仍不大,不超过1-2%(年化4-8亿美金),2023年全年收入贡献或在1-2亿美金之内。

- 其他的如Salesforce、Adobe、ServiceNow等公司也在产品中嵌入AI功能,但直接的变现仍有限,公司也未披露相关数字。而AI导致软件公司人均许可减少的隐忧也有待观察。

4.2 2C层面

目前主要集中于一级市场的一些创业项目,未进行统计,欢迎对一级了解的朋友们提供相关insights。

总计2023年产生AI相关收入(主要为推理口径)在30亿美金附近,大头来自OpenAI的double counting(在模型层以及Azure层面双重计算)。

结语

以上的统计也只是基于公开信息的管中窥豹,当然,还有非常多的非上市企业和初创公司摸索着变现的方式,亦或者在不能完全公开的场景例如军用等或已经发挥着不小的作用。

未来,我们会持续不断的跟踪商业化的变化,相信就在不久的将来。