德联集团:国内汽车化学原料及化学制品领先企业

公司是一家专营汽车系列化工用品的大型集团公司。主营业务涵盖汽车精细化学品制造、汽车销售服务、汽车维修保养三大模块,是集生产、研发、销售、贸易、物流为一体的大型集团综合体,是国内汽车化学原料及制品业龙头。公司自成立起逐步发展壮大,拥有五个大型生产基地,分别位于长春、上海、佛山、成都、青岛。

积极开拓新能源客户,公司营收及归母净利逆势增长

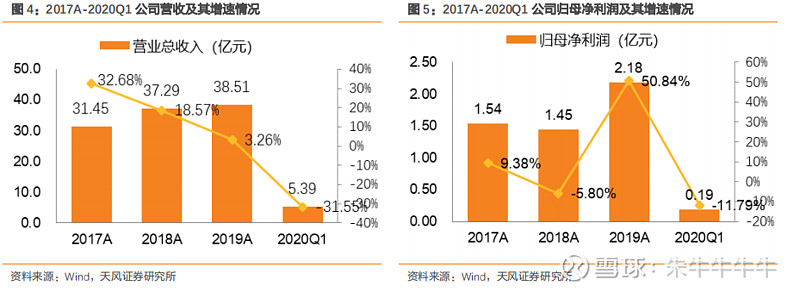

公司作为细分行业的龙头,在2017-2019年实现连续增长,营收从2017年代的31.45亿元增长到2019年的38.51亿元,归母净利润从2017年的1.54到2019年的2.18亿元。公司与众多国际化工巨头战略合作,丰富的中高端技术及基础原材料来源为开拓更多下游整车厂市场提供产品基础。公司已成功成为下游50余家汽车整车厂的稳定供应商,其中包括一汽大众、上汽大众、上汽通用、华晨宝马、北京奔驰、比亚迪、长安福特和广汽集团等知名整车厂。同时开拓了特斯拉、蔚来汽车、拜腾汽车、威马汽车和奇点汽车等多家新能源汽车客户。

胶粘剂及防冻液高度受益电动化、单车价值量倍增,打开五年高速增长空间

电动车本年度将迎来国内与海外的共振,汽车电动化趋势对于胶粘剂及防冻液厂商而言是重大利好。我们预测未来5年防冻液市场将实现持续快速增长,乘用车防冻液市场复合增速达到8.57%。同时,预计未来5年电动车用胶粘剂市场复合增速达到34.30%,乘用车胶粘剂市场复合增速达到8.90%。

电池PACK有机硅胶有望得到推广,单车胶粘剂价值量进一步提升

动力电池环节需要用到导热胶。导热胶主要包括环氧树脂导热胶、有机硅导热胶及聚氨酯导热胶。其中,综合性能最好的为导热有机硅胶,该材料此前主要满足电子电路不断升级的器件功率散热需求。考虑到电池PACK有机硅胶的增量,我们认为电动车带动的胶粘剂市场空间进一步扩大,胶粘剂市场空间将由2020年的63.46亿元上升到2025年的102.72亿元,期间复合增速提高至10.11%。

汽车后市场业务步入收获期

截至2019年底,汽车后市场业务方面,公司共计完成自营旗舰店2家,发展区域合作商230余家,合作模式服务签约店20,000余家。随着公司汽车后市场业务的转型,最近三年实现效益有效提升,2017年度、2018年度和2019年度实现效益分别为-2,467.58万元、-1,986.85万元和-441.39万元,表明随着业务转型成功扩大了业务规模, 而业务规模的扩大有效提升了盈利水平。

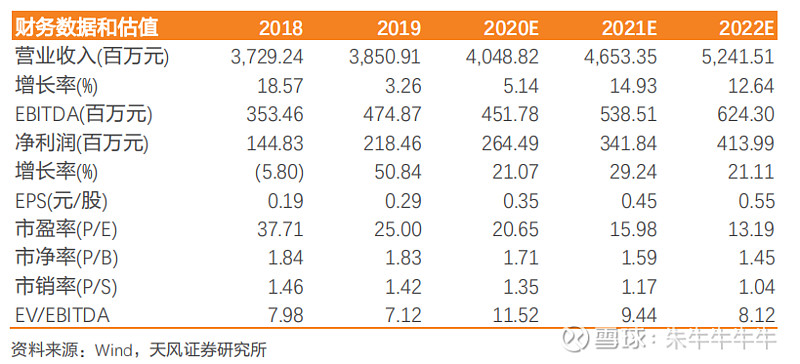

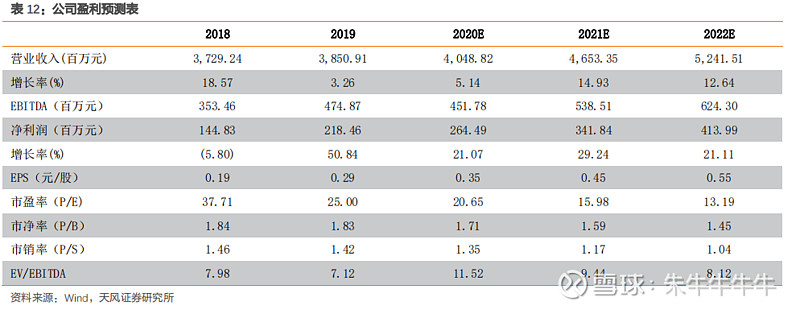

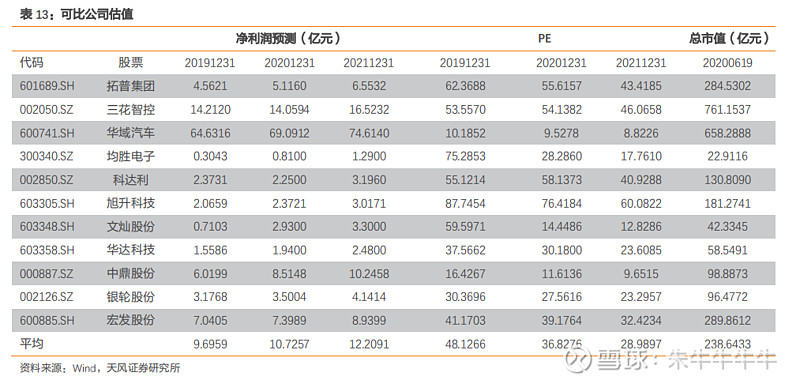

盈利预测及投资建议:考虑到电动化趋势对公司业务的长期利好,以及公司汽车后市场业务的顺利推进,我们预测公司2020-2022年收入分别为40.49、46.53、52.42亿元,归母净利润分别为2.64、3.42、4.14亿元,当前市值对应PE水平分别为20.65、15.98、13.19X。我们选取在新能源车上价值量同样有较大提升的零部件标的进行对标,包括拓普集团、三花集团、华域汽车、均胜电子、科达利、旭升股份等,计算得到12家可比公司2020-2021年PE分别为36.83、28.99X,远高于德联集团目前估值水平。从公司历史估值角度来看,公司过去五年平均估值为31.15X,相较于目前估值水平也有较大提升空间。我们选择2020年32X作为目标估值,则公司目标市值为84.8亿元,对应目标价为11.23元。

风险提示:疫情导致需求下滑风险,客户集中风险,原材料价格波动风险。

1. 国内汽车化学原料及化学制品领先企业

德联集团是一家专营汽车系列化工用品的大型集团公司。主营业务涵盖汽车精细化学品制造、汽车销售服务、汽车维修保养三大模块,是集生产、研发、销售、贸易、物流为一体的大型集团综合体,是国内汽车化学原料及制品业龙头。其产品包括消耗类防冻液、制动液、动力转向油、自动变速箱油、发动机油、燃油添加剂及非消耗类胶粘剂、纤维增强胶片等。

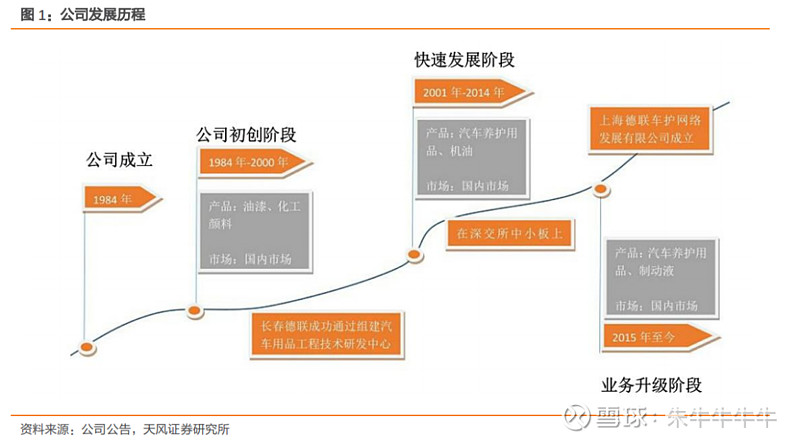

公司创建于1984年,总部位于广东佛山。2012年12年3月27日在深交所挂牌上市,实际控制人为徐庆芳、徐咸大、徐团华。三人合计持股比例达53.77%,其中徐团华持股37.54%,徐庆芳持股13.45%,徐咸大持股2.78%。

公司自成立起逐步发展壮大,拥有五个大型生产基地,分别位于长春、上海、佛山、成都、青岛。目前公司在国内主要汽车产业集群区域已建立了大规模、集中化的汽车精细化学品研发、采购、生产、供应综合性服务平台。已成为国内众多汽车整车厂的稳定供应商,同时还发展了蔚来汽车、特斯拉等多家新能源汽车客户。公司还长期同巴斯夫、陶氏化学、潘东兴、雅富顿等化工行业巨头供应商保持战略合作关系。

2. 行业龙头,盈利与营运能力良好,聚焦二元发展模式

2.1. “汽车精细化学品的研发生产及销售+汽车后市场服务”二元发展模式

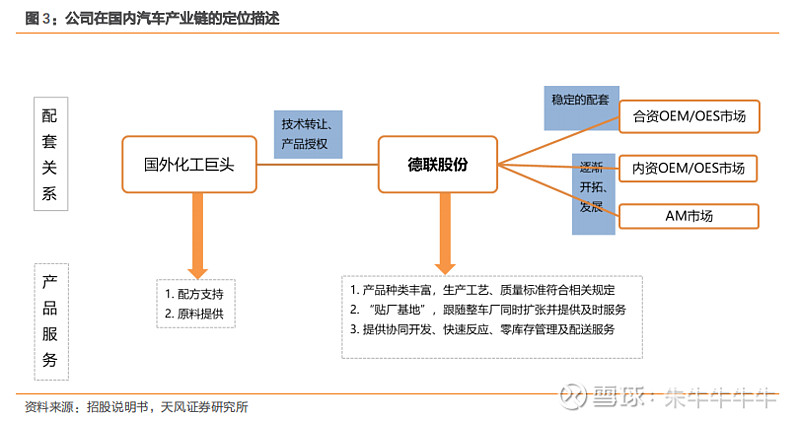

公司主营业务为汽车精细化学品的制造和销售,产品种类包括车用防冻液、制动液、动力转向油、发动机油、燃油添加剂、玻璃清洗液等汽车精细化学品,产品主要应用于国内乘用车市场。该项业务为公司主业,经营模式为向汽车整车厂直接供应产品。截至2019年末,公司已成为50余家汽车整车厂的固定供应商,在产品的多技术来源、高质量保证、低成本服务等方面确立了竞争优势,成为集研发、生产、销售、仓储、配送、服务等全面优势的国内汽车精细化学品综合供应和服务平台。

公司的后市场业务是以 MB2B2C 模式切入汽车售后市场。公司通过整合原厂(MB)零配件优势资源,以互惠共赢机制并借助互联网手段建立和管理新型扁平化渠道(B)合作关系,同时以崭新概念的“德联 2S 汽车服务旗舰店”(标杆示范性 B 端)标准体系建立德联全国性汽车终端服务连锁网络将优质产品、专业服务和汽车文化协同传递给广大车主客户(C),从而实现公司经济效益。

2.2. 2019年逆势增长,管理水平提升、经营风格稳健

我国汽车行业在转型升级过程中,受中美经贸摩擦、环保标准切换、新能源补贴退坡等因素,汽车行业整体经历负增长。而公司本身在2017-2019年实现连续增长,2019年实现营收38.51亿元,同比+3.26%,归母净利润2.18亿元,同比+50.84%。2020年Q1实现营收5.39亿元,实现归母净利润1895.38万元,主要是受到疫情影响,营收和净利润显著降低,增速也大幅下降。

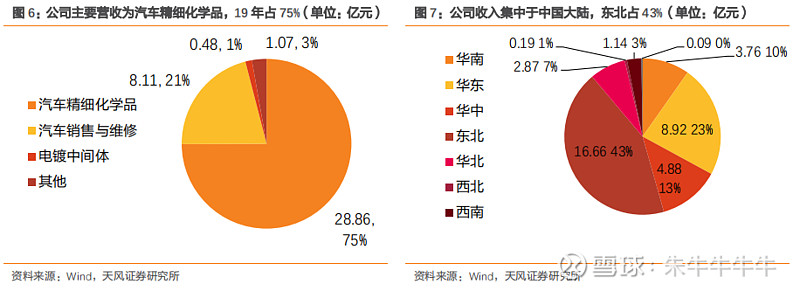

从营收结构来看,汽车精细化学品的毛利率显著高于其他业务,是公司最主要的营业收入来源,2019年收入28.86亿元,占比74.93%,第二大收入贡献板块为汽车销售与维修,2019年收入8.11亿元,占比21.05%,此外,电镀中间体也对公司整体营收有少量贡献。

从客户结构来看,公司的营业收入基本集中在中国大陆地区,其中,东北地区的收入最多,为16.66亿元,占比43.26%,华东、华中、华南的营收次之,分别为8.92、4.88、3.76亿元,占比为23.16%、12.68%、9.76%。

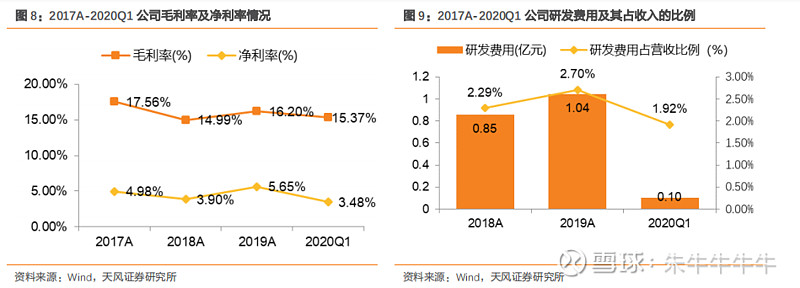

公司盈利能力稳定,2017-2019年毛利率基本维持在15-17%左右,2020一季度为15.37%,2017-2019年净利率持续稳定在3%以上。受疫情影响,2020年一季度的毛利率和净利率都略有下滑。

2019年较高的毛利率和净利率也主要得益于研发费用的投入,2019年研发费用1.04亿,占营业收入的2.70%,主要系研发人工支出及投入研发材料增加所致,公司与杜邦陶氏共同合作的玻璃胶国产化项目在2019年取得较大进展。

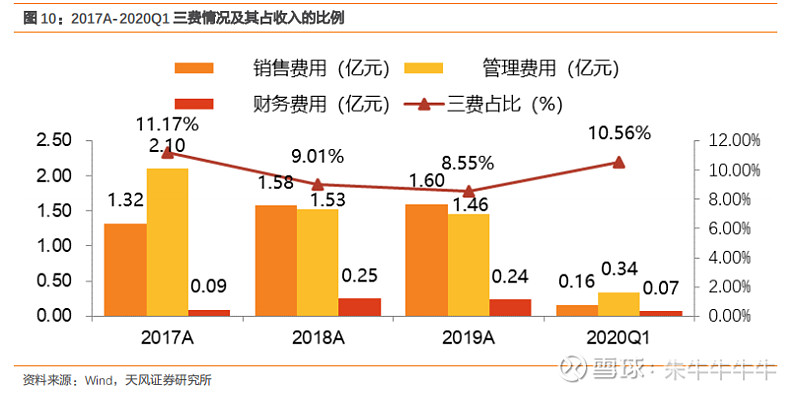

公司三费控制良好,2019年公司继续拓宽NC系统的使用范围,持续优化内部管理流程,严格规范销售部门、管理部门等的日常费用预算、资金使用计划等,有效降低了企业的销售管理成本。2017年-2019,公司三费占收入逐年下降,从11.17%降至8.55%,2020年一季度的三费占比略有上升,我们认为,公司未来公司管理水平将有望进一步巩固,从而实现利润水平的有效增厚。

2.3. 营运能力强,现金流情况健康

从公司的固定资产与无形资产情况来看,2017-2019年固定资产总额逐步上升,从5.52亿元增加至5.80亿元,无形资产有下降,从2.11亿元下降至1.99亿元。

从资产周转率来看,2017-2019年固定资产周转率稳步上升,总资产周转率基本稳定在1左右。我们认为,固定资产规模的扩大,使用效率也逐步提高,也表明了公司高效的营运能力。

杠杆率稍有提高的情况下,2017-2019的流动比率和现金比率都有一定的下降,但都处于高于2的合理区间。2019年开始经营活动现金流净额开始好转,2020年一季度经营活动现金净流量达到1.93亿元。现金及现金等价物余额也从2019年逐步上升,目前,公司现金流量充裕,可以抵御经济下行周期带来的负面影响。

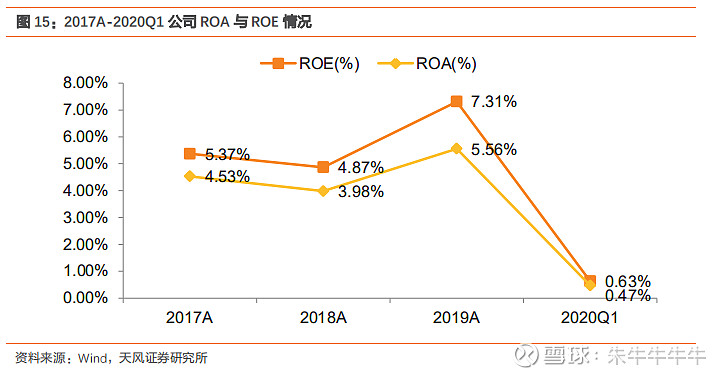

最后,从公司整体的资产回报能力角度分析,公司的ROA与ROE水平显著提高,2019年ROA达到5.56%,ROE为7.31%。我们预计,疫情过后,行业回暖,随着公司固定资产、无形资产与研发费用的持续投入,公司有望实现资产回报能力的进一步提升。

2.4. 客户与供应商分析:与众多国际化工龙头长期合作

公司与众多国际化工巨头战略合作,丰富的中高端技术及基础原材料来源为开拓更多下游整车厂市场提供产品基础。另外,公司与众多国内外品牌整车厂战略合作,丰富的客户资源为扩大上游国际化工巨头的合作领域提供市场基础。

从供应商看,公司与巴斯夫、陶氏化学、潘东兴、雅富顿建立长期的战略合作关系,且为特定产品的国内长期、唯一合作方。从客户看,公司已成功成为下游50余家汽车整车厂的稳定供应商,其中包括一汽大众、上汽大众、上汽通用、华晨宝马、北京奔驰、比亚迪、长安福特和广汽集团等知名整车厂。同时开拓了特斯拉、蔚来汽车、拜腾汽车、威马汽车和奇点汽车等多家新能源汽车客户。

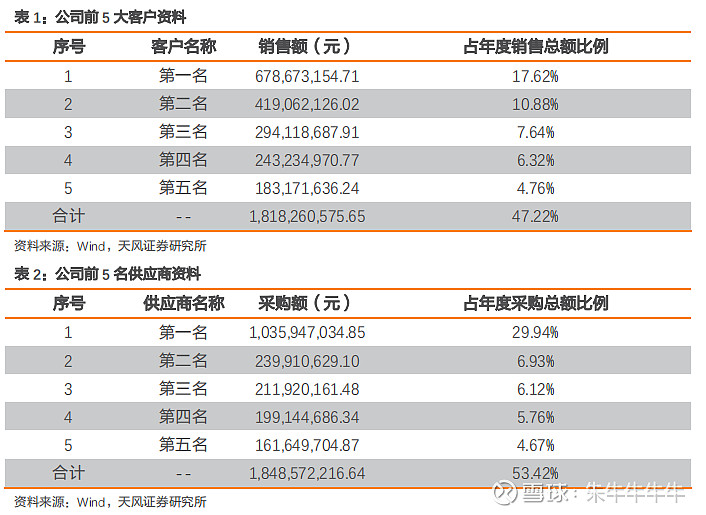

2019年,前五大客户的销售额18.18亿元,占年度销售总额的47.22%,前五大供应商采购额18.48亿元,占年度采购额的53.42%。

3. 胶粘剂及防冻液受益电动化、单车价值量倍增,公司迎来全新发展机遇

3.1. 电动车对胶粘剂及防冻液需求大幅提升,打开新增长空间

电动汽车的设计必须轻巧,以抵消电动汽车中使用的电池系统的重量。异种材料的粘合是通过结构粘合剂完成的,该结构粘合剂进一步替代了紧固件,铆钉和点焊,从而有助于减轻重量。结构粘合剂的使用还解决了电动汽车中电池系统的耐撞性和安全性问题。随着技术的不断发展,电动汽车外饰件的粘合剂用量在预测期内将进一步增加。

用胶粘剂来粘接车身材料,其实可以理解为是一种新的焊接技术。部分金属如铝和钛是不容易焊接的,但使用胶粘剂就能粘接牢固。而碳化纤维和其他复合材料本身就比使用螺钉更容易被粘固。所以在使用铝合金、钛合金、碳纤维增强塑料等一些轻质材料时,兼顾强重比,胶粘剂粘接成为了一种更加合理的选择。相对于机械紧固连接,胶粘剂接头中应力分布十分均匀,可使被粘接物强度和刚性全部得以体现,具有强度高、成本低、质量轻的优势。胶粘剂可调节不同材料被粘物之间热膨胀特性差别,还有防腐、密封等功能。

胶粘剂可被用于多个环节,以乘用车举例,其可被应用于塑料尾门、车门、发动机罩盖、天窗支架及行李架粘接等,可粘接材质广泛,包括电动汽车中使用的聚丙烯(PP),聚乙烯(PE),丙烯腈丁二烯苯乙烯(ABS),聚氯乙烯(PVC),聚酰胺(PA),聚碳酸酯和其他工程树脂,等等。

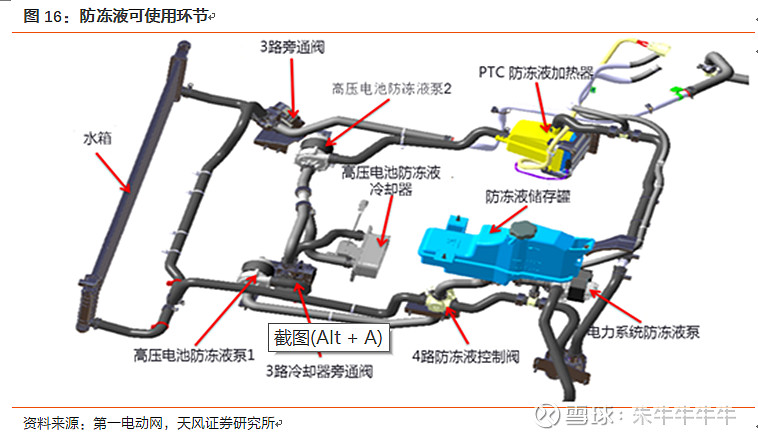

与此同时,由于电动车配置的电池等元器件更易导致发热,《电动汽车安全要求》对“电动汽车的热管理”提出了更高要求,根据公司投资者公开交流表披露,由于其结构特点,大多数新能源车对防冻液(冷却液)的需求量相对燃油车会更多。

3.2. 电动车国内外市场共同发力,渗透度有望快速提升

我们预计,电动车本年度将迎来国内与海外的共振。欧洲电动车市场的主要驱动因素是各车企需满足最新的车辆碳排放要求,因而必须推进电动化进程。根据EEA数据,欧盟国家新车碳排标准普遍高于95克/公里,平均数高达120.6克/公里。从车企的角度而言,为达到2020年碳排目标,各车企平均碳排需下降24g/km,否则车企面临巨额罚款的风险。

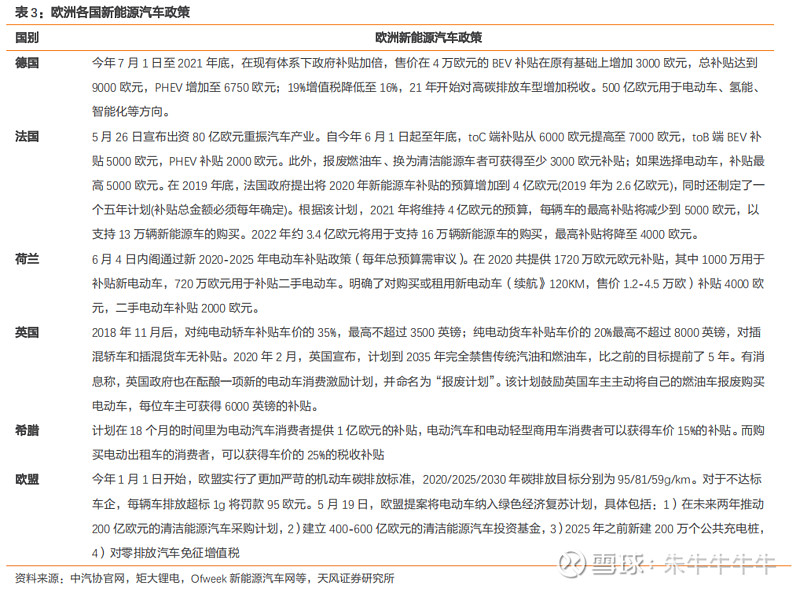

欧洲主要国家目前正通过大额补贴、努力达到最新碳排标准。以法国为例,5月26日马克龙宣布出资80亿欧元重振汽车产业。自今年6月1日起至年底,toC端补贴从6000欧元提高至7000欧元,toB端BEV补贴5000欧元,PHEV补贴2000欧元。此外,报废燃油车、换为清洁能源车者可获得至少3000欧元补贴;如果选择电动车,补贴最高5000欧元。在2019年底,法国政府提出将2020年新能源车补贴的预算增加到4亿欧元(2019年为2.6亿欧元)。根据该计划,2021年将维持4亿欧元的预算,每辆车的最高补贴将减少到5000欧元,以支持13万辆新能源车的购买。2022年约3.4亿欧元将用于支持16万辆新能源车的购买,最高补贴将降至4000欧元。

而我们预计,我国在双积分政策驱动下,新能源车将迎来长期发展机遇。经我们测算,在新能源乘用车达标值及负燃料积分的双重制约下,2021-2023年电动车销量将分别达到228、305、369万辆,对于乘用车市场的渗透度将分别达到9.50%、12.20%、14.76%;工信部《新能源汽车产业发展规划(2021-2035年)》(征求意见稿)发布,电动车到2025年新车销量占比达到25%左右,电动趋势明朗。

欧洲碳排要求趋严+特斯拉鲶鱼效应的影响下,大众、宝马、戴姆勒、雷诺等主流车厂均积极电动化,大众、宝马、戴姆勒等均推出专用于电动(纯电/混动)的汽车平台;假设电动化进程快的大众、宝马、戴姆勒、雷诺、PSA等到2025年电动车占其整体销量的20%,而丰田、现代起亚、通用、福特、本田等电动车占其整体销量的10%,我们测算得到2025年由这些主流车企带动的电动车销量将达到1110万辆以上。

3.3. 电动化时代:胶粘剂及防冻液单车用量倍数级增长

我们认为,汽车电动化趋势对于胶粘剂及防冻液厂商而言是重大利好。根据德联集团投资者关系的记录,新能源车相对于传统燃油车而言多了电池冷却系统,所以对防冻液需求更大。传统燃油车的防冻液使用量一般仅为单台车5升,而新能源车则需要6-30升不等,新能源车如使用风冷则需要6-8升,如使用液体冷却(如特斯拉、蔚来汽车等)则需要20-30升左右。我们假设,平均而言电动车需要的防冻液使用量为15升,根据天猫APP公开信息,防冻液价格在12-50元/升不等,假设单价为20元,则得到电动车防冻液单车价值量约为300元,相较于燃油车大幅提升。

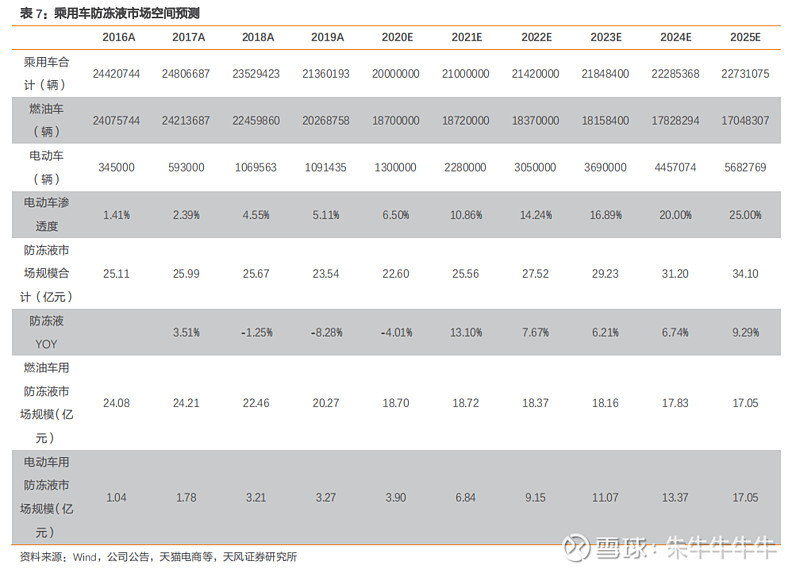

我们预测未来5年防冻液市场将实现持续快速增长,电动车用防冻液市场复合增速达到34.30%左右,乘用车防冻液市场复合增速达到8.57%。我们基于以下假设:1)乘用车产量在2020年小幅下滑,从2136万辆下滑至2100万辆,2021-2025年复合增速2%;2)电动车本年度130万辆,2021-2025年将实现双积分要求的销量水平及工信部电动车中长期要求的渗透度水平(2025年达到25%),则电动车未来6年分别为130、228、305、269、446、568万辆;3)燃油车与电动车平均单台防冻液价值量分别为100元、300元,则测算得到:2020-2025年电动车用防冻液市场空间将分别达到3.9、6.84、9.15、11.07、13.37、17.05亿元,而乘用车防冻液整体市场将达到22.60、25.56、27.52、29.23、31.20、34.10亿元。

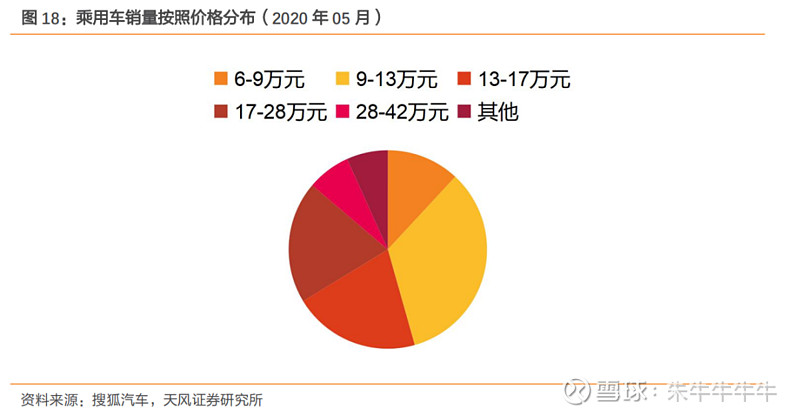

胶粘剂单车用量同样大幅提高。由于不同档次的车型对于轻量化需求并不相同,因而我们在测算胶粘剂市场时需要区分车的档次,我们将问题简化为中高价/低价车。对于中高价车(售价13万以上),轻量化需求大,根据德联投资者交流关系表披露,燃油车单车胶粘剂配套价值为450元,电动车有望达到1500元-2000元,我们保守假设为1500元,根据搜狐汽车数据,中高价车占乘用车整体销量比例约为55%;对于低价车(售价13万及以下),燃油车单车配套约为50元,电动车约为100元,低价车占乘用车整体销量比例约为45%。

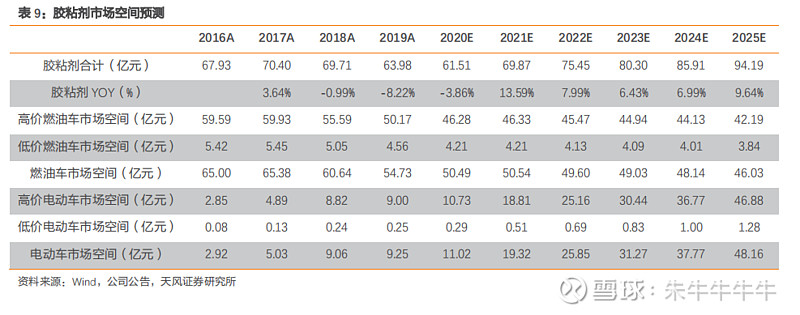

测算结果显示:未来5年电动车用胶粘剂市场复合增速达到34.30%,乘用车胶粘剂市场复合增速达到8.90%。2020-2025年电动车胶粘剂市场空间将分别达到11.02、19.32、25.85、31.27、37.77、48.16亿元,而乘用车胶粘剂整体市场将达到61.51、69.87、75.45、80.30、85.91、94.19亿元。

3.4. 电池PACK有机硅胶有望得到推广,单车胶粘剂价值量进一步提升

胶粘剂不仅能够用在车体(又称为结构胶),动力电池环节也需要用到胶粘剂(导热胶)。导热胶主要包括环氧树脂导热胶、有机硅导热胶及聚氨酯导热胶。其中,综合性能最好的为导热有机硅胶,该材料此前主要满足电子电路不断升级的器件功率散热需求。发热功率高的器件,如果不能均匀散热,出现高热点,则可能给器件带来致命的损坏。具体到动力电池系统中,硅胶的应用形态主要包括灌封胶,硅胶片,硅脂,粘接胶几种形式。

导热硅胶在电池PACK中的用途主要包括:1)导热散热,均衡温度。锂电池的正常工作温度在-20℃—60℃,温度太高或太低都容易引发问题。使用有机硅胶后,有机硅胶灌注、排列在电池包周围的缝隙,为电池包加上一层屏障,即便处于过热或过冷的环境,电池包依然可以稳定工作。2)阻燃防爆。当电池包中的某一个单体电芯发生极限失效爆炸时,有机硅灌封胶能够隔绝氧气起到防护作用,保护电池包的其他电芯不受影响,阻止/延迟整个电池包爆炸燃烧。3)绝缘防水。有机硅胶的物理惰性保证其在PACK过程中与其余材料的兼容性,加上绝缘的特性可以保护电池内部关键电子器件、电芯和母线,进而避免电池短路,防止电涌和电池起火的风险。此外,有机硅胶憎水,利用这一特性企业还开发出防水产品,利于应对台风、暴雨等恶劣环境。

考虑到电池PACK有机硅胶的增量,我们认为电动车带动的胶粘剂市场空间进一步扩大。由于目前大部分中低端车辆使用的仍为环氧聚氨酯胶,未来可能高端车型会较多采用有机硅胶解决方案。我们假设:1)电池PACK单车价值量约为1500元左右;2)40万及以上车型将使用有机硅胶方案,而这部分车型占整体乘用车销量的10%左右,则求得2020-2025年电池PACK有机硅胶市场空间将分别达到1.95、3.42、4.58、5.54、6.69、8.52亿元,考虑到这部分增量后的胶粘剂市场空间将上升到63.46、73.29、80.02、85.84、92.60、102.72亿元,期间复合增速将上升到10.11%。

3.5. 德联集团具备丰富大客户资源,胶粘剂市场竞争地位有望进一步提升

公司已形成以全国主要汽车生产基地为腹地的营销网络布局。从客户看,公司已成功成为下游50余家汽车整车厂的稳定供应商,其中包括一汽大众、上汽大众、上汽通用、华晨宝马、北京奔驰、比亚迪、长安福特和广汽集团等知名整车厂。同时开拓了特斯拉、蔚来汽车、拜腾汽车、威马汽车和奇点汽车等多家新能源汽车客户。

根据公司投资者关系交流表披露,公司目前在防冻液前装市场的市场份额达到了20-30%左右,全面争取做到30%以上,刹车油在前装市场的市场占有率达到30%左右。

4. 汽车后市场业务步入收获期

汽车售后市场业务领域:我国乘用车保有量已超2亿辆,每年新增销售车辆约2300万辆,每年的维修保养费用形成了一个体量庞大的市场蓝海。公司以MB2B2C模式切入汽车售后市场,通过整合原厂(MB)零配件优势资源,以互惠共赢机制并借助互联网手段建立和管理新型扁平化渠道(B)合作关系,同时以崭新概念的“德联2S汽车服务旗舰店”(标杆示范性B端)标准体系建立德联全国性汽车终端服务连锁网络,将优质产品、专业服务和汽车文化协同传递给广大车主客户(C),从而实现公司经济效益。

公司后市场业务主要基于MB2B2C平台销售模式展开,其核心在于去中介化,将原有的经销商转变为推广服务商、物流配送商,而公司则与终端维修店和消费者直接建立联系,将顾客保持在公司建立的体系内。与此同时,公司还收购上海顺尧废旧物资回收公司强化MB2B2C模式。通过 MB2B2C 平台,公司不但可以扩大销售规模,还可以积累大数据,利用大数据,强化自身供应链管理和客户营销管理。

公司后市场业务规模效应逐步体现,有望步入收获期。截至2019年底,汽车后市场业务方面,公司共计完成自营旗舰店2家,发展区域合作商230余家,合作模式服务签约店20,000余家。随着公司汽车后市场业务的转型,最近三年净利表现连续提升,2017年度、2018年度和2019年度实现效益分别为-2,467.58万元、-1,986.85万元和-441.39万元,表明随着业务转型成功扩大了业务规模, 而业务规模的扩大有效提升了盈利水平。

5. 盈利预测、估值及投资建议

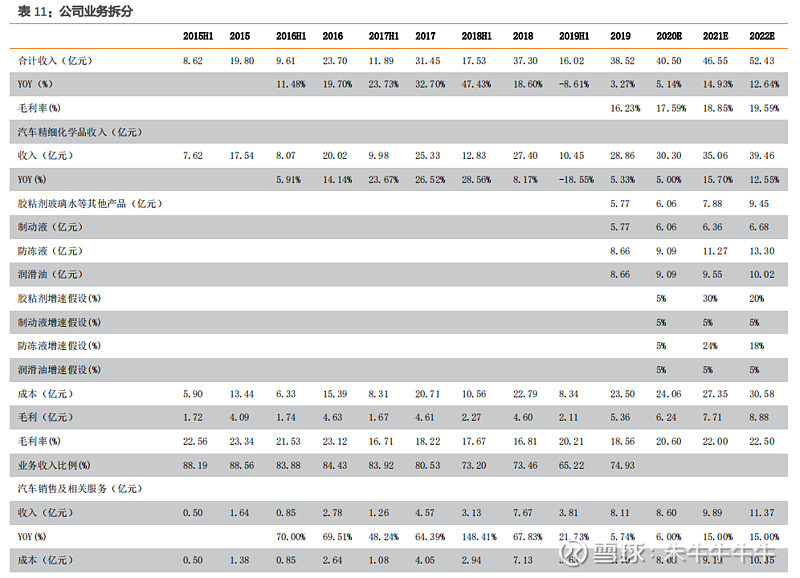

我们首先对公司业务进行拆分。基于以下假设:1)公司胶粘剂、防冻液增速未来三年略高于行业增速,其中胶粘剂产品同比增速分别为5%、30%、20%,这是因为公司绑定新能源车主流厂商、预计放量较快;防冻液同比增速分别为5%、24%、18%;2)公司润滑油、制动液产品受电动化趋势影响不大,且主要用于后装市场,给予年复合5%左右的增速,虽汽车保有量增长而增长;3)公司后市场(即为汽车销售及相关服务)业务步入收获期,在整合顺尧废旧物资回收有限公司后进一步放量,未来三年同比增速分别为6%、15%、15%;4)在高毛利的胶粘剂产品占比提升、汽车后市场服务毛利率提升情况下,公司整体毛利率有所提升。据此,我们预计公司2020-2022年整体收入将分别达到40.49、46.53、52.42亿元,YOY为5.14%、14.93%、12.64%,毛利率分别为17.59%、18.85%、19.59%,净利润分别为2.64、3.42、4.14亿元,当前市值对应PE分别为20.65、15.98、13.19X。

我们选取在新能源车上价值量同样有较大提升的零部件标的进行对标,包括拓普集团、三花集团、华域汽车、均胜电子、科达利、旭升股份等,计算得到12家可比公司2020-2021年PE分别为36.83、28.99X,远高于德联集团目前估值水平。

从公司历史估值角度来看,公司过去五年平均估值为31.15X,相较于目前估值水平也有较大提升空间。我们选择2020年32X作为目标估值,则公司目标市值为84.8亿元,对应目标价为11.23元。

6. 风险提示

我们认为,公司主要存在三个方面的风险:疫情导致需求下滑风险,客户集中风险,原材料价格波动风险。

(1)疫情导致需求下滑风险。国内外经济环境以及目前疫情影响下的国内汽车消费欲望的不确定性因素大概率会影响到我国整个汽车行业的销售情况,除了部分大中城市出台限购限行措施外,国内汽车市场的进一步饱满,会导致汽车整体销量下降,汽车销量的下降,会影响公司 OEM和 OES 的销售,公司在汽车产业外的经营业务仍未取得重大进展的前提下,如果汽车销量出现下降可能会导致公司经营业绩跟随下滑的局面,而汽车后市场仍处于市场开拓阶段,如果市场开拓进展不达预期,可能会影响公司的整体利润。

(2)客户集中风险。公司主要销售客户集中于国内“欧美系”和“国产系”品牌整车厂,包括一汽大众、上汽大众、上汽通用、长安福特、一汽轿车、比亚迪等国内知名整车厂。2019年,前五大客户的销售额18.18亿元,占年度销售总额的47.22%,客户集中度相对较高。受全球经济不稳定和国内政策变动,如果公司上述主要客户需求下降,或转向其他供应商采购产品,将给公司的经营及财务状况产生不利影响。

(3)原材料价格波动风险。公司主要原材料基本与石油相关,2020 年一季度,国际原油价格剧烈震荡,对公司采购的大宗原材料商品价格影响较大,如果国内外原油价格在接下来的时间里持续剧烈波动,将大大影响公司原油的采购策略;另外,公司目前部分原材料及成品需要进口,如果人民币汇率持续贬值,也会加大公司进口成本。

证券研究报告:《德联集团:被忽视的电动化新材料龙头,单车产品价值量大幅增长!》

对外发布时间:2020年6月24日

报告发布机构:天风证券股份有限公司

本报告分析师:

邹润芳 SAC执业证书编号:S1110517010004

邓 学 SAC 执业证书编号:S1110518010001

李 辉 SAC 执业证书编号:S1110517040001

联系人:

朱 晔 联系人 zhuye@tfzq.com