$唯品会(VIPS)$

趁着唯品会股价大跌,把自己投资唯品会定性、定量的因素,以及未来股东收益率的判断写出来,方便日后总结。

判断对了,就是学习经验;错了,就是吸取教训。

昨天2024.6.26挂的13.6的单子没有成交,运气不好。

一、客观的部分

1.1 管理层很好

回购和分红

唯品会近三年股本从最高6.93亿降低到5.42亿,股本减少比例为21.7%,中概股里应该是排第一的。

不追求低质量的增长,更注重ROE

21年Q4电话会议:沈亚说,他们发现Q4广告投出去,效果不理想,于是削减了广告开支。

在我看来,这样的管理层是非常难得的,是真的站在老板自己利益的角度在管理公司,不是站在职业经理人的角度,为了收入增速好看,宁愿亏本也要烧钱去投广告。

1.2 估值很低

怎么算都是很低。

1.3 有一定的护城河

详见我之前的文章 唯品会的护城河

网页链接{唯品会的护城河-写在2024Q1财报发布前 $唯品会(VIPS)$一、管理层角度1.1回购和分红唯品会 近三年股本从最高6.93亿降低到5.42亿,股本减少比例为2... - 雪球 (xueqiu.com)}

二、主观的部分

我认为 唯品会 能够在 淘宝、京东、拼多多、抖音、快手、视频号等等电商的围攻下继续活下去。

注意:只是我个人看法。

原因:

2.1、品牌特卖的生意在整个电商中很小很小,唯品会已经占据这块市场的心智。

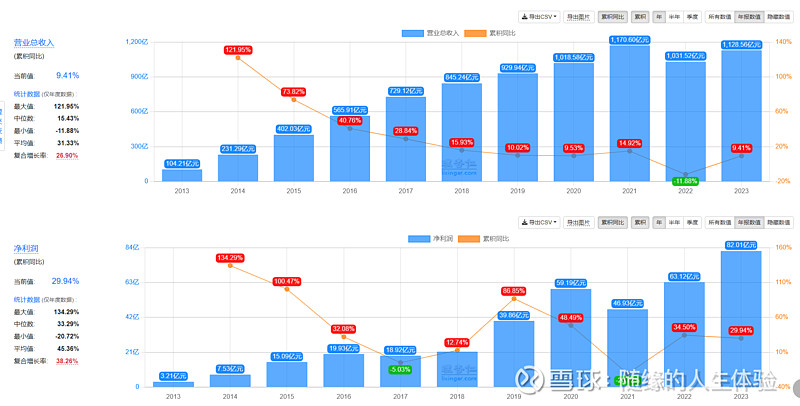

证据:连续30多个季度盈利,是个老公司了。

2.2、用户粘性很强。

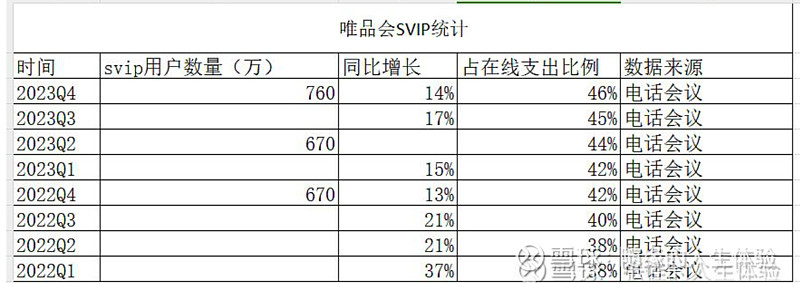

证据1:SVIP用户一直在增长,贡献了接近一半的GMV,SVIP用户复购率很高,SVIP用户的粘性越来越强。

PS:淘宝的88VIP降低了开通标准,同时88vip会员损害了阿里旗下饿了么、优酷、夸克的权益。

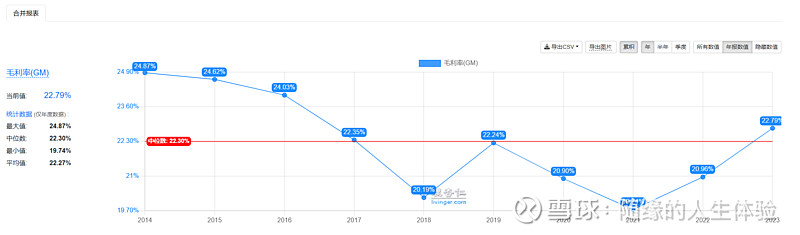

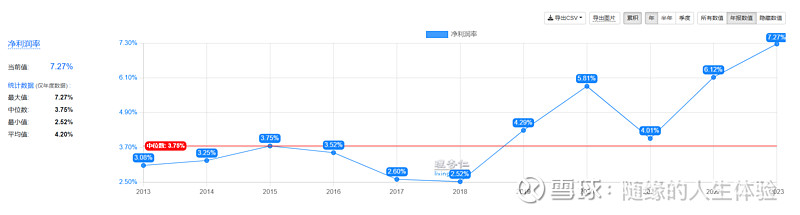

证据2:毛利的提升也没有导致SVIP用户的下降

非国际利润率也在不断的提升。

我个人认为:拼多多 正品心智不强,优点是 价格低(也不是所有东西价格都低),买东西需要一定技巧。

所以会有一部分更注重价格因素的用户离开唯品会。

这都是老对手了,没啥好讲的。

尾货和品牌店不能放在一起,要隔离开。

2.5、电商直播vs唯品会

尾货数量是有限的,可能就10来件,天然不适合直播带货的场景,数量太少了,不值得。

三、未来股东回报率部分

3.1、2024年(客观)

回购5亿美元+分红2.5亿美元 合计7.5亿美元 当前市值74.74亿美元

回报率 7.5/74.74=10.03%

3.2、未来(主观)

测算了 唯品会利润增长率在 5%、0%、-5%、-10% 四种情况下的股东回报率。

四、我个人对唯品会未来增长率的估计

现在大环境不好,市场消费萎靡不振。

但是我相信,未来一定会有变好的一天。

因为大部分人向往美好生活,都在努力工作,创造着价值。

我是坚定的乐观主义者。

4.1、盈利收入能维持在10%左右,利润也按10%测算。因为运营效率的提升会有极限。

4.2、 现在估值很便宜,赔率够大,接近2022年10月最低估值了。

22年10月份最低点那会收盘 6.8美元(前复权)

当时非国际ttm盈利 58亿元 股本 6.36亿 每股盈利9.12元

现在非国际ttm盈利100亿元 股本5.42 每股盈利18.45元

每股盈利接近翻倍,股价翻倍的话13.6美元

下次加仓点为13.6美元

最后,重要提示,本人持有唯品会仓位,以上看法很有可能是错的,请大家理性思考。