$唯品会(VIPS)$

一、管理层角度

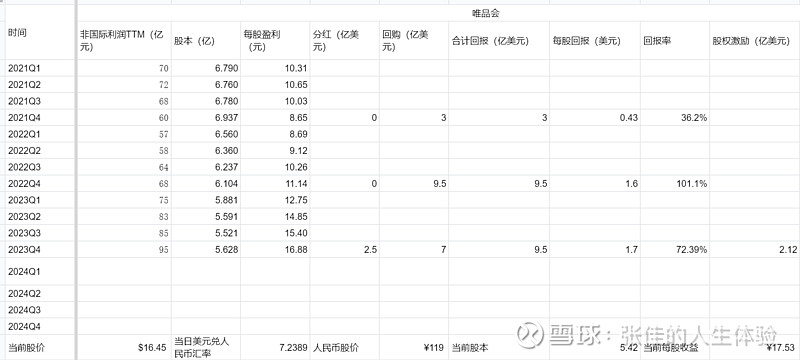

1.1回购和分红

唯品会近三年股本从最高6.93亿降低到5.42亿,股本减少比例为21.7%,中概股里应该是排第一的。

1.2不追求低质量的增长,更注重ROE

21年Q4电话会议:,沈亚说,他们发现Q4广告投出去,效果不理想,于是削减了广告开支。

在我看来,这样的管理层是非常难得的,是真的站在老板自己利益的角度在管理公司,不是站在职业经理人的角度,为了收入增速好看,宁愿亏本也要烧钱去投广告。

引用自@forcode网页链接{这句话直击本质 forcode:疫情之后,我外出回家基本都会洗澡,图书馆的书我觉得不卫生,所以很少读纸质书。最近养成一个新习惯:从外面散... - 雪球 (xueqiu.com)}

二、生意模式角度(以下排序分先后)

部分内容引用自网页链接{唯品会投资备忘录 2024.05.07@点一:投线下我也觉得不如把资金全部分红回购回报率高,毕竟线上资本投入都可以是负数,线下资本投入回报... - 雪球 (xueqiu.com)}

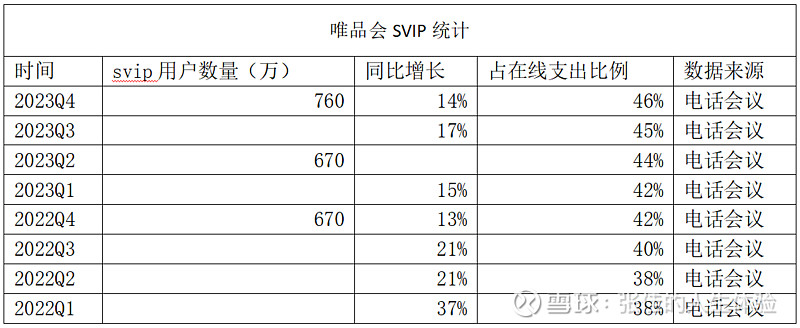

2.1SVIP用户的复购率

沈亚:忠实用户比较稳定,SVIP销售占比45%了,预计2024年占比还在提高,用户ARPU会持续增加,将更多非VIP转化为SVIP;目前获客方面,还有空间,整体客户增长没有达到理想预期,继续探讨品牌特卖定位,更好让用户意识到价值,拓展用户,比如跟一些媒体还有合作空间,精准获客,手机预装等,也会做一些品牌宣传,对2024年客户获取,继续努力,做到更好。用户购买,我们认为不担心,客单价不高,200-300左右,不认为2024年客户购买频次、单价会受到影响。

被媒体广泛报道的是,某服装品牌负责人曾透露过与唯品会合作的四个理由:处理尾货和过季产品;做免费的品牌广告;限时限量的特卖模式,不会影响供货商的线下价格体系,品牌商还可以拿一些新品到唯品会做一些销售测试;账期很短,仅1个月左右(大部分电商的账期都在3个月以上),不压供货商的货款

从数据来看,唯品会SVIP用户稳步增长,贡献了接近一半的GMV,SVIP用户复购率很高,SVIP用户的粘性越来越强。

同时,唯品会针对SVIP用户有各种各样的优惠以及服务。比如无限免运费、换货、折上折等等,将唯品会打造成了一个线上的试衣间。

2.2直播货架的有限性

尾货数量是有限的,可能就10来件,天然不适合直播带货的场景,数量太少了,不值得。

2.3货架电商与尾货的物理隔离

旗舰店和尾货处理肯定不能再一个平台,必须物理隔离。

2.4根目录与子目录的竞争

2.5用户心智

拼多多的用户心智是便宜,正品的用户心智低。

唯品会的用户心智是品牌特卖,锁定了一批追求品牌又同时追求性价比的用户。

2.6 2000多人眼光毒辣的买手团队

尾货多少钱买,能赚多少钱,取决于买手的能力,拼多多、阿里暂时还没有这个团队。

三、估值角度

截止2023年Q4财报,唯品会国际会计准则ttm净利润为82亿元,2024年5月22日当前市值为645亿元,PE为7.86.

非国际会计准则ttm净利润为95亿元,PE为6.78.

账上净现金为200亿元。

怎么算估值都是便宜的。

四、风险

线下奥特莱斯的投入。

回购的减少。

管理层又去折腾啥新业务了。