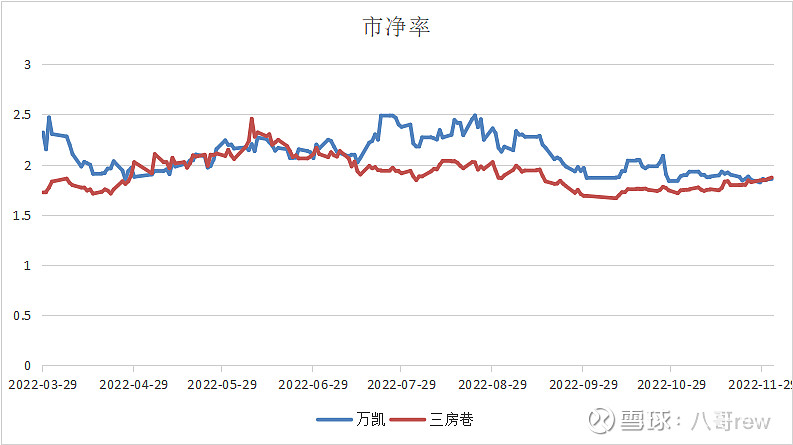

$万凯新材(SZ301216)$ 这只票不知怎么回事,市净率1.86,三房巷的市净率1.87,市盈率方面也不及后者,同样是聚酯瓶片,它的成本控制能力应该是在后者之上的。买它也是因为对标三房巷下跌有限。

附上两位的市净率图:

| 发布于: 修改于: | 雪球 | 转发:0 | 回复:6 | 喜欢:0 |

$万凯新材(SZ301216)$ 这只票不知怎么回事,市净率1.86,三房巷的市净率1.87,市盈率方面也不及后者,同样是聚酯瓶片,它的成本控制能力应该是在后者之上的。买它也是因为对标三房巷下跌有限。

附上两位的市净率图:成本控制能力得看产能利用率,尤其这种低毛利率的产品。三房巷的产能利用率是140%,PET中第一,员工都三班倒了。再说还有PX产能,不需要外购。万凯应该是光伏概念,有PET薄膜项目。

三家瓶片里面,万凯目前最拉跨,但是产能优势最大,重庆项目区位优势也很明显

看好万凯,三房应该是明年有新产能

割肉了没

讨论已被 八哥rew 删除

受重庆封控影响大