$春秋航空(SH601021)$ Q1季报利润惊艳四座,但市场先生一脸冷漠,昨天收盘报价不到58元,市值560亿。

春秋市值重回一年前,而去年的口嗨早已被锤![]() 2022年6月,春秋真可以起飞了吧?最近读到一些新观点,很启发,但同时也感觉有点不太踏实。趁这两天下跌,再按按计算器,重做梳理。#记录想法留待打脸#

2022年6月,春秋真可以起飞了吧?最近读到一些新观点,很启发,但同时也感觉有点不太踏实。趁这两天下跌,再按按计算器,重做梳理。#记录想法留待打脸#

1、假如2024年40亿利润落地,PE给到25,我愿意明年100元买吗?

Q1交流纪要,管理层关于今年小时利用率的展望:“一季度是7.8小时,二季度预计是8.5小时以上,三季度预计是接近10小时,高峰在10小时出头,全年做到8.5小时、接近9小时问题不大;主要看后面几个季度飞行员恢复的情况。”

春秋航空小时利用率的历史高峰是11.5小时左右。因此假如利润乐观一切顺利,明年上半年即可走完恢复全程,产能利用达峰。

再假设股价也会反映。很好,但之后呢?如果按2019年逻辑线性延展,似乎明年之后找不到值得期待的大空间了。在当下大背景,以1000亿市值开始长持,意思不大。

我若不想接,就别侥幸博弈市场比我傻。所以,要么早点跑,要么后面得有新盼头。

2、如果后面有新盼头,我期待的是不是周期?

买春秋,本来只想挣个好公司的老实成长。但最近券商们“民航景气周期”的呐喊又挠的心里凌乱了,竟然还有惊喜在后头?

“民航景气周期”的主要逻辑大概是:

1、行业整体的供不应求。供给端,受限于负债率修复、飞机/飞行员产能限制等因素,未来几年至2025年大概3%上下的增速;需求端,根据十四五民航航空发展规划,5.9%(2019年为基)旅客人次增速至2025年;

2、重固定资产的生意,高经营杠杆,利润弹性大。

周期的弹性

周期的想象空间可以很大。但想了下,于我还是有点难:

1、把握不好市场,股价是否会、以及何时算price in。

2、对供给端受限的驱动因素仍有存疑。a)各家航司都公布了未来3年飞机引进计划,但计划是可以因势调整的,过去也调整过;b)飞机如果走短期经营性租赁引进,局办项目,审批几个月到1年,不会受限太久。飞行员瓶颈估计最多一年半左右,不会受限太久。c)资产负债表修复的负债率限制,对永不破产无限弹药的三大航有多大约束。

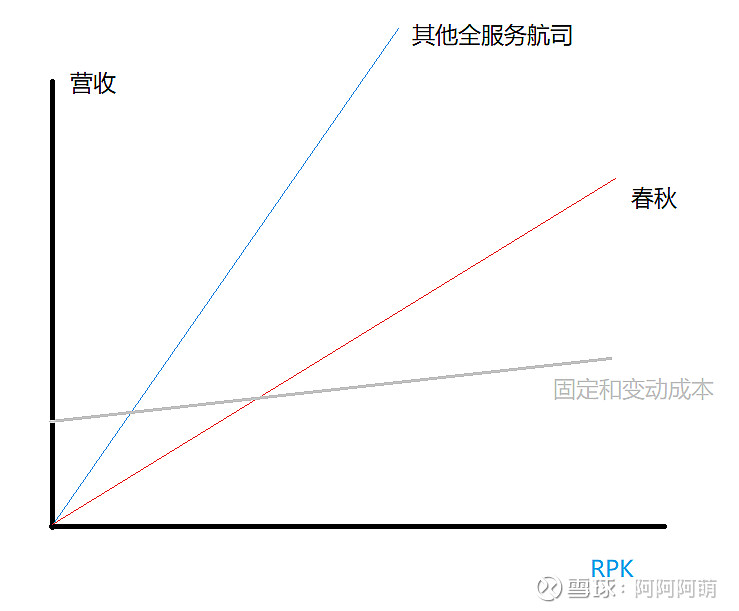

另一点关于周期弹性的想法来自 @萝卜的学习笔记 文章给的启发。他类比$中远海控(SH601919)$ $牧原股份(SZ002714)$ 等重资产高经营杠杆生意,营收增长带来更大的利润增速。抛开股价和利润之间规律先不谈,这里按一下计算器,发现有个小细节还挺有趣的:

营收=客公里收益×RPK,前者是价,RPK是量。我感兴趣的是,如果把营收驱动之价、量独立拆开,弹性分别是多大?

以2019年报为例。营收148亿,营业成本131亿。其中,20亿折旧和24.8亿人工,合45亿固定成本(2022固定是44亿),剩下86亿是变动成本。毛利是148-131=17亿,2019实际营业利润是23亿。

如果单是价增驱动营收,多出来的都是利润。假设10%的客公里收益增长,营收增长14.8亿,带动的营业利润增速是14.8/23=64%;

如果单是量增驱动营收,假设10%RPK增长,营收增长14.8亿,变动成本同比10%是8.6亿,营业利润增加14.8-8.6=6.2,增速是6.2/23=27%。

可以看到,即使如此高的固定成本占比(45/131=34%),价驱动的利润爆发力也比量驱动大的多。换句话说,RPK(取决于机队规模、客座率和利用率)的恢复和逆势扩张的周期逻辑虽然很好,但更值得期待的是客公里收益的永久提升。

价格新中枢

@锋谈慧语 钱总这篇雄文 没几个人看懂了航空业 阅读量还是太少了。如果不深刻读懂民航局/国资委方方面面的影响力,而只是简单看历史和拿美国类比,那么对民航的真实生意属性、供给端格局、低成本航空发展路径等各方面的判断都会谬以千里。供不应求本质就是提价,客公里收益10%提升的利润爆发力刚才已经按过计算器了。那么,当前是供给受限,还是限制供给?是市场周期,是老爷们要亏损的三年回本,还是价格新中枢的开始?别忘了三大航也是中特估,也是央企。

我无力猜测也不会去博弈老爷们的思路。但如果发生客公里收益永久提升,进而带来利润和ROE中枢永久提升,生意价值重估,那就将是最美的双击。

不过在这个全行业提价的假设里,机队规模最大、客公里收益斜率更陡的南航的弹性可能会更好。

3、如果以上都是梦,春秋的底在哪里?

当前的宏观和消费利空,其实并不让我困扰。“中国必然好,消费必然会好”对我是个简单的判断题。既然不会博弈也搞不懂预期,那我就守着碗里。

定性看看碗里有什么:

1、永续的牌照生意。十三五年化10%增速,十四五年化6%增速的大赛道。

2、无差异化产品服务,“两单两高两低”的低成本效率优势。两单是模式基础,两高最难(特别是客座率),两低是优秀文化。

3、时刻先发优势,以及基地和航网规模优势,前者更重要。运营是企业文化驱动,受技术变革影响相对小。

4、从来令人放心的管理层(除了投资并购能力和分红意愿待验证)。

5、成长性:过去增速大致是行业贝塔的2倍速,大概15-25%。未来十年15%以上问题不大。

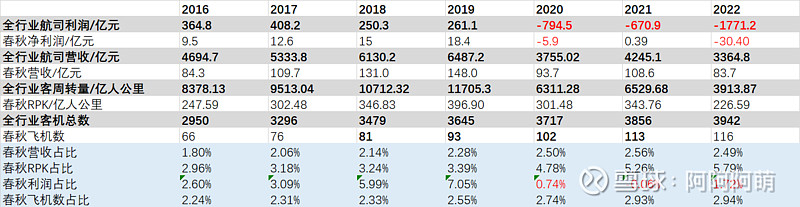

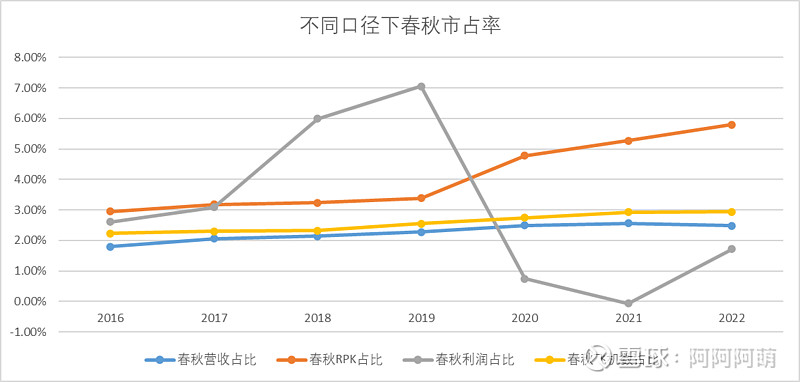

6、成长路径:自己之前这个判断“主要依赖集中度提升”是错了。未来应该还是吃渗透率增量,只是比别人可能吃的更快。市占率上,我认为观测RPK市占率(行业营收有货运干扰)比较合适,当前是5.8%。

最后,不计较今年20亿还是明年45亿到底给多少PE,稍微拉远一点算算底:

2025年,全行业9.3亿人次周转,航段人均按1800公里算,RPK是16740亿人公里。毛估春秋7%市占率,客公里收益按0.38吧,450亿左右收入。按12%净利率,53亿利润。20~25倍,市值1000亿~1300亿。

2030年,假定2025之后4%行业增速,2030年达到11.3亿人次。类似的,假设春秋15%市占率,0.42客公里收益,利润154亿,20倍就是3000亿。

是不是有点太保守了,哈哈^_^