前几天和浩哥录播客,学到一个知识:

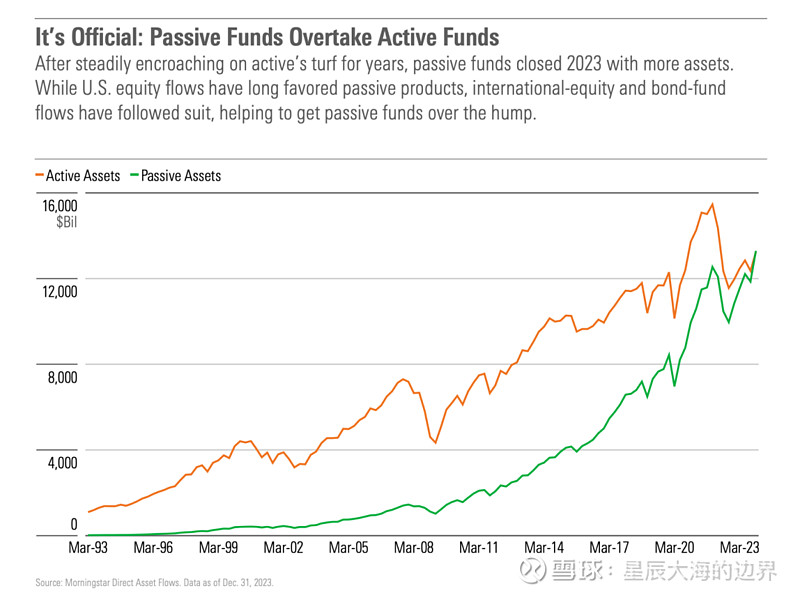

美股有94%的基金经理在过去20年跑输指数。

确实,美股指数涨幅十分夸张,不断挑战A股股民的“高抛低吸”信仰。

但是美股的基金经理并不幸福,活在benchmark永远上涨的恐惧中。

大量的指数基金发行,20年扩充了20倍,抢走了主动基金经理的饭碗。

2023年,被动基金的总体量,终于超过了主动策略,历史性的拐点。

这十几年,美股几乎都没有新的主观投资大佬出现,巴菲特这都是30年前的明星了,木头姐也是管etf的,这足以验证美股基金经理的绝望。

美股是一个机构为主的非常有效的成熟市场,如果一旦出现套利机会,分分钟便消失,因此主动管理的机会很难。

我之前跟海外的一些量化公募基金交流,听说在中国做量化信息比率有2,他们都惊呆了,他们做量化很难,因为市场太有效了。

其实量化跟主观并不矛盾,都是赚市场中无效性的钱,没必要互相对立。

量化模仿的是市场之前赚钱的模式,也就是主动资金的行为逻辑,如果量化都不赚钱,主观咱也别干了。

BTW,再提一个今天震惊到我的信息。

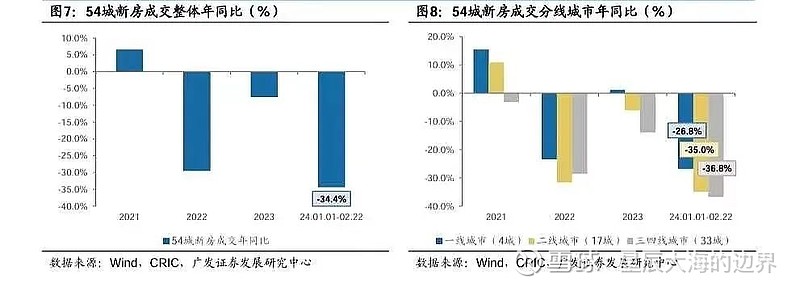

地产销售数据出了,1~2月同比继续-35%,这么算年化6亿平了。

中国百大房企销售额更差,只有4760亿元,同比大跌52%。

什么概念呢?

2017年销售面积17亿平,足足萎缩了2/3。

金融属性的负反馈,真是大跌眼镜。

传言满天飞,有说2月PSL增加3000亿,有说限购全要放。

不管怎么说,这里再跌比较难了,毕竟高善文博士拍了8亿平的长期支撑。

做超跌反弹的话,也有30%空间,所以无论是地产链股票,还是房子,这里都是入手比较好的位置。