【有关减产】【有关外派??】$赛力斯(SH601127)$ $江淮汽车(SH600418)$ $北汽蓝谷(SH600733)$

下午看到有帖子惊惶“一厂停工了...三厂也停工了…人员外派了...”,然后早早把票子卖了懊悔不已的。恰好晚上少军那边直播又讲了M7从700日产降到400日产,降幅高达43%。一边是一些朋友极度失落,另一边是一些老股东觉得全全不可能。是真的吗?是真的吗?——先说结论,有关减产算是过年那会就能估算出的老消息,外派停工之流不是全貌,听闻者做夸张解读了,两边的朋友都不至于如此。那本着有些事情早点理清比晚点讲要好,再开这个帖子具体回答下。希望能帮您在这么好的票子面前多些波澜不惊的心气儿![]()

Q1:一厂停工了?

A1:一厂停工倒没得,但没之前那么忙了。M5换代在即,本就寥寥的量,另一边M7确实不需要一厂助攻了,二产产能富余。一厂正好是今日正式阶段性地结束M7的生产任务——为什么说“阶段性”?因为未来如有海外的M7订单,会交由一厂生产。

Q2: 员工外派?

A2:这个未传全貌,乍看离谱。外派了,但没外出重庆去,支援的是赛力斯本家。肩负出海(主要是东南亚)重任的seres3,蓝电e3,蓝电e5最近单子应该是不少,双福厂忙得热火朝天,一厂也不能养闲人,所以有几百号人去支援双福厂的生产任务了。

p.s. 对出海感兴趣的新朋友,可以看看之前的文章 :网页链接

Q3:三厂放假?M9产能拔升情况?

A3: 放假还不正常吗!?好多朋友以为工厂就得30x24小时永动…实际上应该是28x22就算是拉满的状态了,很多主机厂都是双休的。三厂的兄弟们上周末是加班了的,调个休正常。当然也不排除有别的原因,朋友们应该都晓得M9目前受制于芯片供应,周交付卡在1500上下有两周了。这种临时的放假也有面临物料短缺、配合供应链的可能。

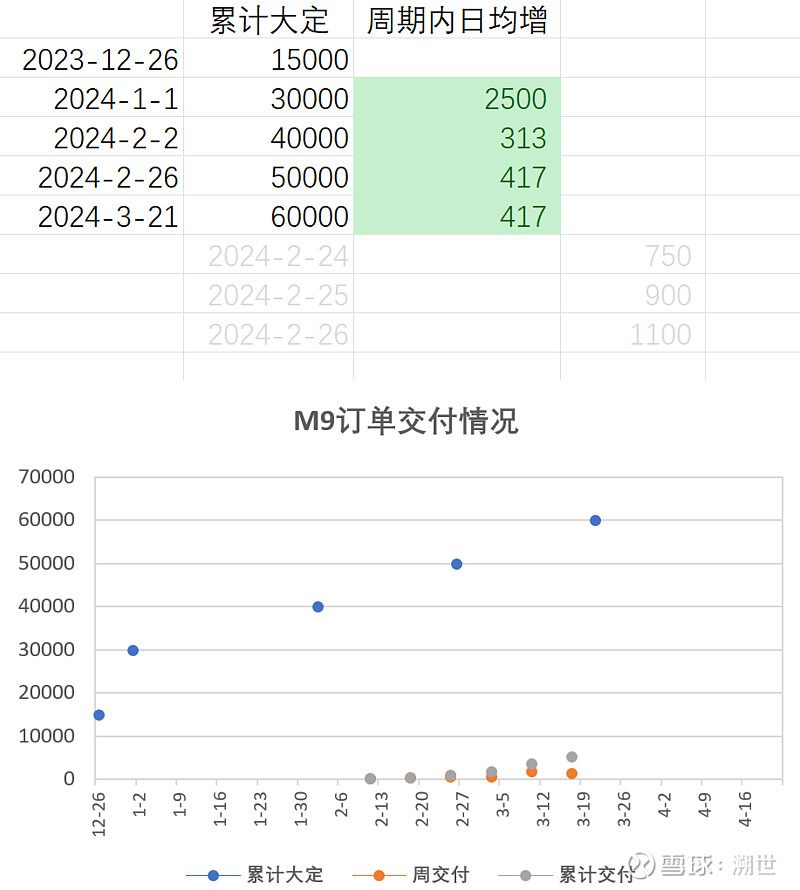

但好饭不怕晚,我对M9的订单流失率很有信心(后文会谈论M7的订单流失问题,大伙可以参照日后对比下)抛开展车、测试车,至少还有5w多的订单等在后面。期待4月芯片供应解决后的产能的越阶,M9也将以55w+的均价演绎50w+级不分车型销量统计的前无古人。

Q4:M7减产了???该对M7做怎样的评价?

不止一次劝大家降低对M7销量的预期,降低至一个合理的预期。

(新朋友可见之前的帖子网页链接

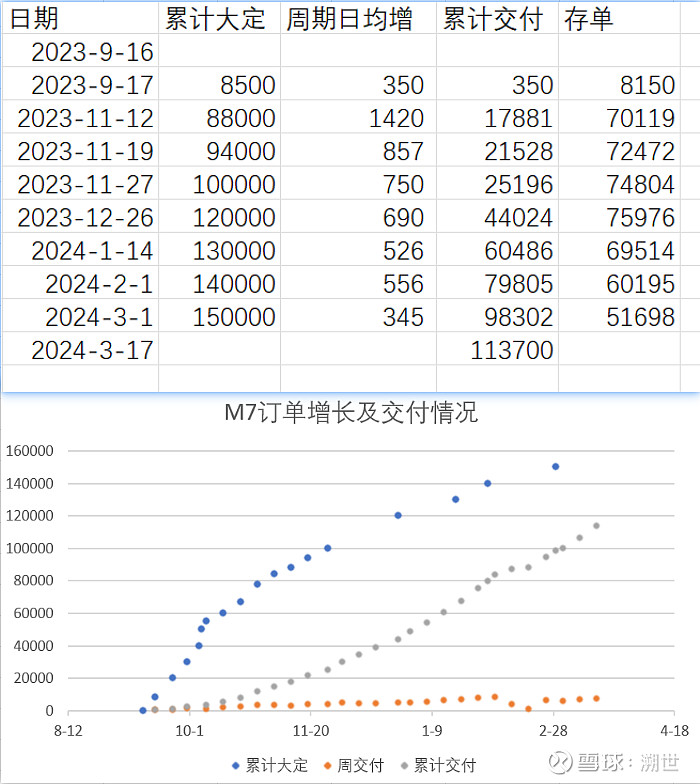

截至上周末3月17日,距离M7发布正好6个月,赛力斯和华为以卓越的供应链管理能力,能拼刺刀的战斗力,完成了M7车型11.37w交付的奇迹。这周末这个数字应该就到12w了。所以还剩多少存单呢?

我们来做一个简单的运算,所引都是以前讲过多次您应该有印象的数字:

1° 上周末累计交付11.37w,又这周一二厂M7产能几近拉满,上周自然也拉满,那么这周交付能有(720_二厂+200_一厂) x 6 = 5520台。故这周末可累计交付约12w台。

2° 问界217家用户中心,733家超级体验中心、生活馆、体验店。可能有217x3+ 733 *2 ≈ 2000台展车,另有可能约2000台测试车(这个数量参考M9批发量和上险量的差距)

3° 15w累计大定战报是3月1日发的。截至这周末问界全系新增订单约为2w台,m7约占其中9000台。

4°又知正常的大定流失率为8-10个点,M7中间面临天量存单,横跨过年,交付再努力也无可避免的偏高流失率——以及华为赛力斯极其注意吃相,中间不止一次开启退订,以及转定的通道。这里且估算M7订单流失率为13个点。

5°据此我们可以推算出实际存单约有(15w+9k - 4k- 16w x 13%) - 12w = 1.42w台

那么这个数据下,一厂阶段性结束M7生产任务,二厂减产M7是不是已经很好理解了呢。至于是不是真的从700台单日降低到400台,我觉得少军数据有问题。M7的订单3月一来至少有2w*0.45,八九千台是有的,月度应该有1.2w的水平。即便没有存单,生产计划调整为单日 1.2/24=500台是合理的。

————————————————————————————————

到这里很多朋友肯定还是觉得M7产销的衰退不可接受。我再表达一遍老观点![]() 整个产品生命周期M7月均是可以做到2w的,堪称传奇。不希望大家对于M7有过分高的期待以至于后期换代前逐渐也势必跌倒1.2w、1w、8k时有不必要、很多余的失望。况且赛力斯今年的爆发点又不止于此。下月M9产能提上来,中旬M5改款发布,M9五座版发布,总产销依然是亮眼的。

整个产品生命周期M7月均是可以做到2w的,堪称传奇。不希望大家对于M7有过分高的期待以至于后期换代前逐渐也势必跌倒1.2w、1w、8k时有不必要、很多余的失望。况且赛力斯今年的爆发点又不止于此。下月M9产能提上来,中旬M5改款发布,M9五座版发布,总产销依然是亮眼的。

从来不敢想24年的赛力斯能活得如今天这般润,并且可以预期的未来还会更润;也不曾想去年看今年应该是卷到头破血流的24年整车板块竟然起风了,这里本来是狗都不理的呀….也请诸位看到,特斯拉也削了下季度5w的产能,理想汽车的交付打了5折,消费者在价格战面前观望情绪无比浓厚……如果相信新能源汽车板块能有作为的话,如果相信汽车就是AI目前能落地使消费受益、能让主机厂赚钱的最佳载体的话,那赛力斯就是最值得期望的中坚力量。