整理这两天几个零碎的小讨论。希望帮助到一些朋友认识赛力斯、认识北汽。$赛力斯(SH601127)$ $赛力斯(SH601127)$ $江淮汽车(SH600418)$

■ 北汽的上限——北汽的行政轿车销量预估,真能爆量吗?

■ 赛力斯的上限——SUV+增程为何如此重要?

■ 智选车企参与FSD分成,为什么?

一、北汽的上限——北汽的行政轿车销量预估,真能爆量吗?

不讨论股价,只分享信息。北汽蓝谷从3.13到3.15,分别听了一场电话会议,拜读了一篇微信广为流传的小作文(Word文档)。矛盾之处我列一下,大家自行判断![]() :

:

(1)电话会议听口气我个人阅读理解增程和其他车型都是远期,大概率还没上马的事,表示S9平台可以适用于其他车型;Word文档中则简单一句称北汽界会全品类、全覆盖。

(2)电话会议讲工信部给批了10w产能,密云厂是宝沃时代留下的资产,有30w产能的潜力;Word文档中则将宝沃30w产能全分给北汽界了,其他细节不表。作为参考,早前交流时北汽方说的是一期落地10w产能,如有必要,密云厂可提至20w产能。

(3)对S9的预期销量,电话会议里的发言人三缄其口不方便回答;这边Word文档非常明确地给出了1w+月销预期。

(4)电话会议中说上海车展亮相;Word文档说北京车展露脸,六月发布——这个我觉得该是电话会议发言人口误,因为按照惯例来说,工信部这边有消息了,下个月应该就要露脸了;再者上海国际车展两年一次,今年没得。

(5)有关华为对四界资源倾注有无侧重——电话会议里发言人聪明地打太极,Word文档这边板上钉地说团队感情肯定跟北汽最深??不论事实,说话得留余地啊![]() ..

..

再来说下我对于北汽界销量的预期。把结论先摆在这里,4000-6000属于正常,6000-8000属于极好。

很多朋友盼着2w月销,这个着实有点不靠谱了。且不说一期产能落地只有10w,就算真有2w,M7这边拔产能做了多少前期工作,多少华为的人马在跑供应链,以北汽蓝谷目前的行业地位,北汽就算有单都难有这么顺。产能规划年10w,实际产能利用率能有多少呢?这个前期交付节奏便会极大地影响后续订单。

有朋友对北汽的政府关系非常看好,指望政府采购。我的观点是作为行政用车,享界S9可能要超标了。北汽地位再高能比起长子一汽?那边从副B级-副G级都是用H9,而H9才几个钱,S9又要几个钱?

再者5、6、E作为行政轿车是BBA的现金牛,在自主品牌这里还是吗——大家是不喜欢X5 、X7、Q7 、GLE、GLS才买5系、A6、E级吗? 是买不起啊。如理想的L8、L9,问界的M9,以及将来的M8,他们抢的不仅仅是GLS、GLE、X5、X7们的用户,还有5、6、E们。

从车型来看,MPV一定是空间利用率最高、舒适度最高、最安逸的车型。SUV如果解决空间大小,舒适的痛点,那么在通过性、视野、安全性、外观上肯定更有优势。至于轿车,优点也就只剩下了风阻低_省油省电,外观好看,易于做舒适二排——最后这点在新能源时代反而成为了缺憾(要挂载电池,纯电SUV更容易做舒适二排),但我相信华为北汽能在S9上给出完全对标56E的最好纯电二排。所以豪华SUV最大的缺点可能仅仅剩下了价高和难坐的二排。这在电车时代,在智选车这里,完全反了过来——以前不拿出X5七十多万的预算还不如搞个5、6、E,现在一半价钱就有了更高级的体验。所以S9肯定是要面临M9、M8分流的。

二、 赛力斯的上限——SUV+增程为何如此重要?

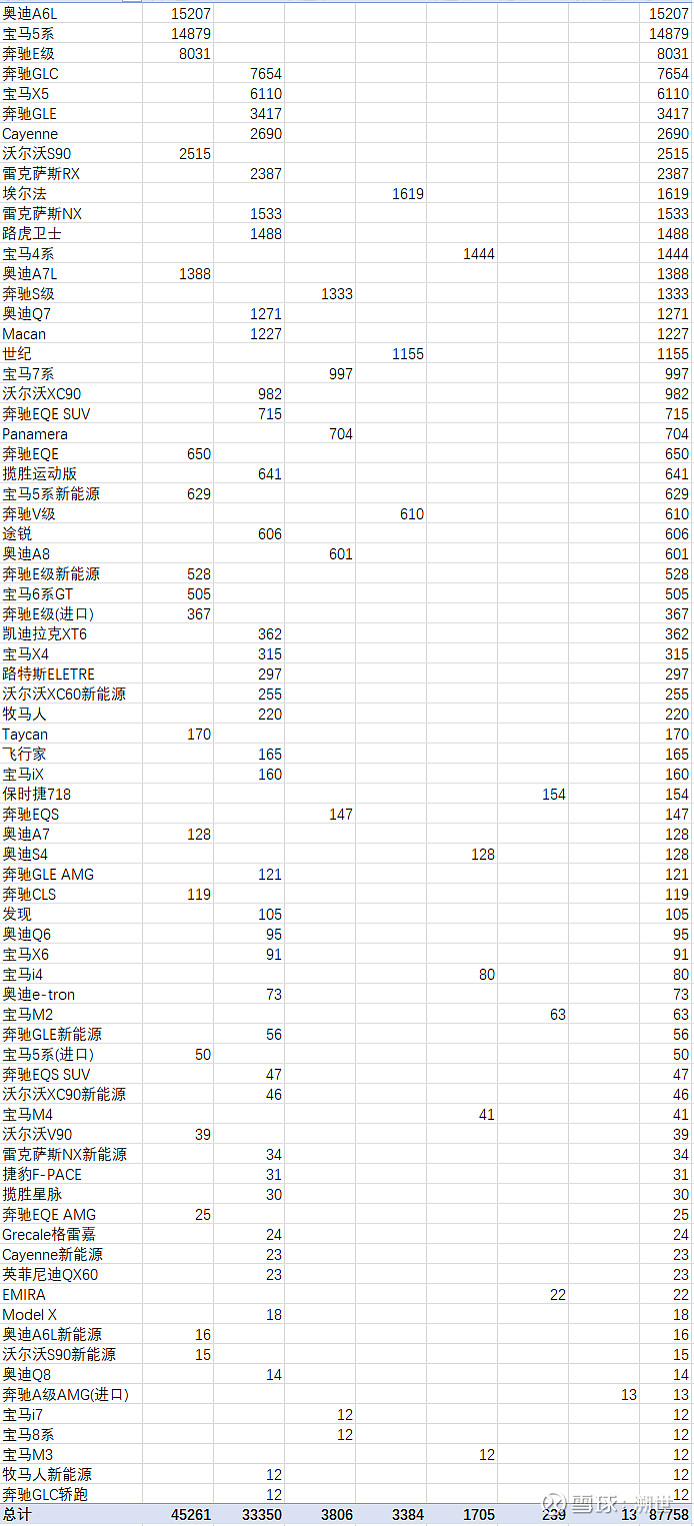

(接上)上述其实很大程度上也解释了理想成功的缘由。抓住了SUV+大空间+舒适,以及新能源补能的痛点。下图是拉的去年12月单月的数据 、可以看到除开56E外,豪车市场一定suv更有优势,还要考虑价位上56E差过这些真“豪车”一档。

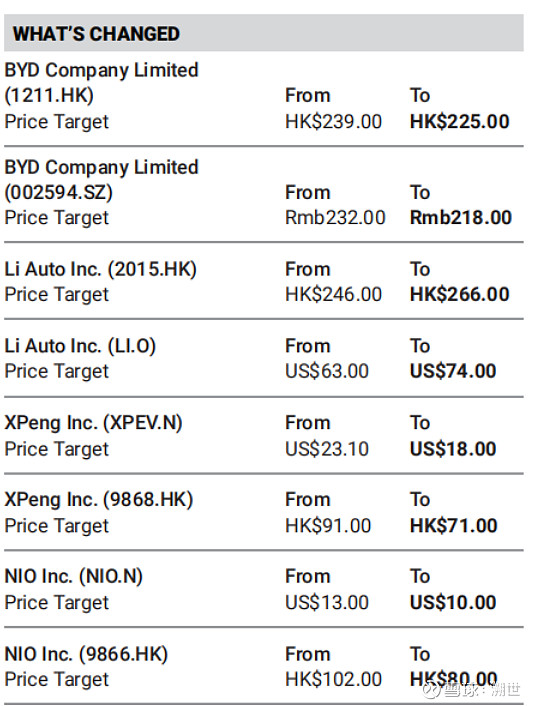

最近理想MEGA出师不利,但我个人以为以理想的现金流和成熟的产品研发运作模式,理想依然会活得蛮好。尤其是现阶段,理想依然独占30~45这一价格区间的安逸区。这个区间问界基本是属于空白的。不久M9会发的丐版/5座版会是个先头军,等M8及其他车型出来后,才是跟理想决战的时候——当然我认为他们不是非要搞到你死我活的这种状态——您可能没看到L9 MEGA在海外媒体上一篇称赞的声音,2024的理想一定会发力海外——只是国内的增量市场会被问界攫取大半。这两天大摩的报告唯独拔高了对理想的估值,这篇报告另外还强调了混动在未来一段时间里都要唱主角戏的论调。我坚定认为对理想的这部分高估值,在未来一到两年会转移到赛力斯这边。

三、智选车企参与FSD分成,为什么?

“分三成”——很多朋友应该也听闻过了,但一来这是个很早很敏感的数据,二来没有完全成熟的ADAS一直在以3k、1w8、2w6的价格促销,此时赛力斯还能不能分到就不晓得了。这里主要回答有朋友奇怪华为的东西,凭啥给主机厂分的问题——

首先主机厂确实付出了更多的成本。车身上多挖几个“洞”,主机厂多搞套模具不要钱啊?为了共线生产大成本搞柔性产线不要钱呀?多挖好几个孔 、多很多线束 、总装工人得多培训、pdi检测多环节这些都是成本。

二来研发阶段华为和赛力斯是相互依赖的。从23年7月adas2.0突然出现在大众视野前有存在感,到M9无图方案真正落地前的这段日子,赛力斯投入了多少工程车,多少财力,外包以及员工去测试。别的车企不知道,但赛力斯这边是实实在在出力的,没有他们,就没有这样成熟的adas2.0,也没法迭代地这么快。

第三,包含DATS系统,途灵底盘的研发标定,依赖于智驾硬件带来的感知能力自然也依赖于赛力斯,赛力斯参与分红也是应当的。

最后,也是最重要的,本质上我觉得这是大哥带小弟赚钱让小弟有干劲,保持深化长久合作的举措。

————————————————————————————————————-

另外有关今天百人会余总的发言,我建议大家还是适当放低期待,一季度盈不盈利很重要吗?余总又不是财务,三月盈利,一季度也不一定盈利啊,况且也没指明是赛力斯![]() 。我的预期一直都是二季度盈利,赛力斯的好日子又不止于前前后后这半年。

。我的预期一直都是二季度盈利,赛力斯的好日子又不止于前前后后这半年。