前一段时间,朋友 @Liuffett 看到我发了自己的持仓表,说要看看我持仓的这些股票咋样,我很是高兴,因为他曾经担任过证券研究员,是正儿八经的专业人士,并且在大学期间就已经开始投资了,不论是经验还是知识,都比我要多的多,所以他愿意认真的看我持仓的股票并且发帖子,能给我带来很大的帮助,感谢。另外他的公众号里面关于投资的部分,价值很高,之前雪球上 @forcode 和 @施洛斯008 也推荐过

建议打算严肃投资的人花点时间认真读一读,我是每一篇都认真的读过,有些还做了一些记录,另外一些扯淡的帖子,有兴趣的也可以看一看,毕竟投资的很多东西是功夫在诗外,增加对整个世界的认识,对提升投资水平也是大有裨益的。

他最近写的两篇,一个是关于 大秦铁路 ,一个是关于 $双箭股份(SZ002381)$ ,内容都很有参考价值,对我的帮助很大。

大秦铁路相对简单一点,如他文末所写,追求每年稳定的现金流、作为门票、等待大行情的投资者,可以考虑大秦铁路,这也正是我持有大秦铁路的原因。

双箭股份的要素稍微多一点,他在帖子里面对企业的主要因素做了分析

这里说说我是如何考虑的,由于和个人偏好有关,因此有些因素没有出现在他的帖子里面,当然了,我的考虑也不一定是对的,仅供大家参考。

买入回顾

最开始关注到这个股票是去年别人提到的,当时的价格是8块多,PEPB不记得了,只记得当时看到股息率是6%出头(每股派息5毛),而ROE是逐年提升的,从2016年的3.36%到2020年的16.84%,并且看到有继续增加产能的计划,所以便加入了自选。

直到去年10年份,计划增加股票份额的时候才开始买入,当时的价格是7.28,今年2月14号7.52又买了一些,2月23号由于养老概念涨停了(可见市场的神经病还是挺多的),于是顺势T了一部分,4月23号年报发布后业绩下降分红减少,股价继续下跌,4月29号在5.58的位置又加了一点,目前占股票总仓位的3%多一点,浮亏大约17%

总体来说,买的不算便宜,即使5.58元买入的也不能算便宜

从2021年10月倒退2年,不复权最低价格是7.2,同时考虑到ROE已经提升了,因此觉得这个位置应该比较低了,但是实际上当时的PB好像是1.6,虽然百分位处于历史极低,但是也不能算非常便宜。

扩产

2021年报显示的总产能是6.5千万平米,年销量是6.3千万平米,还有1.5千万平米的生产线即将投运

相当于产能增加20%,假设其他因素不变的情况下,营收和利润就能增加20%

而官网显示年产能总计9千万平米

这个1千万的产能相关的资料暂时没去了解,姑且认为还在计划中。

扩产的影响是巨大的,我曾经持有4个经历过扩产的股票

第一个 $旗滨集团(SH601636)$ ,2019年5月分红后3.58买入,当时一季报显示利润下降34%,资料显示由于在建工程投入很大,那个时候经验也不多,在上涨过程中逐步T出,4块左右就卖光了。

2021年利润是2019年的3倍多(期间未增发股票但是发行了转债)

从2019年5月到2021年8月,走出了一个接近10倍的行情(不复权,期间有分红,没有转股送股)

当然,期间除了扩产带来的戴维斯双击(业绩利润提升和市场估值提升),还踩中了2个题材,一个是疫苗玻璃瓶,一个是光伏玻璃,这些都属于可遇而不可求的。目前股价已经从最高点28块多跌到了11块多,这个价格就比较正常了。

第二个 海利得,2019年6月3.8开始买入,2020年4月3.3左右又买了一些,2021年2月4块多基本上T完了,2021年的利润接近2019年的2倍(期间未增发股票),当时是越南工厂即将投产,目前股价6块上下

第三个 $梅花生物(SH600873)$ ,2019年5月,4块多开始买入,2020年2月3号春节假期后开盘第一天全市场3千股跌停,跌停价3.86也买过,2021年2月接近5块基本上T完了,现在还剩2手。2021年的利润是2019年的2倍多(期间未增发股票),当时也是扩产,目前股价9块多

第四个 伟星股份 ,2019年7月6块多开始买入,2020年6月5块多也买过一些,2021年10月开始开始分批卖出,最高卖出价是2月18号14.52,它2021年的利润是2019年的1.5倍(期间未增发股票),当时是孟加拉工厂即将投产,目前股价14块左右,我目前还持有一小部分,占股票部分的1%出一点,大概赚了一倍。

这4个例子,都是在一个比较低的位置买入(指的是按估值和股息水平倒退股价属于低位,而不是单纯的看价格),然后企业扩产了发展了,经历了戴维斯双击,甚至踩中了风口

但是很遗憾,除了伟星股份赚的多一点,前面3个只赚了一点点,这也促使我开始有意识的寻找小而美的企业并调整了网格交易的策略,可以参考我之前的帖子《关于小而美的企业的思考》,里面也有写到旗滨集团和海利得的交易过程。

小市值

小市值是双刃剑,有利有弊。

不利之处就是相比更大的企业,它的抗风险能力要低,并且机构可能不会关顾

好处就是由于市值小,碰到一个新闻可能就大涨了,上一次养老概念就是例子。

经常会看到有人说,市值50亿的股票和市值500亿的股票,前者更容易翻倍,所以很多人会从这个角度去追逐小市值股票并期待短期翻倍。

但是他们的关注点在新闻热点和资金的动向上面,运气好很快就翻倍,运气不好也很容易亏钱,所以并不是一个好策略。

小市值股票对应的企业,相对于成熟的大型企业,一般来说潜在的增长空间比较大(在触及天花板之前),所以如果挑选到合适的企业,也是可以期待戴维斯双击的。

分红与融资

自上市以来累计分红9.39亿,增发募资4.62亿,IPO募资5.48亿,募资得来的钱快分完了,虽然不是黑心企业,但是分红回报也不是太乐观,后面几年看看会不会多分一点。

千金药业 IPO募资3.98亿,增发募资4.91亿,上市以来累计分红17.51亿

伟星股份 IPO募资1.45亿,增发配股募资9.79亿,上市以来累计分红31.2亿

利润

2021年营业收入相比2020年增长了5.8%,但是由于原材料上涨,海运价格上涨,净利润只有2020年的一半,分红也相应的降低了。

成本是不是一定能降下来具有不确定性,只能说有比较大的希望,这个要看企业管理层的经营能力了

不知道有多少投资者有自己做生意或者经营实业的经验,我虽然没有直接经营企业的经验,但是近距离接触实业生意快十年了,勉强可以算有点纸上谈兵的经验。

原材料价格的问题,具有周期性,另外还可以通过期货做套保,而运费的话,如果将海外订单都按离岸价签署,则可以不受海运价格影响,这些需要企业和客户之间谈判协商。

作为细分行业的龙头企业之一,这一块应该不至于太被动,因为作为客户来讲,稳定靠谱的供应商很重要,客户在考虑到自身业务稳定性的时候是可以接受合理范围内的涨价的,而且如何给客户涨价,是业务中的一个重要组成部分,有专门的套路和技巧,并且涨价通常分散在不同的订单中

这个和零售型企业有比较大的差异,比如食品饮料型产品,涨价就不是那么容易,要涨价就是统一涨价,之前有一次 涪陵榨菜 公告涨价,当天股价就涨停了。

当然上面这些都是推测,并不一定准确。

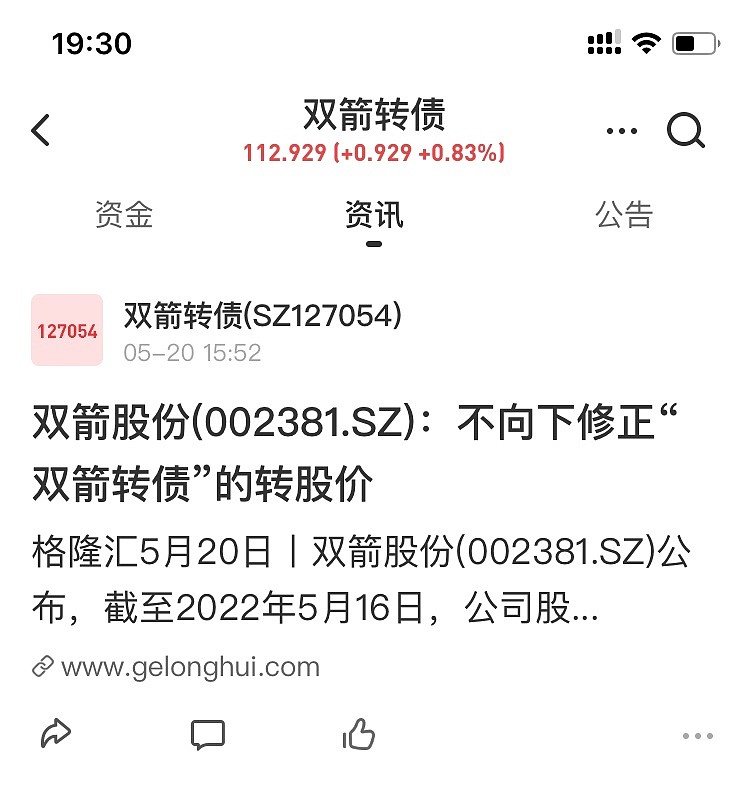

可转债

我买入后几个月双箭转债发行,由于我同时也有投资可转债,所以会稍微多看一些相关资料

双箭转债发行转股价7.91,目前股价下跌已经符合下修调价,不过公司公告暂时不下修转股价

这个对转债投资者是偏利空的

转债投资者经常讲一个笑话:“可转债最大的风险是公司还钱”,

比如 海印转债 最后半年,很多转债投资者买入后期待公司拉强赎,结果最终没有强赎而是到期还钱,导致这一波投资者不少人小幅亏损。

而 双箭转债 目前选择不下修,是合理的,因为剩余期限还有5年多,没必要这么着急下修,而且每次分红也会调整转股价

如果接下来的4年每年分红4毛,则转股价会调整到7.91-0.2-0.4*4=6.11,届时只要股价上涨到7.94以上即可启动强赎。

我倾向于认为公司在后面几年要么顺势强赎,要么释放利好促进强赎,但是下修的可能性不大

如果真的是这样,那么对转债投资者就不是太友好,对股票投资者则会友好一些。

强赎成功后相当于增发股票募资5.14亿,如果没有下修并且强赎时每股净资产低于6.11元,则相当于用高于净资产的价格增发股份,高于每股净资产的价格增发股份,实际上对原股东是有利的,可能很多人并没有深入去了解这个逻辑,这个以后单独开一个帖子来写。

结论

总体来说,我买入双箭股票是基于价值基础,期望它能够通过稳健的经营让企业的营收和利润增长,然后推动股价随之上涨,毕竟伟星股份让我在不到三年的时间内赚了一倍,因此我对双箭股份还是有一些期待的,不过出于风险应对以及期望不一定能实现,我不会主动将让它在股票组合中的占比超过5%,如果因为股价上涨让它的占比超过5%,我可能会考虑适当的减少份额。

未来具有比较大的不确定性,也可能有较大的波动。

以上这些内容里面有很多是我的主观推断,仅供参考。