上周写了一篇《重新思考并调整了网格交易的策略》,其中提到我以前做网格卖飞的几个股票,今天来说一下这几个股票,思路也可能是错的。

先说旗滨集团

2019年5月分红后买入,按每股分红3毛计算,买入的份额股息率为8.38%(0.3/3.58)站在当时来看,已经是第二年分3毛了,后续继续分3毛的概率还是挺大的。

当时为啥股价跌到这么低的位置,主要是2019年一季报显示扣非净利润同比下降30%多。

对于很多炒预期,同时又没有做功课的人来说,这样的业绩看上去是很差的,于是并不看好(也可能止损)

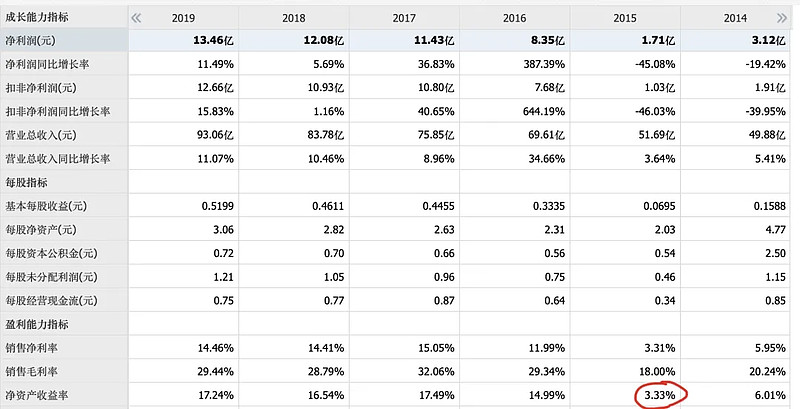

但是实际上是它进行了扩产,站在2019年可以看到,2015年的ROE只有3.33%,而接下来的2016,2017,2018ROE显著提升

可以看出企业的经营情况已经处于良好的状态,尤其是还能给出每股3毛的分红

所以当时3.58的价格,已经算是非常值得买入的,向下的空间很小,而向上的空间很大。

但是当时我热衷于做网格,最终做丢了。

后来由于在疫情期间生产疫苗用的玻璃瓶而变成概念股大涨,再后来又生产光伏玻璃再次变成概念股又大涨,最高涨到了28.93

我抄到了底部(K线显示接下来的一小段时间又跌了大约10%),却最终赚了几百块的差价下车了

如果是现在,我应该会把握的好很多,虽然不可能卖在最高点,但是参考PB和ROE,我会在PB3.5~3.8之间下车,对应价格16元~17.4元,算下小仓位提前下车的部分,大概能赚3倍。

再说海利得

3块多买入后,反复做T,在4块多T掉了大部分仓位,最后一手在6.41卖出

海利得之前已经开始在越南建厂,时间有点记不清了大概是去年,一二三期,中间有疫情的影响,总体进展正常,投产后产能扩大,今年的一季报中报三季报都显示利润同比大增

但是由于我上班比较忙,没有去仔细看这些利润数据,最终用网格交易卖飞了。

还有一个我关注了很久一直没有建仓的鲁阳节能,我关注的时候是9块多。

经过这几个股票的经历,我还是反思并重新调整了我的网格交易的策略。

关于这样的企业有一些共同的特点

首先,他们的市值都不大,100亿上下(旗滨集团3块多的时候大概100亿),经营情况良好,回报股东也比较慷慨,每年分红。

分红在一定程度上起到了排雷的作用,曾经辅仁药业公告要分红,结果分红的时候账面没钱了,最终暴雷。

所以年年都分红的企业,暴雷的可能性很小

不过也有例外,比如H大,借钱分红。

第二,企业进行了产能扩大,也就是进行了一次跨越式发展,如果顺利的话,带来的就是利润的大幅提升。这个就有点类似一个工作了几年的年轻人在工作岗位上积累了一些经验然后跳槽获得了大幅的涨薪。

第三,被风口带上了,旗滨集团被两次风口带上,一次是医用玻璃瓶一次是光伏玻璃,海利得的产品作为汽车配件,不管是旧能源汽车还是新能源汽车都是一样需要。

所以对于类似这样经营良好分红比较稳健,同时处于低位的股票,是可以适当买入一些然后等待的。

如果没有扩产,没有赶上风口,单靠股息和本身的经营,估值不提升的情况下,长期看也能获得大约10%左右的年回报,而如果进行了扩产或者赶上了风口,那就是数倍的回报。

风口在哪里,作为一个散户,是无法预测的,但是我们可以买入10家20家这样的企业,一两年下来,大概率能轮到一个,10家企业两年轮到一个3倍,整体回报率就能从10%提升为22%( (900*1.1*1.1+400)/1000 再开平方减1 ),20家企业两年轮到一个3倍,整体回报率也可以同10%提升到16.17%( (1900*1.1*1.1+400)/2000 再开平方减1)

那么下一个在哪里?

我也不知道,但是我又买入了几个类似的企业,期待他们的管理层的作为以及市场不理智的热情。

相关内容