今天分析中国飞鹤,这是一家毁誉参半、争议极大的公司,如果以下逻辑判断正确,可以一战定乾坤;如果判断错误,大概率不会亏损;

中国飞鹤老总冷友斌有企业家气质,做事大开大合。在三鹿氰胺事件后,人们对国产奶粉失去信心,友商们都跪着主动低价,他站着,大量融资自建牧场,要从奶源头保证安全;后来更是以“更适合中国宝宝体质”的超一流定位,带领国产奶粉扬眉吐气,同时也将飞鹤送上了奶粉行业龙头宝座。

目前行业竞争激烈,国内飞鹤伊利双雄争霸,国外雀巢达能虎视眈眈。总书记说婴儿口粮要掌握在自己手上,所以未来5年会有一个国产替代的进程,目前国产奶粉占比50%,将来会进一步提升。

行业结构方面,飞鹤市占率第一,大约17%;前三名CR3为40%,参考国外多个国家,CR3一般为70%左右,行业集中度会进一步提升。2023年开始实施的新国标政策,会将大约23%的小牌杂牌逐步清理出去。

飞鹤目前股价相对2021年最高点下跌85%,主要是因为出生人口持续走低,已经跌破1000万,再加上竞争激烈,利润下滑等因素,导致大众普遍不看好。

巴菲特说:买在无人问津时,卖在人声鼎沸处。人弃我取,逆向投资,需要极强的定力,今天我们一起深入研究下:

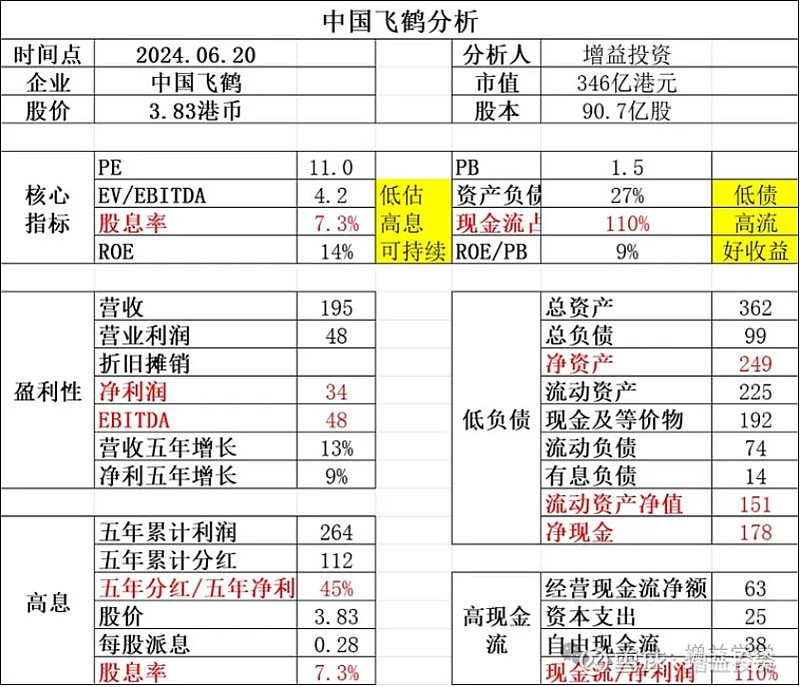

根据笔者“低估高息可持续,低债高流好收益”的选股策略,首先上分析图:

第一步,分析赚钱能力

2019年11月,公司上市募资60亿;

2019-2023年,累积净利润264亿;

2019-2023年,累积分红112亿,分红率40%。

2019-2023年,累积经营现金流净额 290亿,现金流/净利润为110%,现金流良好。

2019-2023年,累积资本开支83亿,大约1/3的净利润资本开支。资本开支的用途是扩产能,目前公司产能已经有了30万吨,产能利用率只有50-60%,所有后续基本上不会有太多的资本开支

2019-2023年,公司净资产从60亿增加到250亿,增量190亿;

净利润264-分红112+融资60=212亿;

现金流净额290亿-累积资本开支83亿=213亿;

两者与净资产增量基本相当。说明公司赚取的是真金白银,同时也说明公司很赚钱,是妥妥的现金奶牛。

第二步,评估六项标准:

1、低估:目前股价相对2021年最高点下降85%;PE、PB分位值来到了10分位左右,相对自身过往估值是肉眼可见的低估,低估的核心原因在于出生人口的降低以及竞争态势不明朗,现在市场先生给的估值是按照预期业绩不增长甚至下滑在进行报价。

2、高息:飞鹤股息率7.3%,对于消费股来说,这个股息率很高了;

3、可持续:飞鹤的可持续分析关键点要分析新生儿人口是否企稳回升、价格战是否偃旗息鼓、价盘是否稳住等因素。从定量方面看,根据飞鹤过往的ROE数据,近5年平均为20%+,2023年下降到14%,即使按照去年的数据,表现也比较优秀。

4、低债:公司资产负债率27%,有息负债只有14亿,相对150亿的流动资产来说,占比非常低,财务报表非常健康稳健。

5、高现金流:飞鹤过往五年的累积现金流与利润的比值为110%,属于真金白银。

6、好收益:公司的ROE常年20%+,即使按照去年最低的数据14%算,ROE/PB=10%;这意味着即使公司不增长,按照这个价格购买,都可以获得10%的年化收益;如果公司能继续保持龙头地位,随着市场竞争环境改善,人口企稳甚至回升,电子价盘能够控制好,公司是有可能稳定在50亿+以上利润,那时候能够达到年化15%+的收益。

第三步,分析赚钱模式

【巴菲特:真正伟大的生意,不但能从有形资产中获得巨大收益,而且在任何持续期内,都不用把收益中很大的一部分进行内部再投资以维持其原有的高回报率。】

巴菲特所说的伟大生意,其实都有巨大的经济商誉,这种商誉可以实现很小的投入,就能产生很大的经济回报。具体分析时,可以用资本投入回报率ROIC指标进行分析:

资本投入回报率ROIC

=息前税后利润NOPLAT / 投入成本IC

=息税前利润EBIT*(1-税率)/投入成本IC

=(营业收入-营业成本-销管费用)*(1-税率)/(有息负债+净资产-超额现金-非经营性资产)

=(营业利润+财务费用+税金-非经常性损益)*(1-税率)/(营运资产-多余现金+固定资产+无形资产)

EBIT=(总营业额195.3-销售成本68.7-销售费用67-管理费用17.6)=42亿;

T=15.6/48.5=32%

IC=(净资产249-多余现金150+有息负债14)=113亿

ROIC=EBIT*(1-T)/IC=25%;

这个指标非常良好,与巴菲特购买喜诗糖果时的ROIC指标差不多;

第四步,评估估值

1、中国飞鹤的估值分位值30-70分位时,PE分别是8-22倍;平均值为15倍;按照15倍估值,飞鹤2023年真实利润40亿,那么飞鹤的合理价格600亿,股价6.5元;

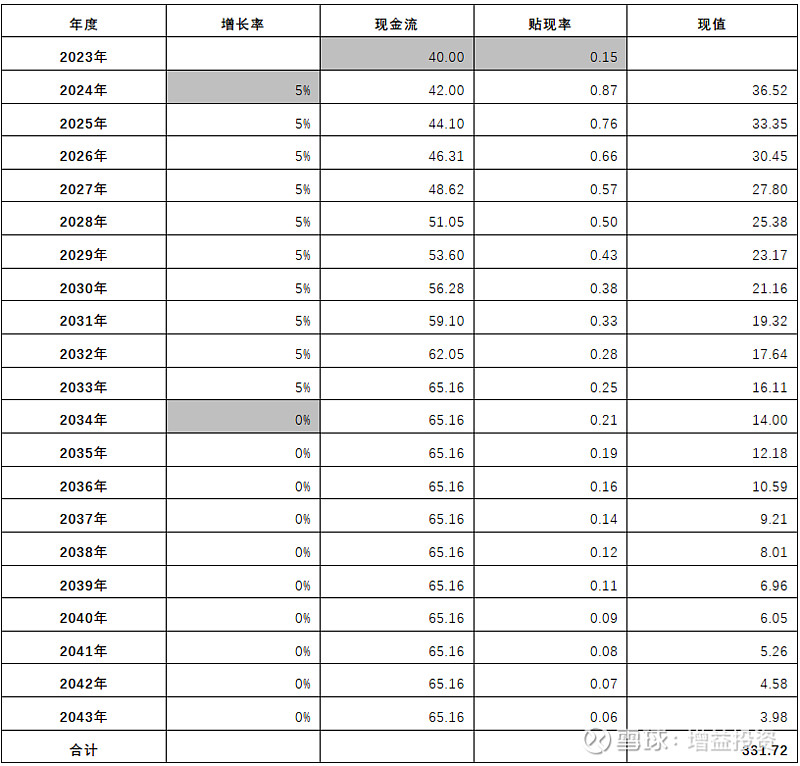

2、现金流价值

综合考虑出生人口、产品高端化趋势等因素,以飞鹤2023年实际自由现金流40亿计算(相对保守,因为产能建设已经完成,后续基本没有太大的资本支出),增长率前十年取5%,后十年零增长,只考虑20年的现金流;贴现率取15%,计算如下:

从现金流的角度,测算公司的收益率大概率能保证有15%的回报。

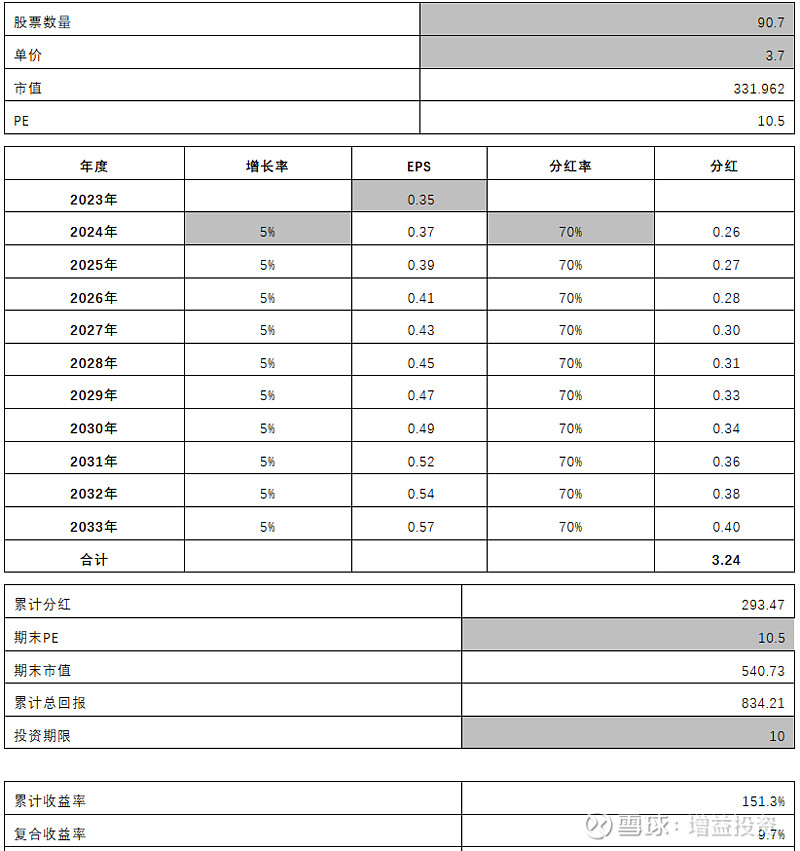

3、计算投资收益

这里每股收益取值为2023年的33亿(保守取值,2023年有一次性资产减值损失7亿),同时也没有考虑分红再投入的情况下,预计能取得10%的符合收益。

后记:

如果出生人口在龙年回转,疫情压抑的生育需求能够释放;飞鹤的去库存完成,并且通过数字化稳住价盘,后续价格战停止,竞争态势明朗化。叠加国产替代、高端化升级和市场CR3集中度提升等硬逻辑,飞鹤的回报率可能远远超过10%;

胜兵先胜而后求战,即使在上述预测完全错误的情况下,也能保证自己不亏损,甚至还有收益,这是笔者所追求的不败境界。