1中国低成本航空领跑者,盈利能力持续提升

1中国低成本航空领跑者,盈利能力持续提升1.1国内民营航空第一股,稳步开拓国内外航线网络

经营规模稳步扩张,中国低成本航空的先行者和领跑者。公司前身为春秋航空有限公司,由春秋国旅、春秋包机分别出资60%、40%,于2004年11月1日在上海成立。2010年,春秋国旅、春秋包机、春翔投资、春翼投资作为发起人,将春秋有限整体变更为股份公司,春秋航空在上海注册成立。同年,公司开始经营国际及地区航线。2015年,公司在A股市场成功上市,成为中国民营航空第一股。经过二十余年发展,公司已将上海两场作为枢纽基地,持续开发一、二线城市市场的同时,不断深耕三、四线重要城市的航网建设,市场的广度和深度不断提升。

公司控股股东为春秋国旅,实控人为王正华和王煜。春秋国旅为公司的控股股东,王正华、王煜通过控制春秋国旅、春秋包机及春秋国旅的一致行动人春翔投资、春翼投资,合计拥有公司56.64%股份对应的表决权,是公司的共同实际控制人。

1.2运营情况:国内线表现超过2019年,国际线仍待修复

1)RPK情况:2019年前,公司国内线及国际线周转量均保持稳定增长;疫情三年期间旅客出行尤其是国际线方面受到较大影响,旅客周转量出现明显下滑;2023年年初疫情政策调整后,旅客出行增加,国内外周转量恢复。截至2023年末,公司国内线、国际旅客周转量分别达到372、47亿人次,占比分别87.6%、11.0%,较2019年同期分别+43.7%、-62.7%,国内线表现已超过2019年,国际线恢复较慢,仍有一定修复空间。2)客座率情况:2019年前,公司国内线客座率基本保持在91%以上,国际线客座率基本保持在85%以上,客座率稳定且水平较高。疫情期间,航线客座率受到较大影响,下滑幅度较大;2023年已有一定修复,国内线客座率回升到90.3%,基本快恢复到疫情前水平;国际线客座率回升到82.2%,较疫情前还存在较大修复空间。

1.3财务情况:业绩显著修复,财务指标大幅改善

营收及归母净利修复显著。总体看,2022年公司实现营业收入83.7亿元,同比-22.9%;2023年前三季度,公司实现营业收入141.0亿元,同比高增113.5%,较2019年同期+21.9%;归母净利润方面,2022年录得归母净利-30.36亿元,23Q1-3归母净利已经扭亏,录得26.77亿元,同比+254.1%,较2019年同期+55.8%。分地区看,疫情前国内线营收占比基本在60%左右,国际及地区航线营收占比约30%。2022年,国内线、国际及地区线营收分别78.55、3.40亿元,占比分别93.9%、4.1%。

财务指标来看,疫情前公司毛利率、净利率相对稳定,毛利率和净利率基本保持在11%、12%左右,公司成本费用管控能力凸显。23Q1-3,公司毛利率及净利率双升,实现毛利率、净利率分别21.01%、18.98%,盈利指标大幅改善,费用管理优势凸显。负债率方面,公司资产负债率一直保持在70%以下,在疫情前基本呈下降趋势,至2019年负债率降至最低48.8%,疫情期间负债率有较明显提升,2022年提升至68.5%,至2023Q3末,资产负债率降至64.4%,公司负债管理优秀。

2低成本航空发展前景广阔2.1行业趋势1:低成本航空渗透率提升

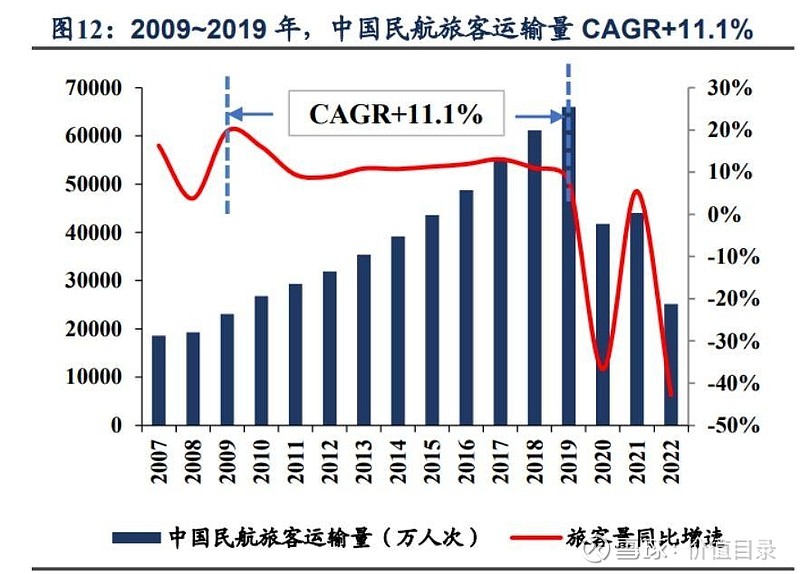

航空运输业仍在发展,尤其中国发展潜力深厚。回顾疫情前中国民航运输情况,2009~2019年十年间,中国民航旅客运输量由2.31亿人次增至6.60亿人次,年均增长率高达11.1%。根据空客发布的《全球市场预测(2023-2042)》,未来20年内全球客运需求将以年均3.6%增速增长,中国将成为全球最大航空服务市场之一,年均增长率将达到5.2%,为全球平均水平近两倍;同时,中国的人均乘机次数将由2019年的0.5次增至2042年的1.7次;中国民航业发展前景广阔。

民航业持续发展,低成本航司兴起、渗透率快速提升,成为民航运输的重要助力。根据亚太航空中心统计,2013年至2022年十年间,全球低成本航空的区域内航线市场份额从29.8%提高至34.3%,国际航线市场份额从9.5%提升至17.9%;亚太地区的国内航线市场份额从23.7%攀升至27.3%,国际航线市场份额从5.3%提升至16.5%。无论是全球还是亚太地区,低成本航空公司市占率均提升显著。

与全服务航司不同,低成本航司在多方面均具备较强成本优势。典型的低成本航空公司经营模式与全服务航空公司经营模式在机队设置、舱位设置、飞机利用率、航线航班设置、机票销售和附赠服务内容等方面存在较大差异,具体比较如下:

亚太地区低成本航空公司发展较快,但存在较明显区域差异,其中中国的低成本航空发展仍有较大提升空间。通过上述区别于全服务航空公司的商业模式,低成本航空公司可有效降低单位成本,使其在以低票价吸引乘客的同时获得较好的收益,并在经济周期性低谷中体现出较强的抗风险能力。目前我国国内低成本航空公司主要包括两类,一类是独立成立的低成本航空公司,另一类是由传统全服务航空公司成立低成本航空子公司或下属公司转型为低成本航空公司。截至2022年末,中国低成本航空占国内航线的市场份额仅有5.2%,与亚太及全球市场份额均存在较大差距。随后续中国民航出行大众化程度提升,低成本航空公司有望凭借经济实惠便捷等优势迎来较快发展。

2.2行业趋势2:票价端改革持续,单位客收有望提升

国内民航票价市场化改革逐步推进,自2004年起,国内票价管控放开,航空运价逐步由政府指导价转为市场调节价,越来越多航线开始实施市场化定价。从实行市场调节价航线情况看,2014年12月实行市场调节价的国内航线共365条,至2020年11月航线数目已增至1698条,占当年全部国内航线的比例由13.8%提升至36.2%。从具体航线价格情况看,2017-2023年,主要航线中京沪航线、北京-深圳航线、上海-广州航线票价分别从1240元、2080元、1350元增加至2150元、3650元、2350元,累计涨幅分别为73.4%、75.5%、74.1%,均超过70%,票价市场化改革持续深化。票价市场化持续有望带动航司盈利能力大幅提升,低成本航司收入端也有望向上。当前实行市场调节价的国内航线数量及占比均保持上升趋势,票价市场化持续推进。叠加民航需求回暖、旅客周转量提升、市场调节带动的航线提价效应,航司单位客收预期向上,未来盈利能力有望持续提升、业绩增长可期,低成本航司或显著受益。

3定位低成本航空,降本增效铸造经营强韧性3.1收入端:公司定位低成本航空,积极布局国内外航线网络

公司依托国内国际双循环的民航新发展格局,积极布局国内外航线网络。公司以点对点、中程航线为主,航线设置在以基地、枢纽为中心向外飞行时间5小时以内的航段内。截至2014年6月末,公司共运行57条国内航线、6条港澳台航线、10条国际航线。截至2023年上半年末,公司在飞航线共219条,其中国内航线181条,国际航线35条,港澳台航线3条。截止2023年6月末,公司在飞国际航线涉及泰国、日本、韩国、柬埔寨、新加坡共5个目的地国家、11个国际航点,在飞国际航线数量35条。地区航线,截止2023年6月末,恢复了上海往返香港、澳门、台北的航线。

3.1.1国内线:设立区域基地,提升国内市场深度和广度

国内航线方面,公司在国内大循环背景下,凭借自身差异化竞争优势,在全国范围积极打造区域主基地,迎合市场需求。考虑到上海的经济金融中心地位,公司将上海虹桥机场和浦东机场作为枢纽基地,先后开通了多个往返国内主要城市的航线。同时,上海的地理优势也为公司后续扩张奠定良好基础。以上海为中心,公司运营的A320系列机型飞机飞行范围可通航26个国家和地区的266个城市,覆盖约37亿人口,未来发展拥有深厚潜力。除上海等一线城市的市场开发外,公司秉持大众化发展思路,加强二至四线市场的航点渗透,挖掘潜力市场需求,在国内各区域设立区域基地。至2023年上半年,公司已形成以服务长三角区域经济一体化建设的上海基地为核心、江苏扬州和浙江宁波基地为支撑的华东枢纽;以服务粤港澳大湾区建设的广东广州基地、深圳分公司为核心、广东揭阳基地为支撑的华南机场枢纽;以服务京津冀一体化建设的河北分公司为核心的华北机场枢纽;以服务东北全面振兴战略建设的辽宁沈阳和大连基地为核心的东北枢纽;以服务新时代西部大开发建设的甘肃兰州、陕西西安分公司为核心的西北枢纽;和以服务中部地区崛起战略建设的江西南昌基地为核心的华中枢纽;同时,成都天府基地的建设也为公司逐步增加成渝双城经济圈重要市场的投入创造了更多机遇。公司在国内基地的深度及广度均有显著提升,进一步完善了在国内的基地布局和航线网络。

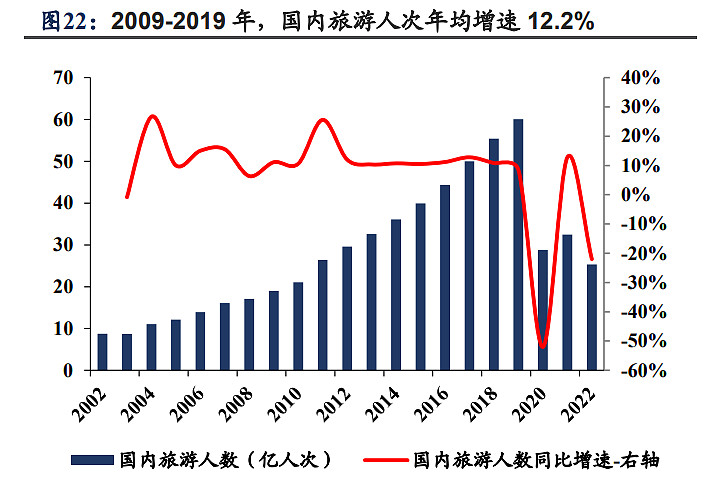

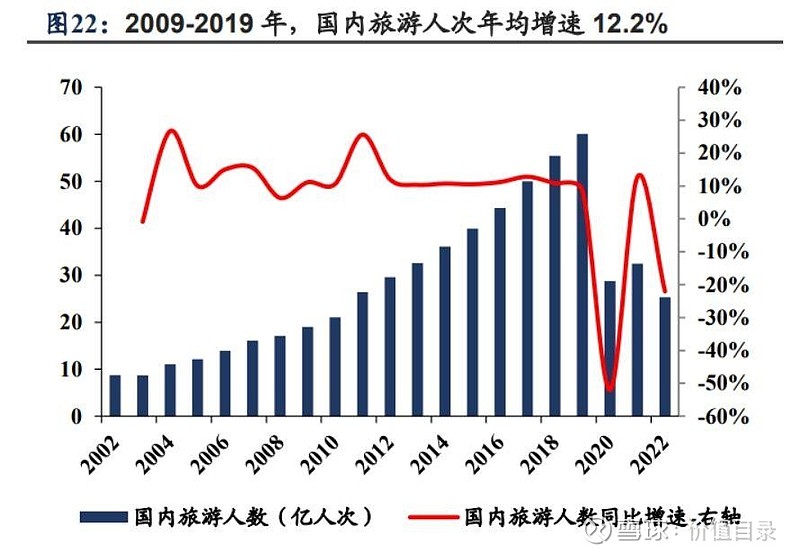

客户群体定位清晰,契合航线网络建设方向。公司的客户群体定位是以自费乘客为主的目标客户群体,同时兼顾追求高性价比的商务旅客。随着人均可支配收入增长和消费需求升级,国内旅游人数及人均旅游消费水平明显提升,2009~2019年,国内旅游人数年均增速达到12.2%,2019年旅游人次超过60亿。航空作为旅游出行重要出行方式,占据航旅产业链的起点,航空公司作为优质的流量平台,在“互联网+”的推动下,航旅合作也愈加紧密。公司控股股东春秋国旅是全国最大的旅行社之一,这使得公司拥有独特航旅合作优势。区别于全服务航空公司,公司定位于低成本航空经营模式,凭借价格优势可吸引大量对价格较为敏感的自费旅客,以及追求高性价比的商务旅客。2019年前,公司国内线可用座公里及旅客运输量均保持稳定增长,2014~2019年期间,国内线运力及客运量年均增速分别达到11.7%和10.6%,公司国内线运营规模显著提升。

3.1.2国际线:聚焦东南亚、辐射东北亚,稳步恢复市场

国际线聚焦东南亚及日韩地区,主动服务国家重大战略。公司国际航线以泰国曼谷、日本大阪和韩国济州为主要的境外过夜航站,背靠国内各主要基地和目的地网络,聚焦东南亚重点市场,并向东北亚区域市场辐射发展,主动服务“一带一路”、“RCEP”建设等国家重大战略。公司国际航线航权时刻主要是在东南亚和日韩地区。2023年冬春航季中,公司航权时刻最多的前五个国家分别是泰国、日本、韩国、柬埔寨、新加坡,周计划航班量分别是358、230、132、42、28班,其中泰国航班量较2019年冬春航季时刻的276架次航班量有显著提升。与其余航司对比看,泰国区域春秋航空在2023年冬春航季周计划航班量占比24.4%,航班量占比较2019年13.9%的比例提升10.5pct,成为航司最高。日本地区,春秋航空在2023年冬春航季周计划航班量占比15.6%,与2019年冬春航季时刻占比相比,公司排名由五大航司中占比第四提升至第二,与排名第一的东航之间占比差距由12.4pct缩减至3.5pct。韩国地区,公司在2023年冬春航季周计划航班量占比10.9%。

当前公司国际航线仍处恢复状态,国际客运市场的复苏呈现先慢后快、先周边后远程、先国内航司后外国航司的特点。2023年第二季度,公司投入国际航线可用座位公里已恢复至2019年同期近五成,其中,率先恢复以泰国为主的东南亚航线。6月公司泰国航线投入运力已恢复至2019年同期近七成。东北亚航线中,韩国市场恢复相对较快,日本市场因机场保障能力、团队旅游暂未开放等原因恢复进度较慢。截止2023年6月末,公司在飞国际航线涉及泰国、日本、韩国、柬埔寨、新加坡共5个目的地国家、11个国际航点,在飞国际航线数量35条;地区航线方面,恢复了上海往返香港、澳门、台北的航线。2023年全年看,公司国际及地区线运力恢复至2019年同期的40.2%,客座率恢复道83.17%,较2019年的87.99%客座率仍有差距,公司国际及地区线仍待复苏。

3.2成本费用端:“两单两高两低”运营模式打造低成本优势

3.2.1两单:单一机型和单一舱位

单一机型和舱位便于采购管理,有效降低油耗及折旧摊销成本。截至2023年末,公司机队规模达到121架,与其余航司的多种机型及两舱布局不同,公司飞机机型和舱位单一,均为空客320系列飞机及经济舱布局。每架飞机座位数为空客A320机型最大可提供座位数,相较国内其他通常采用两舱布局运营A320机型飞机的航空公司高10%-15%,可以有效摊薄单位成本。

单一机型和舱位有效降低多方面营业成本,打造出低成本航空公司的成本优势。航油成本为航司最主要营业成本之一,占营业成本比例约30%,租赁及折旧费用占比约15~20%。一方面,公司采用单一机型,可通过集中采购降低飞机购买和租赁成本;同时引进更为环保节油的A320neo系列飞机,提升燃油效率;另一方面,单一经济舱布局有效摊薄了单位ASK燃油成本,且由于公司同机型的座位数比同行高出约15~20%,使得单位ASK租金和折旧成本相对较低;此外,对机场起降费等以飞机起降架次为标准收费的相关机场费用,公司单机可用座位数的增加,也使得单位ASK机场收费成本有所降低。对比各航司的单位ASK燃油及单位租赁折旧费用,春秋成本优势显著,基本保持在最低水平。

3.2.2两高:高客座率和日利用率

高客座率及利用率降本增效,摊薄单位固定成本。2019年前,公司客座率基本保持在90%以上,基本一直领先其余航司,运营效率位居前列。同时,公司保持较高飞机利用率,2019年前飞机利用率基本保持在11小时左右,最大程度摊薄单位固定成本,2019年利用率较行业平均水平高出近两小时。飞机利用率的提升可有效提升公司运力水平、降低公司固定成本,如飞机和发动机的固定资产折旧和租赁费,除按小时计费以外的人力成本、飞机和发动机的保险费等。回看公司过去单位ASK非油成本情况,2019年前公司单位非油成本基本不超过0.2元,较其余航司具备明显成本优势。

3.2.3两低:低销售费用和管理费用

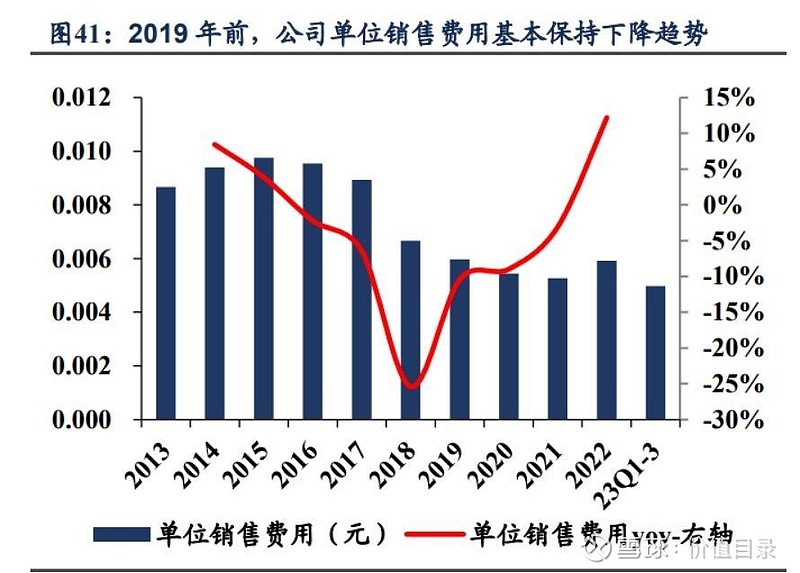

自主研发核心运行管理系统,凭借信息技术优势降低销售费用支出。公司以电子商务直销为主要销售渠道,自主研发出国内最早独立于中航信体系的分销、订座、结算和离港系统,逐渐打造推广出自有电商直销平台,发展位居行业前列。同时,随着互联网以及智能手机普及带来的应用移动化浪潮,公司充分利用自身信息技术优势以及航空直销平台流量优势,通过升级移动官网平台及移动终端应用,将更多航旅产品和服务线上化、移动化,并保障平台及应用的稳定性和流畅性,完善用户体验,有效增强客户黏性。2023年上半年,公司除包机包座业务以外的销售渠道中,电子商务直销(含OTA旗舰店)占比达到97.2%。通过自主研发的分销、订座、结算信息技术系统,以及众多覆盖主要业务流程点的信息系统,公司渠道掌控力和运营效率提升,财务结算周期有效缩短,并且节省了大量销售费用支出,以及便于成本预算管理优化。从过往情况看,2019年前,公司单位ASK销售费用基本呈下降趋势,至2019年已降低至0.0060元,与2015年单位销售成本相比大幅下降38.8%,年均降幅达到11.6%。与其余航司相比,公司单位销售成本一直保持在最低水平,且差距逐渐拉大。此外,凭借在互联网航空信息系统所拥有的全面开发、运营和维护能力,公司也具备了向国内其他航司输出具有自主知识产权的系统解决方案的技术能力,信息技术优势逐渐凸显。

多项措施降低管理费用。作为国内第一家低成本航空公司,公司在确保飞行安全、确保运行品质和确保服务质量的前提下,严格按照相关规定充分保障一线人员,通过精简二、三线人员,合理控制人机比,有效降低人力成本和管理成本。通过对部分非核心运营环节进行外包,最大程度地利用第三方服务商的资源与服务达到精简人员的目的,有效地降低人力成本和相关管理费用。2019年前,公司单位ASK管理费用除开在2017年略有增加,总体保持下降;至2019年单位管理费用降低至0.0042元,与2013年相比大幅下降51.0%,年均降幅达到11.2%。与其余航司相比,公司单位管理成本一直保持在最低水平,且差距逐渐拉大,成本优势持续增加。

3.3疫情后率先恢复,业绩可期

疫情后公司运力率先恢复,客座率快速回升。国内航线方面,自2023年2月起,各航司国内运力投放均已超过2019年同期。春秋的国内线ASK及RPK较2019年同期的恢复率均领先其余航司,经营率先恢复;国际线方面,受到东南亚及东北亚恢复速度影响,9月后国际线运力及周转量恢复率有所下降;客座率方面,无论是国内线还是国际线,公司与2019年同期客座率差距整体均在缩减,呈现快速回升趋势。公司经营数据快速恢复,恢复速度位居行业前列,业绩有望快速修复。

此为报告精编节选,报告PDF原文:

《春秋航空(601021)公司深度报告:低成本航空龙头,定位精准空间可期-信达证券-20240416【29页】》

报告来源:【价值目录】