锡:半导体上游核心原材料,优秀的理化性能使其具备广阔应用场景

锡是一种具有银白色光泽的低熔点金属,具有质软、无毒、耐腐蚀、展性和塑 性强、化学性质稳定(不易被氧化)以及易合金化等优良性质,用于制造锡焊 料、锡化工、马口铁、合金及浮法玻璃等,被广泛应用于电子、信息、电器、 化工、冶金、建材、机械、食品包装、原子能和航天工业等终端领域,并逐步 在在节能环保、新一代信息技术、生物、高端制造业、新能源、新材料等新兴 产业中发挥关键作用,是工业和科技领域中不可或缺的材料之一,具有重要的战略意义。

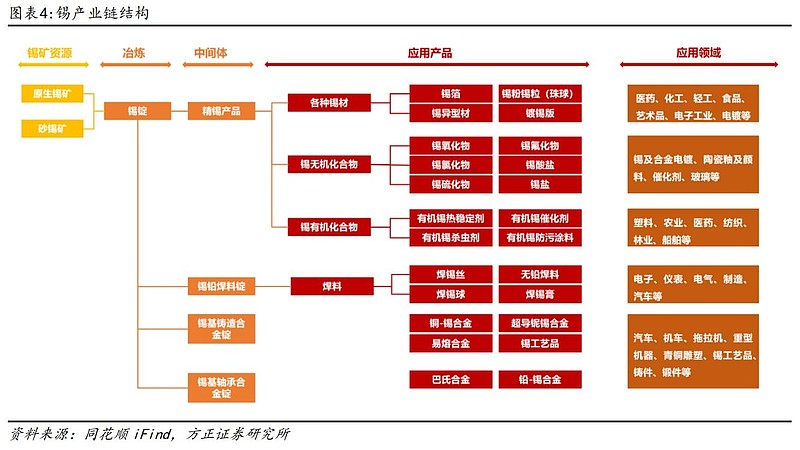

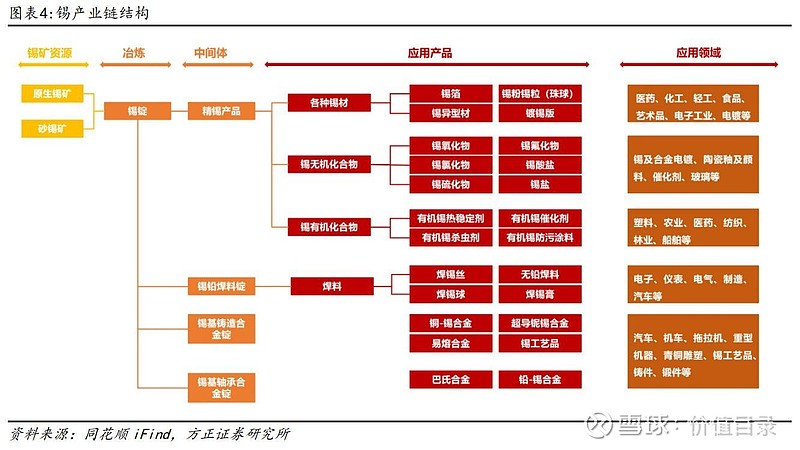

锡产业链包括上游锡矿勘探与开采、中游锡冶炼和加工环节(包括初级加工及深 加工)以及下游锡产品终端应用环节。上游环节提供影响整个产业链发展的锡矿 资源,中游环节涉及到的主要产品包括冶炼端的精炼锡和加工端的锡材(镀锡板 (即马口铁)、锡箔等)、锡化合物、锡焊料、锡合金等,下游环节则是锡产品的 终端应用,覆盖电子、化工、食品、医药、制造、汽车、船舶等领域。

2 供给:资源稀缺且集中,传统矿区减产风险仍存,新增供应有限

2.1 全球锡资源稀缺且分布集中,供应量整体保持稳定

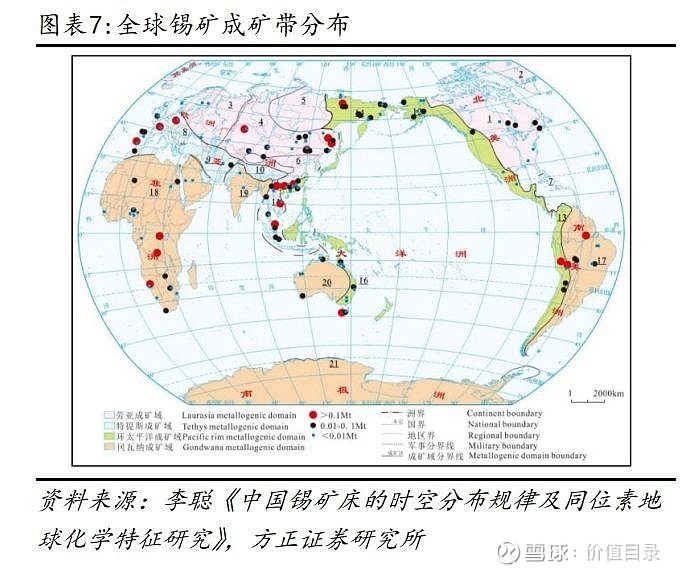

锡在地壳中的含量较低,资源稀缺且分布集中于环太平洋东西两岸。锡在地壳中 的平均含量仅为 0.004%,几乎全部以锡石(氧化锡)的形式存在。此外,还存在 极少量的锡的硫化物矿,纯净的金属锡在自然界中较难出现。目前自然界中已知 存在 50 余种含锡的独立矿物,其中主要的锡矿物有 20 余种,具有经济意义的 主要是锡石,其次是黄锡矿。锡矿床主要分为六种类型,包括斑岩型、云英岩型、 矽卡岩型、石英脉型、锡石硫化物型和砂锡矿,呈现出小型矿床多且分散的赋存 特点。

从全球范围来看,锡矿分布广泛但不均匀,通常以“区”或“带”的形式 集中出现,并且局限于特定的区域或地带。全球锡矿分布可划分为三个主要成矿 带,包括环滨太平洋巨型锡矿成矿带、欧亚大陆陆内锡成矿带和中南非洲锡成矿 带。其中,环滨太平洋巨型成矿带的锡矿储量占世界总储量的 80%以上,成矿时 代以中、新生代为主,最重要的矿区是东南亚区和东亚区。品位方面,全球大部 分锡矿床品位集中分布在 0.1%-1%之间,与其他基本金属矿床相比规模较小。

储量端,全球锡矿储量集中分布于印度尼西亚、中国、缅甸等国家,2000 年以来 呈现整体收缩态势。根据 USGS 数据,2022 年全球锡矿储量约 460 万吨,同比下 滑 6.12%,其中印尼储量为全球第一,锡矿储量规模约 80 万吨,占全球总储量约17.3%,中国以 72 万吨的锡矿储量位居全球第二,储量占比约 15.6%,缅甸以 70 万吨的锡矿储量规模紧随其后,储量占全球总储量比重约 15.1%。印尼、中国、 缅甸的锡矿储量合计占比约 48%,占据全球锡矿总储量的半壁江山。

长期来看,较少的新发现锡矿资源难以与日益增加的锡需求量相匹配,全球锡矿 资源的保障能力并不乐观。与其他矿种相比,全球锡矿资源的勘查投入不足,新 发现的锡矿床数量较少。根据 USGS 统计,全球 70 个锡矿勘查和开发项目中,仅 有 4 个是 1985 年以后新发现的矿床。此外,据 SMM,全球现有锡矿山约有 218 座, 其中资源量大于 1 万吨的矿山有 61 座,而资源量大于 10 万吨的仅 16 座。我们 认为,全球范围内新增锡矿储量较难满足日益增长的锡资源消耗量,预计全球锡 矿储量将呈现逐渐下降趋势。

产量端,近十年来全球锡矿产量稳定在 30 万吨附近且未来难有供应增量,中国、 印尼、缅甸、秘鲁产量占全球锡矿总产量的七成以上,供应集中度较高。根据 USGS 数据,2022 年全球锡矿产量约 30.7 万吨,同比微增 0.7%,其中中国锡矿产量居 全球首位,产量规模为 7.1 万吨,占全球总产量约 23.1%,印尼锡矿产量规模 7 万吨,位居全球第二,产量占比约 22.8%,缅甸自 2012 年起依靠小规模和低成本 锡精矿在全球锡矿供应端迅速崛起,成为全球第三大锡矿生产国,2022 年锡矿产 量规模 4.7 万吨,产量占全球总产量比重约 15%,秘鲁以 2.8 万吨的锡矿产量紧 随其后,产量占比约 9.2%。中国、印尼、缅甸、秘鲁的锡矿产量合计占全球比重 高达 70.4%。此外,由于过去对锡矿资源的过度开发,马来西亚和泰国的锡矿产 量份额持续下降。近 10 年以来,全球锡矿产量规模维持在 30 万吨左右水平,锡资源的自然分布特征决定锡矿供应端呈现寡头垄断格局,而传统锡矿生产国在资 源品质下降、开采成本上升等因素影响下均有不同程度减产的可能,因此全球锡矿供应端短期内增速有限。

从静态储采比方面看,锡的可开采年限较短,是高度稀缺的战略性矿产资源。根 据 USGS 数据,按 2022 年产量规模进行测算,全球锡矿储量能够满足约 15 年的 供应,而中国锡矿储量仅可满足约 10 年的供应,显著低于大部分关键矿产的可 开采年限。

冶炼端,近年来全球精炼锡产量基本保持在 35-38 万吨附近,中国和印尼为全球 主要锡冶炼国。锡矿供应量为冶炼端提供原料,2016 年以来冶炼端与矿端年同比 增速大体维持同步变动。中国和印尼是全球精炼锡的两大主力生产国。2019 年中 国精炼锡产量占全球总产量的约 49%(18.1 万吨),印尼产量全球占比约 22%(8.16 万吨),合计占比达 70%以上。根据 ITA 数据,2023 年全球精炼锡产量达 37.01 万 吨,同比 2022 年下滑约 2.7%。

2023 年全球 TOP10 锡冶炼企业产量合计同比+0.41%,锡业股份为全球最大的锡 冶炼企业。2023 年全球 TOP10 锡冶炼企业合计生产精炼锡 21.96 万吨,同比微增 0.41%。TOP10 精炼锡生产商中有 4 家中国企业,包括锡业股份、云南乘风、广西 华锡集团和江西新南山,其中锡业股份为全球最大的锡冶炼企业。

3 需求端:消费电子行业有望迎来复苏,新能源领域成为需求增长新

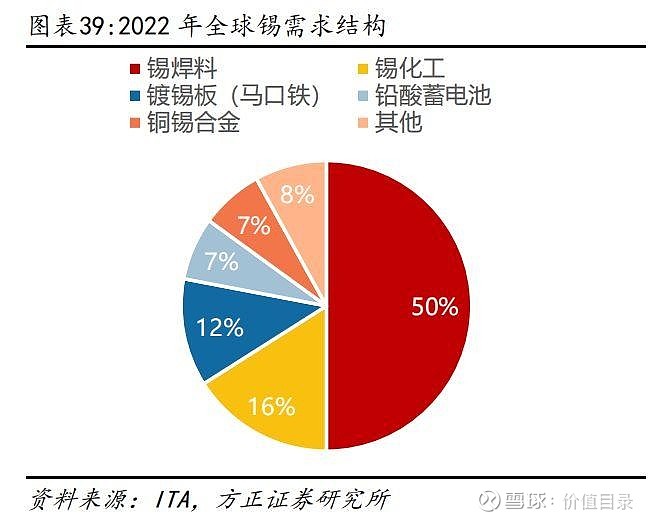

动能 锡下游需求较为集中,其中锡焊料需求占据锡消费结构的半壁江山。由于锡具有 无毒、熔点低、延展性好的特性,应用领域广泛且可替代性弱,全球精锡消费主 要应用于锡焊料、锡化工、马口铁、铅酸电池、锡铜合金及其他领域。根据 ITA, 2022 年全球锡消费结构中,锡焊料领域是锡金属的第一大消费领域,占比高达 50%,其中,智能设备、家电、汽车电子等电子焊料占焊料需求比例超过 80%。我 们认为,受未来半导体行业复苏、新能源汽车渗透率与智能化水平提高、全球新 增光伏装机量不断增长等因素驱动,锡焊料领域耗锡量将不断提升,而锡化工、 马口铁、铅酸蓄电池等每年的需求量保持相对平稳。

新能源领域需求维持高景气,静待传统消费电子领域需求复苏。2023 年以来,传 统消费电子焊料用锡需求受制于 3C 电子等消费板块仍然处于去库周期总体呈现 弱复苏,我们认为伴随半导体行业有望在 2024 年迎来补库周期,传统消费电子 焊料需求预计也将呈现增长趋势。同时,随着近年来全球物联网建设发展以及能 源结构调整,新能源领域中如光伏焊带锡、新能源车用锡等需求仍然保持较高增 速。此外,在 AI 算力提升等相关领域发展带动下,需要大量的硬件设备给于算 力支持,算力用锡需求也有望被激发,我们认为总体锡金属需求预期有望边际改 善。

全球半导体市场规模增速有望迎来复苏期。根据世界半导体贸易统计协会(WSTS) 的数据,全球半导体市场规模在 2023Q4 环比增长 8.4%,同比增长 11.6%,实现 20 年来最佳增长,释放了 2024 年半导体行业的复苏信号。同时,WSTS 预计 2023 年全球半导体市场将同比下滑 9.4%,而 2024 年预计将同比增长 13.1%。数据层 面,从中国台湾半导体行业上下游企业的月度经营数据来看,台积电 3 月实现营 收 61.08 亿美元,环比+6.41%,同比+34.25%;日月光实现营收 14.29 亿美元, 环比+13.76%,同比-0.25%;华硕实现营收 15.56 亿美元,环比 39.49%,同比+0.99%; 宏碁实现营收 8.6 亿美元,环比+68.87%,同比+13.81%。此外,根据 SIA,2024 年 2 月全球半导体行业销售额总计 462 亿美元,同比+16.3%,已连续 4 个月实 现同比正增长。我们认为,传统消费电子及通讯领域锡需求已出现较为明显的改 善信号,由于锡价与费城半导体指数呈现较高的相关度,锡价有望伴随全球半导 体市场的逐步恢复维持强势运行。

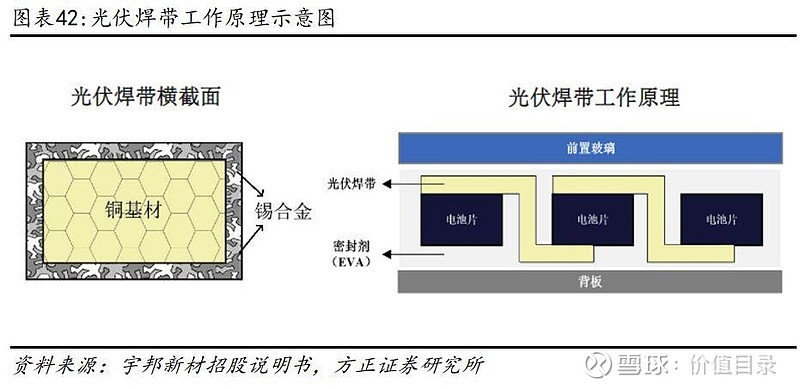

近年来在能源转型过程中光伏产业快速发展,光伏焊带用锡需求保持高速增长, 成为促进锡消费在新能源领域较为稳定的增长亮点。光伏领域中光伏组件连接需 要焊锡将光伏焊带连接以进一步提升转换效率。根据 BNEF,2023 年度全球光伏新增装机量为 444GW,高出其在 2023 年 11 月预测的 413GW,同时 BNEF 预计 2024 年全球新增光伏装机量为 574GW,同比增长约 29%,2030 年全球新增光伏装机量 预计将达 880GW。我们认为,受益于未来全球新增光伏装机量的持续提升,光伏 焊带用锡量增长空间广阔。

随着新能源车渗透率及智能化水平的持续提升,汽车领域电子元器件耗锡量有望 不断增长。根据锡业股份投资者问答平台(20231121),新能源汽车单车较传统燃 油车单车用锡需求翻倍,随着电动汽车渗透率的不断提升,将有利于提振消费需 求,我们认为新能源汽车领域有望成为拉动锡需求的重要增长极。

4 供需平衡:供需趋紧格局难改,锡价中枢有望上移

2023-2025 年供需缺口不断扩大,锡价中枢预计将持续上移。供应端,中长期看, 伴随传统锡产区资源品位下降所带来的开采成本中枢上移趋势,叠加行业资本开 支不足导致长期供应增量有限,未来锡供给端弹性预计仍然偏低,我们认为全球 锡矿供应量将维持低速增长。短期看,据 Mysteel 调研显示,缅甸佤邦工业矿产 管理局于 2024 年 4 月 7 日正式签署发布《关于除曼相矿区外其他矿区、矿点需 要申请报备复工复产的通知》,宣布除曼相矿区、佤邦境内氧化金矿等不允许开 采外,其它矿区矿点及矿种均可到工矿局申请及报备复工复产相关手续。缅甸地 区的锡矿主要集中在曼相矿区,其锡资源占缅甸全国 90%+,锡矿产量占缅甸全国 产量的 95%左右。除曼相矿区和佤邦境内氧化金矿外,其他矿区多为铅锌矿,我们认为缅甸锡矿持续停产加剧供应收缩预期,锡价短期内有望维持偏强运行。需 求端,新能源领域需求维持高景气,静待传统消费电子领域需求复苏,2024 年锡 金属需求预期向好。

数据层面,从中国台湾半导体行业上下游企业的月度经营数 据来看,台积电 3 月实现营收 61.08 亿美元,环比+6.41%,同比+34.25%;日月 光实现营收 14.29 亿美元,环比+13.76%,同比-0.25%;华硕实现营收 15.56 亿 美元,环比 39.49%,同比+0.99%;宏碁实现营收 8.6 亿美元,环比+68.87%,同 比+13.81%。此外,根据 SIA,2024 年 2 月全球半导体行业销售额总计 462 亿 美元,同比+16.3%,已连续 4 个月实现同比正增长,我们认为传统消费电子及通 讯领域锡需求已出现较为明显的改善信号。供需平衡来看,我们预计,2023-2025 年锡行业供应缺口分别为-0.49、-1.43、-1.80 万吨,供需缺口持续扩大下锡价 中枢有望上移。

建议关注:

锡产销量连续多年位居全球第一的锡行业龙头锡业股份、银漫矿 业一期技改完成后锡金属产量预计将大幅提升的兴业银锡及锡矿资源丰富且为 全球前十大精炼锡生产商的华锡有色。

此为报告精编节选,报告PDF原文:

《有色金属-有色金属行业深度报告:锡行业深度报告,半导体上游核心材料,供给趋紧+需求复苏下价格中枢有望持续提升-方正证券[李鲁靖]-20240415【28页】》

报告来源:【价值目录】