1. 黄金计价的世界:真实价格的大逆转已经发生

在这一章节中,报告详细探讨了黄金作为实物资产定价锚的重要性,并分析了黄金计价下全球各类资产的价格变化。报告指出,自2008年金融危机以来,中国和美国的金融化进程导致了房价和股市的大幅上涨,但在黄金计价下,这些金融资产的实际价值并未同步增长。特别是中国的房地产市场,房价相对于黄金的价格已经回落至2013年的水平,而A股市场相对于金价也处于历史低位。

报告认为,这一现象标志着实物资产的相对价值正在经历系统性的提升,而金融资产的价值则在相对下降。此外,报告还提到,美国的股市长期顶部已于2021年出现,尽管科技进步和通胀回落,但并未改变这一趋势。2024年2月以来,美股相对于黄金的价格持续走弱,这表明实物资产的重要性正在上升。

2. 为宏大叙事定价:黄金的锚与更广泛的实物机遇

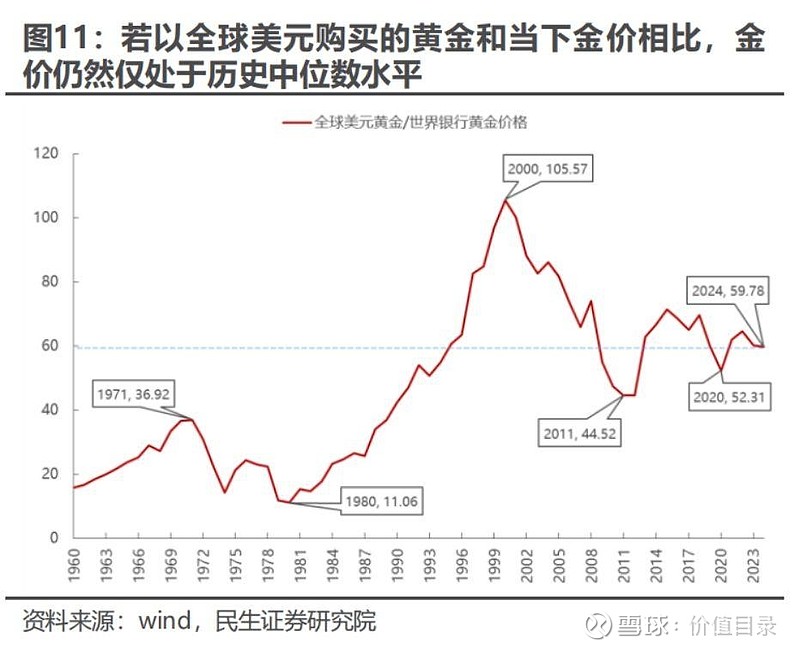

本节中,报告深入分析了黄金价格的变动及其对实物资产定价的影响。报告指出,近期黄金价格上涨与实际利率的走势出现了背离,这被市场解读为去美元化的远期预期。报告认为,实物资产相对于货币的升值是一个大的趋势,而找到正确的路标和刻度对于投资决策至关重要。

报告提出,如果考虑到美国长期实际利率低估了长期通胀和提前计入了降息预期,那么实际利率指示的金价应该在2500美元/盎司左右,与实际金价相比,差距并不大。报告进一步分析了美国过去两年宽财政紧货币政策导致的资金脱虚向实现象,以及过去15年大量投放货币的加速流通,这些因素共同推动了通胀中枢的回归。此外,报告还从货币体系不信任的角度出发,探讨了金价中枢上移的中期趋势,并指出油金比和铜金比向中枢回归可能有较大空间。

3. 实物世界的韧性

在这一部分,报告着重分析了实物资产在当前经济环境下的韧性。报告指出,尽管房地产市场经历了调整,但以螺纹钢为代表的实物消耗下滑远低于投资增速,这表明实物资产的需求仍然坚韧。报告通过对过去10年中国房地产开工面积、铜和螺纹消费增速的数据进行分析,得出了实物需求增长远低于GDP增长的结论。

报告认为,房价的上涨主要通过金融化的方式拉动了GDP,而非实物需求的增长。报告还指出,随着房价的下跌,实物消耗的压力将更多地传导到地产相关的消费领域。此外,报告通过对中国工业生产和出口数据的分析,发现生产活动与价格出现背离,出口同样如此,这表明在去金融化的过程中,实物消耗量持续上升,而利润空间被压缩。

4. 实物崛起:乐观中的节奏把握

当全球脱虚入实之际,实物世界具有韧性,只要广义上的需求破坏不发生 (参考我们此前报告),挂靠实物消耗的上市公司的产能价值重估远未结束。当 然,最后的“敌人”可能是商品价格过快上涨全面突破历史高点本身,因为这意 味着:对于中下游的需求破坏可能会加速;或者紧缩压力导致金融不稳定的概率 在增加。在当下,当价格上涨速度可控下,是最好的买入时期,基于实物资产的 思路,逆市场单纯追寻价格上涨的简单逻辑,股票侧的投资为了实现更好收益反 而应该:在挂靠全球制造业活动修复和货币价值相对下降的品种中,阶段性兑现 部分价格上涨导致股票上涨过快的资产,而逆向买入商品价格未明显上涨或正在 探底的资产。

我们当下推荐:煤炭、油、资源运输(油运、干散等)、铜、铝和贵金属。 其次,沪深 300 中的传统制造龙头(重卡、家电、造纸、工程机械、钢铁)也受 益于全球制造业的修复;同时,我们依旧看好与实物工作量挂钩的克强指数与红 利资产(包含水电、燃气、铁路、公路和银行等)。

此为报告精编节选,报告PDF原文:

《主题策略-A股策略周报:投资实物崛起的节奏与路标-民生证券-20240414【12页】》

报告来源:【价值目录】