安全与性能要求日益提高,固态电池应运而生

安全与性能要求日益提高,固态电池应运而生新能源汽车销量快速增长,推动锂离子电池行业需求爆发。根据EVSales数据统计,2012-2022年全球新能源汽车销量从12.5万辆增长至1052.2万辆,CAGR55.4%,渗透率从0.2%提升至13%。终端销量的强劲增长带动全球动力电池装机量快速攀升,2022年全球装机规模达到517.9GWh,同比增长71.8%。

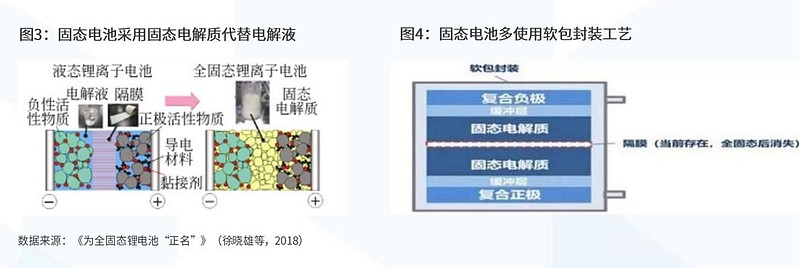

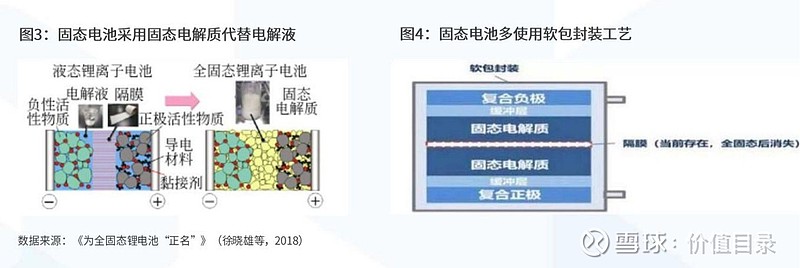

依据电解液液体含量分类,锂电池可分为液态、固态混合态和全固态三大类。固态锂离子电池的工作原理与液态锂离子电池相似,固态锂离子电池主要由正极、负极以及固态电解质组成,最本质区别是将液态电池的电解液与隔膜替换成固态电解质,实现不用或者少用隔膜及电解液。

电池能量密度持续攀升,液态锂电池性能逐渐达到上限。随着新能源汽车产业的迅速发展,汽车续航能力要求提升,从而推动对动力电池能量密度的追求持续攀升。根据我国汽车产业中长期发展规划,2025年电池系统将实现300Wh/ke的突破,而关于传统改态锂电电池理论能量密度上限约350Wh/kg,逐渐接近上限。研发和应用具备更高能量密度的动力电池作为传统锂电池的替代品成为必然趋势。

与主流液态锂电池相比,固态电池主要体现为:

a)固态电解质本身不可燃,抑制锂枝晶生长提高安全性。1)液态电池常见液体溶剂如EC和DMC都是易挥发易爆的化学物,而固态电池使用固态电解质,本身不具备可燃性,可以不用或者少用有机溶剂,有效减少副反应发生,漏液风险小;2)固态电池的固态电解质本身绝缘可以充当隔膜作用;3)锂枝晶在固态电解质中减慢生长,大大降低了电池短路和自燃的风险。

b)固态电池可搭配更高能正负极活性材料,极大提升能量密度上限。1)液态锂电池电解液在高电压下极易氧化分解,且易与负极发生反应,固态电池电化学稳定性窗口宽,可能搭配负载5V电压,适配硅基(4200mAh/g)、金属锂(3860mAh/g等负极材料;2)液态锂离子电池中隔膜和电解液合计占据了电池近40%体积和20%质量,固态电池对其使用的减少实现减重。3)固态电池电芯可以实现先串联后并联组装的方式一次组装成型,固态电解质的安全性可以减少系统热管理系统需求,成组效率大幅提升,更有效利用空间。

c)回收方便。由于固态电池本身没有或者仅有少量液体,在回收时处理相对方便。

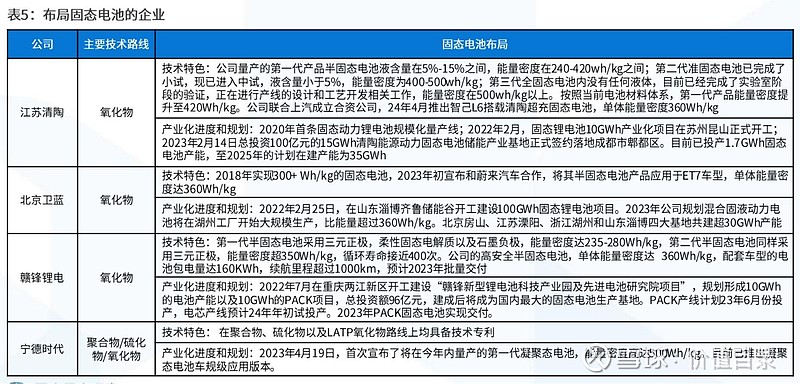

赣锋锂电发布混合固态电池产品,开启固态电池国内车端商业化进程。全固态电池从20世纪50年代就开始研究,已历时半个多世纪。2011年10月,法国博洛雷集团开始在其自主研发的电动汽车“Bluecar”和电动巴士“Bluebus”上搭载由子公司Batscap制造的固态电池,以聚氧化乙烯(PEO)作为电解质,磷酸铁锂作为正极,是世界上首次用于EV的商业化固态电池。2020年,清陶能源建成全球首条固态动力锂电池规模化量产线,规划固态电池将于2023年率先应用于上汽自主品牌新款车型。2022年1月,东风风神E70 50台搭载赣锋锂业混合固液电池示范运营车正式发布,首批50辆新车将在江西、广州、浙江、江苏四个省份开启示范运营,开启了国内固态电池应用推广的商业进程。2023年初,卫蓝新能源宣布和蔚来汽车合作,将其半固态电池产品应用于ET7车型,单体能量密度达360Wh/kg。

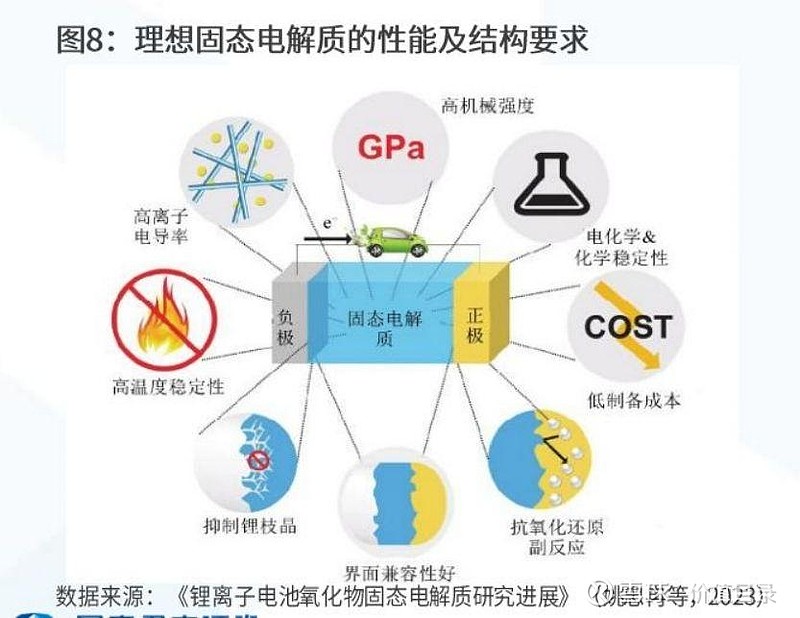

固态电解质为核心材料,四种材料体系并行发展固态电解质是固态锂离子电池的核心组成部分,可同时作为电池的隔膜以及电池的电解质。电解质的核心作用是起着在正负极之间传输Li+的作用。理想的固态电解质应满足离子电导率高、界面阻抗低、结构稳定安全性高、机械强度高、价格低廉等特点。目前来看,根据电解质的不同,主要可分为聚合物固态电解质和无机固态电解质。前者代表性的体系是PEO聚环氧乙烷;后者是氧化物、硫化物和卤化物体系。

固体电解质材料主要的问题集中在离子电导率偏低、固体电解质/电极间界面阻抗大,界面相容性较差、充放电过程中的材料体积膨胀收缩导致界面容易分离等,从而直接影响电池的低温性能、快充性能、能量密度与功率密度,具体来看:

1)固态电解质室温离子电导率偏低,限制充放电速率。传统液态电解质的分子结构较为松散,离子可以更自由地运动,相比之下固态电解质的晶体结构通常比较稳定,离子的运动需要克服晶格的位移和能垒,导致离子电导率受限。因此液态电解质室温离子电导率约为10-2S/cm,但固态电解质离子电导率通常比电解液低10倍以上。低离子电导率会限制电池的充放电速率,导致电池的功率输出受限,降低电池在高功率需求下的能量密度。因此固态电池在商业化之前需突破离子电导率的瓶颈。

2)固固界面导致阻抗增大,降低输出功率。在全固态锂电池中,电极与电解质之间的界面接触由固液面接触变为固固点接触,由于固相无润湿性,因此固固界面将形成更高的界面电阻,不利干锂离子在正负极之间传输,导致电池的功率输出能力减弱。充放电效率降低。

3)固固材料在充放电中体积不断膨胀收缩,导致界面容易分离。固态电解质材料与正负极极片之间的阻抗增大,电池在循环过程中由于正负极不断膨胀和收缩,产生大量的内部微裂纹,最终导致固态锂金属电池快速失效、寿命减少。

氧化物固态电解质由氧化物类无机盐组成,可分为晶态电解质和非晶态电解质。除可用在薄膜电池中的锂磷氧氮LiPON型非晶态电解质之外,当前商用化主要聚焦在晶态电解质材料的研究,主流的晶态电解质材料体系有:石榴石(LLZ0)结构固态电解质、钙钛矿(LLTO)结构固态电解质、NASICON(Na[A2B3012])钠超离子导体型固态电解质(如Na3Zr2Si2PO12)等。

石榴石型电解质的通式为Li3+xA3B2012,主要材料体系为Li7La3Zr2012,目前使用较广;钙钛矿型电解质的通式为Li3x La2/3-xTi03,具有结构稳定,制备工艺简单,成分可变范围大等优势,但其离子电导率略低;NaSICON型电解质利用NASICON骨架结构通过锂钠替换可以制备高性能Li+固态电解质,目前主流材料有Li1+x Alx Ti2-x(PO4)3(磷酸钛铝锂LATP)体系。上述材料中LLZ0对于锂负极具有较高的兼容性;NaSICON型和钙钛矿型电解质对金属Li的电化学稳定性较差。整体上,氧化物固态电解质室温离子导电率较高,达到10-5-10-3S/cm,并且电化学窗口宽、化学稳定性高、机械强度较大,是理想的固态电解质材料体系,但也存在烧结温度较高和机械加工容易脆裂风险。

当前固态锂电池的应用大体还处于实验室阶段,商业领域仍属于小批量制造。具体来看:

聚合物电解质目前有小批量生产应用领域有限。由于聚合物固态电解质和传统液态锂电池接近,可利用现有设备通过改造生产,并且工艺简单、成本较低,故较容易达到量产条件。目前聚合物薄膜电池已经有小批量生产,但只适用于微型器件,大容量的电芯比较难以制作。

氧化物电解质接近量产条件。氧化物电解质在国内发展较快,目前常用氧化物体系跟电解液或聚合物复合制成固液混合电池,产业链基本成熟,初创公司已经接近量产阶段,是国内混合固液类型的固态锂电池逐渐趋同的路线。

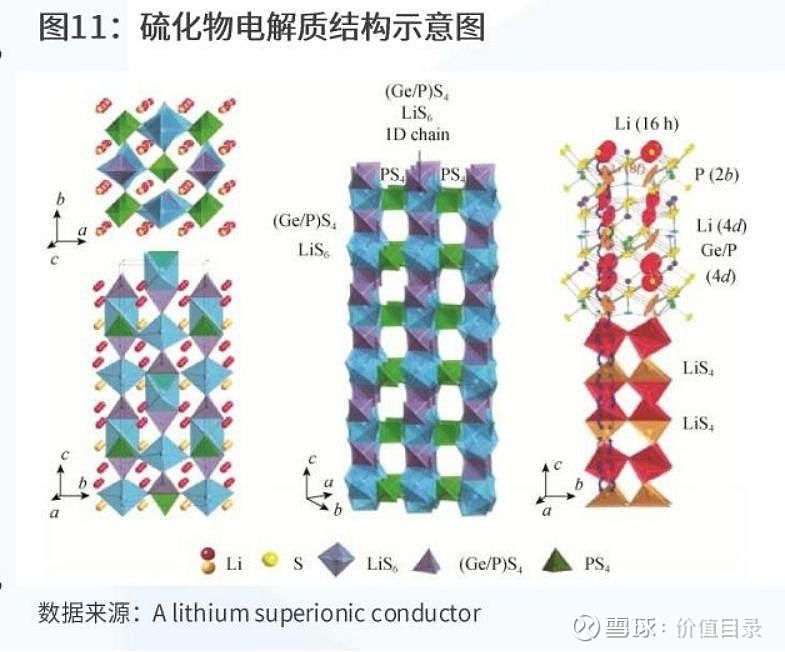

硫化物高成本短期较难改善。硫化物电解质如硫化锂、硫化磷需要进行高压下的化合,制备难度较高,同时硫化锂成本极高导致硫化物固态电池成本远高于波态电池,据中国一汽估算当前350Wh/kg体系硫化物全固态电池成本约40元/Wh,距离量产还尚为遥远。

卤化物电解质进展迅速潜力巨大。目前卤化物电解质的研究进展较快,其离子电导率、正极材料兼容性、空气/潮湿环境稳定性等问题还有待进一步改善,但其低成本、环境友好,相比其他电解质具有更为优异的高电压正极稳定性,相对较高的锂离子电导率等特性适合作为一项独特的正极侧的电解质策略推动全固态电池走向实用化。

目前国内固态电解质侧重于氧化物体系,日韩侧重于硫化物体系。我们认为,考虑到全固态电池研发和加工门槛较高,固液混合电池作为中间形态电池方案有望率先大规模生产,成为液态锂离子电池体系的有效补充。混合固液锂电池中同时含有液体和固体电解质,相较全固态锂电池,固液混合锂电池虽然在安全性、能量密度和电位上限有所折让,但工艺门槛更容易突破,因此混合固态电池被视为液态电池向全固态电池迭代的一种重要方案,短期内有望成为国内企业主要路线。

我们认为,随着对电池安全性和能量密度提升的要求及下游需求带动,固态电池迎来发展机遇,有望成为当前液态锂离子电池体系的补充。推荐:1)固态电池布局较早的具有规模化生产经验企业:宁德时代,受益标的:国轩高科;2)固态氧化物电解质材料企业:当升科技。

此为报告精编节选,报告PDF原文:

《电气设备-2024年春季策略会:固态电池产业化提速,电池材料再迎拓展-国泰君安[庞钧文,牟俊宇]-20240414【34页】》

报告来源:【价值目录】