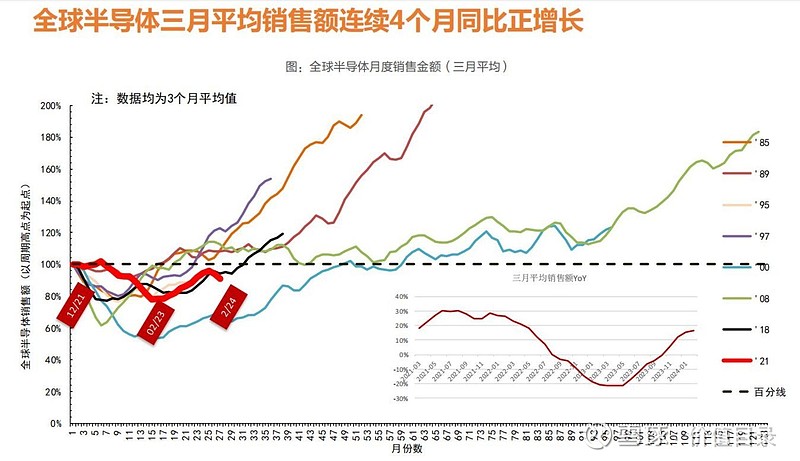

预计2024年半导体周期开启复苏

核心内容:半导体行业的复苏预计由AI技术推动,全球销售额的正增长显示市场正在回暖。行业库存水平预计将回归正常,有助于市场信心的恢复。产能端的理性扩张和对新需求的快速响应将支持行业的健康发展。价格的稳定和增长,特别是在存储产品方面,显示市场对半导体产品的需求正在增加。AI技术的快速进步和应用创新为半导体行业带来新的增长动力。

行业库存预计1H24回到正常水位,AI驱动的环节有补库动力

核心内容:半导体行业的库存周期平均为3年,上一轮库存高点出现在2022年第二至第三季度。随着全球芯片交货周期的下降,部分环节如AI服务器和智能手机已经完成库存去化,甚至开始补库存。预计在2024年上半年,行业库存将回到正常水平,特别是受AI技术推动的环节,这将为行业的进一步增长提供支持。

产能端扩张趋于理性,新需求普及或加快扩产进度

核心内容:成熟制程的产能利用率在2023年旺季保持在较低水平,促使扩产进度更加理性。全球新建半导体工厂数量在2022年达到顶峰后有所下降,晶圆厂资本开支也在连续四个季度环比下滑,显示晶圆厂扩产趋于谨慎。若AI带来的新需求超过业界预期,可能引发新一轮的缺货潮和涨价。

价格端以存储为代表的电子产品开始涨价,市场信心逐步建立

核心内容:存储产品的价格自2023年8月触底以来已有显著上涨,NAND价格指数和DRAM价格指数均有所增长。AI对智能终端的拉动效应,以及国产模组渗透率的提升趋势,预计将使国产模组厂产品的涨价趋势在年内具有持续性。产品的持续涨价有助于建立市场信心,为半导体行业的新一轮周期上行做好准备。

AIGC快速迭代,需求端创新确立方向

核心内容:AIGC技术近年来快速迭代,预计未来三年AR/VR、视频分析、知识图谱、自然语言处理将成为AI单点技术的主要发力点。这些技术需要强大的算力支持,是高算力消耗的主要领域。全球AIGC市场规模预计将快速增长,为半导体行业带来新的需求和增长机会。

看好AI推动半导体周期上行

核心内容:随着人工智能(AI)技术的快速发展和应用范围的不断扩大,预计将推动半导体行业进入新一轮的增长周期。AI技术的进步将对半导体硬件提出更高的要求,包括但不限于云端算力的增强、终端神经处理单元(NPU)的性能提升、以及存储空间的扩容。这些变化将带来对半导体产品的增量需求,从而推动行业的上行周期。

增量方面:AI技术的发展将带来硬件的增量需求,特别是在云端计算能力和终端设备上。例如,AI服务器需要更强大的处理能力来处理大量数据,而智能手机和其他终端设备则需要集成NPU来执行AI相关的计算任务,这将增加对高性能半导体芯片的需求。

存量方面:AI技术不仅会带来硬件的增量需求,还可能通过与AI应用的结合来刺激换机需求。预计2024年智能手机和个人电脑的市场将恢复增长,AI技术的应用将使得这一增长提速。这将进一步带动整个半导体产业链的超预期表现。

涨价方面:随着供需关系改善,特别是由AI新需求驱动的产品,可能会出现价格上涨。这些涨价的品种值得市场重点关注,因为它们可能预示着行业利润空间的扩大和企业盈利能力的增强。

此为报告精编节选,报告PDF原文:

《电子设备-半导体:AI有望推动新一轮半导体周期上行-天风证券[潘暕,骆奕扬]-20240412【20页】》

报告来源:【价值目录】