报告核心内容:

eVTOL作为低空经济的核心载体:

低空经济是指在垂直范围原则为真高1000米以下(根据实际需要延伸至3000米以内)的经济活动,将经济活动由地面延伸至三维空间的立体经济形态。

eVTOL(电动垂直起降航空器)是低空经济的核心载体,融合了航空与汽车技术,通过有人驾驶和无人驾驶航空器,推动相关领域融合发展。

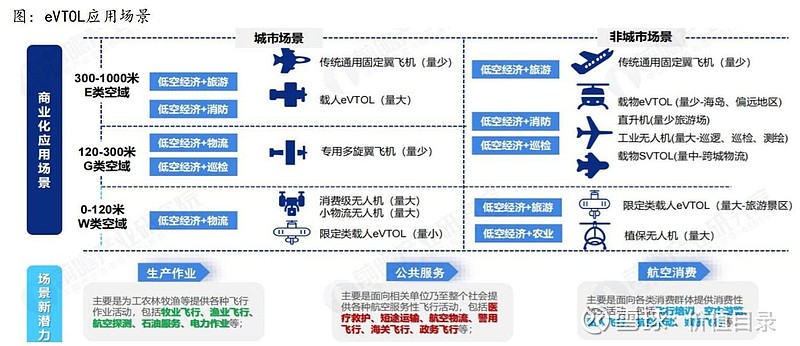

低空经济的应用广泛,包括低空+农业、巡检、消防、物流、客运等多个领域。

湖南省被选为低空空域改革试点,鼓励军地民融合,促进低空经济发展。

低空经济的战略新兴产业地位:

2021年中国将低空经济写入规划纲要,标志着顶层设计的逐步完善。

2023年国务院发布《无人驾驶航空器飞行管理暂行条例》,自2024年起正式实施,为低空经济提供了法规支持。

地方政府如广州、深圳、合肥、芜湖等地相继出台政策,打造低空经济总部集聚区,深圳出台了低空经济产业促进专项法规。

eVTOL飞行器的认证加速:

中国民航局对航空器投入使用需满足产品型号认证(TC认证)、生产许可证(PC认证)和适航证(AC认证)等多个审批阶段,其中TC认证流程最长。

亿航智能获得全球首张载人eVTOL TC证书,峰飞也获得了TC证书,这标志着中国eVTOL企业在飞行器认证方面取得重要进展。

美国FAA发布首个eVTOL正式适航准则,为eVTOL飞机开发商提供认证框架,推动了全球eVTOL产业的发展。

eVTOL的应用前景:

短期内,eVTOL应用主要集中在B/G端,如物流、消防、医疗、空中观光等场景。

C端载人市场需解决认证、续航、空域管理、安全问题等核心问题,其中整机灾难性失效状态的安全性指标要求极高。

eVTOL具有高效便捷、低噪音、低碳排放、舒适私密等优点,未来有望成为城市空中出租车,提供与传统出行方式相比的独特优势。

市场空间分析:

报告预测,到2030年,中国的低空经济规模有望达到2万亿元。这一预测基于中国通航企业的快速增长、通用航空器数量的增加、通用机场的建设以及作业飞行时间的增长。

根据德勤咨询的报告,预计从2030年起,载客eVTOL应用将逐步推广,特别是在规模经济、电池成本下降和电池技术突破的推动下,商业载人应用将大幅增加。

在美国市场,预计到2040年,载客eVTOL市场规模有望达到177亿美元,其中以市内通勤为主的应用将占据最大比例。

投资建议:

报告给予行业“优于大市”的评级,建议投资者关注低空经济相关领域的核心价值增量环节。

在空管机场方面,建议关注四川九洲和莱斯信息等公司,因为基础设施的建设和改善是eVTOL产业发展的重要前提。

整机制造是eVTOL产业链的核心,建议关注万丰奥威和亿航智能等整机制造商,因为它们的产品设计、研发制造能力和认证是市场的核心竞争力。

电池、新材料和电驱系统是产业链中的重要环节,建议关注国轩高科、蔚蓝锂芯、珠海冠宇等公司,因为这些零部件的性能直接影响eVTOL的续航能力和安全性。

此为报告精编节选,报告PDF原文:

《公用事业-公用事业:《eVTOL—万亿低空经济核心载体》-海通证券[吴杰,马天一,胡惠民]-20240412【27页】》

报告来源:【价值目录】