1、 印度经济表现超预期,煤炭消费保持高速增长

1.1、 印度经济高速增长,第二产业有望打开经济第二增长曲线

印度经济保持高速增长,服务业增加值占 GDP 比重约为 50%。近年来,受益 于国内庞大的人口和劳动力资源优势,叠加在信息技术、服务业等领域强大的竞争 力,印度通过融入全球经济、吸引外商投资实现经济迅猛发展,成为全球经济 增长速度最快的国家之一。2022 年印度 GDP 达到 33896.89 亿美元,较 2021 年同比增长 7.24%,经济总量超过意大利、法国、英国等国,成为仅次于美国、 中国、日本、德国的第 5 大经济体。印度财政部预测,2024 财年(2024 年 4 月 1 日-2025 年 3 月 31 日)印度的经济增速有望达到或超过 7%,未来几年也将维 持这一增长速度。标普全球在 2023 年底发布的《2024 年全球信用展望》报告指 出,预计印度在未来至少 3 年内仍为全球 GDP 增速最快的大型经济体,最早 于 2030 年有望成为全球第三大经济体。

印度产业结构的演变过程具有典型的“跨工业化”特征,服务业占 GDP 比 重约为 50%。印度在独立后高度重视工业化,在经济发展模式上采用了苏联式 的计划经济。虽然上世纪 60 年代印度通过计划经济建立了庞大的国有经济, 但过度管制和国有企业低效运转与民主政治结合产生了印度制度化、常态化、 机构化的腐败,阻碍了印度的工业化进程。同时,由于印度保留了分配不均的 土地私有制,直接降低了印度资源动员的效率和规模,无法满足工业化所需要 的大规模投资、举借外债和赤字规模。彼时,考虑到印度工业的基础薄弱,相 比发展工业,发展服务业所需的基础设施建设更少、建设周期更短、利润表现 更好,印度采取了与传统工业化国家“农业-工业-服务业”发展模式大相径庭的 “跳跃式”和“错位式”发展模式,经济发展阶段直接由以农业为代表的第一产业 主导阶段跨向以服务业为代表的第三产业主导阶段,避开了工业化的发展阶段。 对此,印度服务业增加值占 GDP 比重由 1960 年的 38.78%提升至 2022 年的 48.58%,同期工业增加值占 GDP 比重仅从 20.83%提升至 25.62%。这其中,以 外包产业为代表的服务业主导经济发展成为印度发展的一大特色,尤其是通过 外包模式,软件服务业已经成为印度迅速融入全球经济的主要场所之一。

印度第二产业发展提上日程,有望助力印度经济打开第二增长曲线。“跨 工业化”的产业发展路径在一定程度上也造成了印度服务业发展基础不牢固、 经济长期低速增长等问题。继 2014 年莫迪就任后提出“印度制造 1.0”计划,2019 年莫迪第二次就任总理后进一步提出了“印度制造 2.0”计划,重点发展高级化 学电池、机电产品、汽车、制药、电信网络、纺织产品和技术、食品制造、太 阳能技术、白色家电及特种钢等十大制造业。为了进一步推进目标,2020 年 3 月,印度推出“生产挂钩激励计划”(PLI),印度政府为参与 PLI 的企业提供高 额补贴,让印度在具有比较优势的战略部门增加国内生产,包括形成有弹性的 供应链,增强制造业竞争力并提高出口。同时,当前印度不断调用财政资源促 进国家基础设施建设,连续 3 年增加资本投资支出,逐步建立健全的工业体系 结构有望为印度工业发展打下良好基础。印度第二产业的发展有望为印度经济 打开第二增长曲线。

1.2、 人均能源消费低于世界平均水平,煤炭能源支柱地位短期难以撼动

印度一次能源消费量及增速位居世界前列,但人均能源消费量不及世界平均水 平。经济发展离不开能源消费。纵向来看,伴随印度经济的快速增长,印度能源消 费量亦呈现出明显的上升趋势,2022 年印度一次能源消费量为 36.44EJ,较 2021 年 同比增长 5.59%;2012-2022 年间,印度一次能源消费 CAGR 为 3.84%,在全球主要 一次能源消费国中位列第一,展现出了较大的能源消费增长潜力。横向来看,2022 年印度一次能源消费量仅次于中国和美国,一次能源消费量占全球比重达 6.03%;但 从一次能源人均消费量来看,2022 年印度人均一次能源消费仅为 25.7GJ/人,低于北 美洲、中东、欧洲、中国、亚太、中南美洲等地区水平,且人均消费量仅为全球平 均水平的 33.95%。从这个角度看,未来印度一次能源消费仍有较大的增长空间。

参考中国经验,印度能源消费量及人均能源消费水平有望随着经济高速发展而 持续提升。当前印度经济仍具有较大的发展空间,印度能源消费或进一步提高。从 人口角度来看,2022 年印度人口总量为 14.17 亿人,超过中国成为世界第一人口大国,且近年来印度 15-64 岁人口占总人口比重不断提高,2022 年印度 15-64 岁人口 占总人口比重为 67.80%,接近于中国 1998 年时的水平;虽然印度人口的劳动参与率 (特别是女性劳动参与率)、劳动技能等仍有较大的提升空间,但未来劳动力带来的 规模优势仍有望成为其经济增长的重要变量;从城镇化角度来看,当前印度的城镇 化率较低,2022 年印度城镇人口占总人口比重为 35.87%,与 2000 年时中国的水平 相当,未来广阔的城镇化率提升空间将为印度的投资和消费带来强劲的驱动力,并 进一步刺激印度经济增长;从资金角度来看,印度对外资进入的限制整体较低,近 年来印度政府亦在积极推动营商环境建设,外商直接投资持续流入印度,为印度产 业及经济发展提供充足的资金支持;从创新角度来看,行政效率不高、制造业基础 薄弱、基础设施保障有待加强等问题仍是印度实现其“科技强国”梦的阻碍,但印度 政府对于人工智能等前沿科技的投入与日俱增,在国际赛场上与其他国家同台竞技 的雄心与决心可见一斑。总体而言,虽然当前支持印度经济高速增长的基础并不牢 固,但若印度能够有效克服以上问题,参考中国经验,印度经济有望再上台阶,并 以此带来印度能源消费量及人均能源消费水平的提高。

2、 煤炭需求:印度或成为拉动全球煤炭需求增长的新动能

2.1、 非炼焦煤(动力煤):煤炭发电量高速增长,国内电力供需趋紧

印度非炼焦煤表观消费量整体保持稳定增长。以表观消费量(国内产量+进口量 -出口量)反映印度国内煤炭需求,受益于2022-23FY印度经济的强劲增长,2022-23FY 印度非炼焦煤(即动力煤)表观消费量为 9.99 亿吨,较 2021-22FY 大幅提高 13.91%, 2013-14FY 至 2022-23FY 印度非炼焦煤表观消费量 CAGR 为 5.13%。

煤电为印度最重要的供电方式,近年来印度煤炭发电量快速增长。电力是印度 动力煤最主要的下游应用。据印度中央电力管理局数据显示,截至 2022 年 3 月 31 日,印度发电总装量为 399496.61MW,其中火电装机量为 236108.72MW,占印度发 电总装机量的 59.10%,水电和可再生能源装机量分别为 46722.52MW、109885.38MW,分别占印度发电量总装机量的 11.70%、27.51%,核电装机量规模相对较小,截止 2022 年 3 月 31 日装机量为 6780MW,仅占总装机量的 1.70%。其中,印度火电发电仍以 燃煤为主,印度火电装机中蒸汽轮机(燃煤)装机量占比达 89.24%。近年来,印度 发电量整体保持快速增长,仅在 2020 年受疫情影响发电量同比减少 2.67%,2021 年 及 2022 年伴随印度经济的快速增长,印度发电量分别同比大幅增长 9.85%、8.35%。 从印度煤炭的发电燃料构成来看,2022 年使用煤炭发电量占比达 74.28%,为印度主 要的发电燃料。

印度电气化及工业化快速推进导致电力供需趋紧,其中煤炭供应短缺是电力供 需趋紧的重要原因。近年来,受印度工业快速发展以及高温极端天气频发等因素影 响,印度电力需求快速增长,给印度电力供应体系带来了严峻考验。2021 年 10 月和 2022 年 4 月印度出现了两次较大范围的停电,其中 2021 年 10 月在能源危机背景下 煤炭价格水涨船高,导致印度煤炭进口承压,当月印度电力不足率达到 1.1%,高峰 用电的不足率为 0.2%;2022 年 4 月受极端高温天气以及印度工业生产快速恢复影响, 当月印度电力不足率达到 1.9%,高峰用电不足率达 2.7%,根据印度调研机构 Local Circles 对该国 322 个地区超过 2.1 万人的调查,每 3 个家庭中就有两个受停电困扰, 三分之一的家庭每天停电至少两个小时。而印度电力短缺存在诸多原因,例如印度电力设备和线路老化严重,输配电损耗率高,煤炭等能源运输系统不完善且运输价 格高昂等,但最重要的问题在于印度煤炭供应保障能力的不足。两次大范围断电期 间,2021 年 10 月 15 日和 2022 年 4 月 15 日印度电厂煤炭库存可用天数分别降至 4 天和 8 天,在高温天气、国际煤价上涨、运输系统运力不足等因素催化下,印度煤 炭供应量无法保证电力系统的平稳运行。

虽然印度正在积极推进可再生能源、水电等补充印度电力供应体系,但短期内 煤炭在印度的主体能源地位难言改变,这也意味着印度对动力煤的需求或持续提升。 近年来,为增加能源供给、缓解电力短缺,印度政府积极推进可再生能源的开发和 利用,可再生能源发电量快速增长。2022 年印度可再生能源发电量为 205.9TWH, 2016-2022 年间可再生能源发电量 CAGR 达到 16.90%,可再生能源发电占印度总发 电量比重从 2016 年的 5.68%提升至 11.08%。2016-2022 年间印度煤炭发电量 CAGR 为 4%远低于可再生能源发电量增速,但相比而言,2022 年印度可再生能源发电量仅 为煤炭发电量的 14.92%。虽然印度可再生能源迅速发展,但短期来看,可再生能源 的开发利用仍面临众多制约,现阶段难以大规模应用。一方面,可再生能源的稳定 性差且成本高,将在一定程度上降低发电厂绿色转型的积极性;另一方面,印度原 有的电网容量和市场框架无法适应可再生能源发电的快速增长,风能和太阳能项目 产生的电力由于缺少需求或传输基础设施而被浪费;同时,清洁能源开发面临环境 审批等障碍,如印度的水电项目需要经过环境保护相关部门3 个不同委员会的批准, 过程繁琐又耗时,而发展太阳能发电项目需要选择光照较强、空气质量较好的大块 区域,但是印度的土地为私人拥有,征地难度较高;此外,印度可再生能源开发利 用存在资金和技术短板,亦将影响可再生能源技术的发展。从中长期来看,煤炭在 印度的主体能源地位不会发生改变,动力煤需求有望持续提升。

5、 印度煤炭进口争夺效应或致中国煤炭进口趋紧,尤其是炼焦煤

未来印度煤炭供需趋紧格局难言改变,印度进口煤炭争夺效应将进一步显现。 伴随印度城镇化率以及工业化水平的不断提高,印度煤炭需求存在较大的增长空间。 尤其在当前印度经济增速超预期以及煤矿尚未正式投产的情况下,印度煤炭供需趋 紧的格局或持续存在。

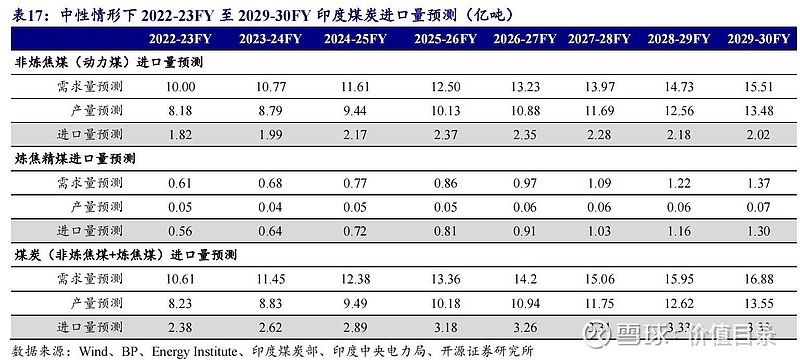

据本文测算,在中性情形下,2029-30FY 印度煤炭(包含非 炼焦煤和炼焦精煤)进口量将提高至3.33亿吨,较2022-23FY 的2.38亿吨提升39.92%, 2022-23FY 至 2029-30FY 印度煤炭进口量 CAGR 为 4.92%。其中,由于印度粗钢产 量提升预期叠加印度炼焦煤储量及产量相对匮乏,2022-23FY 至 2029-30FY 印度炼 焦精煤进口需求将持续提升,2029-30FY 印度炼焦精煤进口量或达 1.3 亿吨,较 2022-23FY 大幅提升 132%,2022-23FY 至 2029-30FY 印度炼焦精煤进口量 CAGR 为 12.78%;同时,随着印度经济的高速增长,印度发电需求高涨将进一步提高印度非 炼焦煤需求,2025-26FY 印度非炼焦煤进口量或由 2022-23FY 的 1.82 亿吨提升至 2.37 亿吨,但由于印度动力煤储量相对较为丰富,随着扩产产能的逐渐释放,非炼焦煤 进口需求在 2025-26FY 后或逐渐触顶回落,2029-30FY 印度进口非炼焦煤预计达 2.02 亿吨。2012-2022 年间,全球煤炭出口量 CAGR 为 0.59%,假设未来全球煤炭出口量 按照 0.59%的速度低位增长,这一增速将远低于 2022-23FY 至 2029-30FY 印度煤炭 进口量 4.92%的复合年均增速,表明未来在印度煤炭供需格局趋紧的情况下,印度进 口煤炭数量的增长将对世界煤炭的供需格局产生重要影响,预计印度进口煤炭争夺 效应将进一步显现,尤其是炼焦煤。

印度煤炭进口来源结构与中国相似,未来印度煤炭进口需求高涨或在一定程度 上造成中国煤炭进口趋紧。中国作为全球第一大煤炭消费国,近年来煤炭进口数量 整体维持高位,2023 年我国进口煤炭 4.74 亿吨,同比增长 61.8%。从进口结构来看, 2021 年及 2022 年中国进口澳大利亚煤炭数量大幅下降,与之相对应的是中国进口印 尼及俄罗斯的煤炭占比迅速提升,2022 年中国进口印尼、俄罗斯煤炭占比分别为 58.20%、23.21%,较 2020 年占比分别提升 11.77pct、10.18pct。2023 年以来,中国 进口澳大利亚煤炭数量有所回升,2023 年中国进口澳大利亚煤炭占煤炭进口总量比 重由 2022 年的 0.97%提升至 11.06%,相应的中国进口印尼及俄罗斯的煤炭占比则分 别下滑 11.77pct、1.68pct 至 46.43%、21.53%。从中国和印度两国的煤炭进口结构来 看,印尼都是两国煤炭进口的最主要来源,同时,两国煤炭进口皆主要来源于俄罗 斯、澳大利亚等国家,总体来看两国的煤炭进口来源结构较为相似,未来印度煤炭 进口需求高涨或在一定程度上造成中国煤炭进口趋紧。

未来,印度对中国煤炭进口尤其是炼焦煤进口的争夺效应亦或逐渐显现。

具体而言,分煤种来看:

(1)在动力煤方面:2021 年前中国动力煤进口主要来源于印尼和澳大利亚,2020 年中国进口印尼和澳大利亚动力煤占比合计为 81.65%,其中印尼占 62.68%,澳大利 亚占 18.97%。2020 年后,中国进口澳洲动力煤占比在 2022 年回落至 0.31%,与之 相对应的是中国提高了印尼与俄罗斯的进口占比。其中,2021 年和 2022 年中国进口 印尼动力煤数量占全部进口动力煤数量的比重分别达到 74.43%、77.19%,2023 年这 一比重虽下滑至 61.05%,但 2023 年中国进口印尼动力煤数量依然达到了 2022 年全 年的 128.34%,当前印尼仍为中国动力煤最主要的进口来源国;同时,中国俄罗斯动 力煤数量在近年来也连续增长,2023年中国进口俄罗斯动力煤占比已提升至16.53%。

2023 年以来,中国进口澳大利亚煤炭数量出现明显回升,2023 年中国进口澳洲动力 煤数量达到 2022 年的 71.96 倍,成为 2023 年中国进口动力煤的重要增量。 对于印度而言,印尼同样为印度最主要的动力煤进口来源国。2022-23FY 受国 际煤价大涨以及欧洲需求增加影响,印度对澳大利亚和南非高卡煤的需求出现下降, 而更多地转向增加印尼低卡煤进口,2022-23FY 印度进口印尼非炼焦煤数量由 2021-22FY 的 0.71 亿吨提升至 1.08 亿吨,占印度进口非炼焦煤的 59.24%,印度进口 南非和澳大利亚非炼焦煤则出现明显下滑。2023-24FY 的 4-10 月,受欧洲需求转弱 影响,南非动力煤价格有所回落,2023-24FY 印度恢复了部分对南非非炼焦煤的进 口,进口量较上财年同期增长 67.55%,占印度进口非炼焦煤的比重亦提升至 20.09%, 进口印尼非炼焦煤数量较 2022-23FY 同期大幅回落 26.31%,进口印尼非炼焦煤比重 亦较 2022-23FY 同期回落 12.46pct 至 57.7%。同时。2023-24FY 的 4-10 月,印度进 口俄罗斯非炼焦煤数量较上财年同期亦减少 17.17%。

未来,印度对中国非炼焦煤进口的争夺效应或逐步显现。一方面,随着印度经 济的高速增长,印度用电量亦将有所提高,印度动力煤进口需求依旧高涨,虽然印 度进口印尼非炼焦煤的数量会随着其他国家非炼焦煤价格的变化而变化,但考虑到 印度进口印尼非炼焦煤比重较高,且随着印尼非炼焦煤性价比的“钟摆回归”,印度对印尼非炼焦煤的需求将弹性向上;另一方面,印尼本身经济发展带来的国内动力 煤消费需求的提升,或在一定程度上造成中国动力煤进口的趋紧。

(2)在炼焦煤方面:2021 年以前,澳大利亚为中国炼焦煤进口的主要来源地, 2020 年中国进口澳大利亚炼焦煤占比达 48.39%。2020 年后,澳大利亚向中国出口炼 焦煤数量下滑明显,2022 年中国进口澳大利亚炼焦煤占比仅为 3.40%。在此背景下, 2021 年以来蒙古和俄罗斯成为中国炼焦煤的重要进口来源地。2022 年中国进口蒙古 和俄罗斯炼焦煤数量占进口炼焦煤总量比重分别提升至 40.10%、32.99%。由于俄罗 斯煤炭价格优势削弱,2023 年中国提高了进口蒙古炼焦煤的占比,蒙焦煤进口占中 国进口炼焦煤比重提升至 52.97%,俄焦煤进口占中国进口炼焦煤比重则下降至 25.61%。但从绝对量来看,2023 年中国进口俄罗斯炼焦煤仍达到 0.26 亿吨,为 2022 年全年的 123.74%,俄罗斯炼焦煤仍是中国炼焦煤进口的重要增量。虽然 2023 年以 来中国对澳煤进口有所增加,但中国进口澳大利亚炼焦煤数量并未出现明显的反弹, 2023 年中国进口澳大利亚炼焦煤占比亦较 2022 年全年的 3.40%下滑至 2.74%。

对于印度而言,受澳大利亚焦煤供应减少、价格上涨影响,2022-23FY 印度进 口澳大利亚炼焦煤较2021-22FY减少25.46%,进口澳大利亚炼焦煤占比较2020-21FY 下滑 18.51pct 至 53.7%。2023-24FY 的 4-10 月,印度进口澳大利亚炼焦煤数量较 2022-23FY 同期继续减少 3.73%,但印度进口澳大利亚炼焦煤占比提升至 59.36%, 澳大利亚仍是印度第一大炼焦煤进口来源国。在印度进口澳大利亚炼焦煤绝对量减 少的情况下,2020-21FY 以来,印度进口俄罗斯炼焦煤的数量出现明显增长。

2022-23FY 印度进口俄罗斯炼焦煤 0.04 亿吨,较 2021-22FY 同比大增 184.24%,进口俄罗斯炼焦煤占比亦从 2021-22FY 的 2.76%提升 5.24pct 至 7.99%。2023-24FY 的 4-10 月,印度进口俄罗斯炼焦煤数量较 2022-23FY 同期继续大增 148.79%,2023-24FY 的 4-10 月,印度进口俄罗斯炼焦煤比重进一步提升至 9.17%。除此之外,2023-24FY 印度进口加拿大、美国等地的炼焦煤数量亦分别增长 16.11%、8.16%,占印度进口 炼焦煤的比重分别提升至 5.74%、16.87%。 未来,在印度炼焦煤进口需求不断提升的背景下,印度炼焦煤进口将在一定程 度上争夺中国炼焦煤的进口资源。一方面,当前澳大利亚仍为印度的第一大炼焦煤进口来源国,近年来印度进口澳大利亚炼焦煤数量减少的主要原因在于澳洲焦煤进 口成本的提高,若未来印度进口澳煤成本有所回落,印度进口澳洲炼焦煤的数量有 望恢复增长,这亦将在一定程度上影响中国进口澳洲焦煤绝对量的恢复;另一方面, 近年来印度进口俄罗斯炼焦煤需求持续高增,考虑到俄罗斯东部铁路运力有限,部 分俄罗斯炼焦煤运力或向印度转移,中国进口俄罗斯炼焦煤增量面临印度的争夺; 此外,虽然 2023 年以来中国提高了蒙炼焦煤的进口占比,但考虑到蒙古的产能以及 运力有限,且随着 2024 年 1 月 1 日起中国恢复煤炭进口关税,对从澳大利亚、东盟 外的其他国家进口煤实行最惠国税率,中国进口蒙古炼焦煤的成本亦将有所上升, 预计中国炼焦煤进口也将有所趋紧。

此为报告精编节选,报告PDF原文:

《化石能源-煤炭行业深度报告:海外煤系列一:印度,全球及中国煤炭格局的新变量-开源证券[张绪成]-20240411【37页】》

报告来源:【价值目录】