一、国内空分设备龙头,迈入工业气体成长赛道

一、国内空分设备龙头,迈入工业气体成长赛道1.1 国内空分设备龙头,成功转型工业气体供应商

公司是国内空分设备龙头,引领国产空分设备发展。公司的前身浙江铁工厂由兵工修械厂和汽配修理厂于 1950 年合并成立,1993 年公司更名为杭州制氧机集团,是国内最早设立的气体分离设备制造企业。2000 年, 集团通过股份制改造设立杭州杭氧股份有限公司,并于 2010 年成功于深交所上市。2017 年,圆满完成神华宁 煤6套十万等级空分设备项目,标志着公司特大型空分设备技术实力已达世界前列。公司累计为国内冶金、石 化、煤化工等领域提供成套空气分离设备超4000多套,特大型空分国内市占率50%以上。

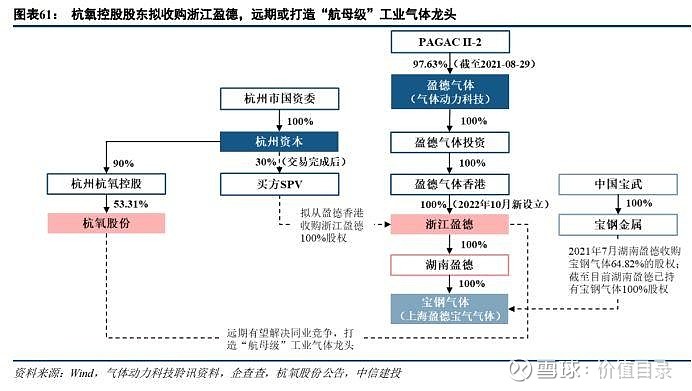

拓展产业链下游,成功转型工业气体供应商。2003年,公司投资设立建德气体公司,利用自身空分设备以 及核心部机技术优势,生产并销售工业气体,推动产业链向下延伸。公司商业模式由直接销售空分设备,拓展 为客户投资建设、运营管理空分设备,进而提供气体服务,打造气体销售+空分设备双主业。2017 年起,公司 顺应国内集成电路等下游行业需求,加大特种气体业务的拓展,实现多元化气体布局。2023年,间接控股股东 拟收购浙江盈德,远期有望打造“航母级”工业气体龙头。

公司股权结构集中,杭州市国资委为实际控制人。截至2023年底,大股东杭州杭氧控股有限公司持有杭氧 股份53.31%股权,杭州市国资委为实际控制人。其余前十大股东多为机构投资者,彰显市场对于公司长期发展 的信心。

1.2 气体收入稳步提升,现金流稳步改善

公司整体营收长期稳步增长,利润波动式提升。公司长期深耕空分设备及气体销售行业,整体营收从2007 年的22.94 亿元提升至2023年的133.09亿元,CAGR达11.61%。2015-2016年下游钢铁、化工等行业过剩产能 持续压缩,空分设备需求不足、市场竞争激烈,公司营收于2016年出现下滑,此外每年营收均保持正增长。过 去由于空分设备业务占比高,公司利润端呈现出波动性;随着气体业务占比提升,成长性逐步体现。公司归母 净利润从2007年的1.35亿元提升至2023年的12.16亿元,CAGR达14.71%。截至2023年前三季度,稀有气 体价格断崖式下跌使得公司利润从高位回落;2023Q4信用减值的冲回叠加2022Q4 亏损低基数,使得2023全 年归母净利润同比实现略增。

气体业务稳步提升,公司成长性显著大于周期性。公司业务兼具周期性与成长性,空分设备作为早期主营, 本轮收入高点(2021年43.15亿元)较上一轮收入高点(2012年36.93亿元)累计提升幅度16.82%,周期性更 为明显。而气体销售业务由于气体运营项目逐步增加,收入稳步提升,2007-2023年CAGR高达38.93%。2015 年公司气体销售业务首次超过设备业务(空分设备+石化设备),此后成长属性显著大于周期性。截至2023年, 气体销售收入占主营业务收入比例达63.00%,营收贡献已显著高于空分设备。

气体毛利润贡献占比近6成,空分设备毛利率长期稳健。2013-2016年气体行业竞争激烈,公司气体业务毛 利率维持在13%左右的历史低位,随着稀有气体、零售液体等业务的补充,以及规模优势的体现,气体毛利率 回升至20%-25%的区间。公司空分设备市占率高、话语权突出,毛利率水平长期维持25%左右的中枢;2023 年原材料价格回落使得空分设备毛利率阶段性超过30%。随着气体业务收入的稳步增长,2016年以来毛利润贡 献比例始终维持在60%左右。

公司综合毛利率已步入波动式提升区间,净利率中枢维持10%左右。2017年以来气体销售与空分设备业务毛利率均呈现出波动式提升趋势,综合毛利率随之提升。2022年以来,预计股权激励费用的计提使得管理费用 率有所抬升;但毛利率的提升使得公司净利率维持10%左右的稳固水平。截至2023年,公司毛利率、净利率分 别为22.91%、9.58%,较2021-2022 年优势水平仍有进步空间。

气体业务助力公司实现高质量增长,应收账款周转率大幅提升,现金流改善明显。气体运营业务具有公用 事业特征,气费往往会逐月结算,因此现金流持续且稳定。随着气体业务占比的稳步提升,2017年公司现金流 状况大幅改善,应收账款周转率从2017年的3.68次提升至2023年8.36次。截至2023年,公司收现比62.45%, 阶段性回落,但较2014-2017年改善明显;净利润现金比率超过200%,较过去3年大幅提升。

2.1 行业需求:我国工业气体市场规模稳步提升,传统与新兴下游共舞

2.1.1 工业增长提供原动力,我国气体市场规模稳步提升

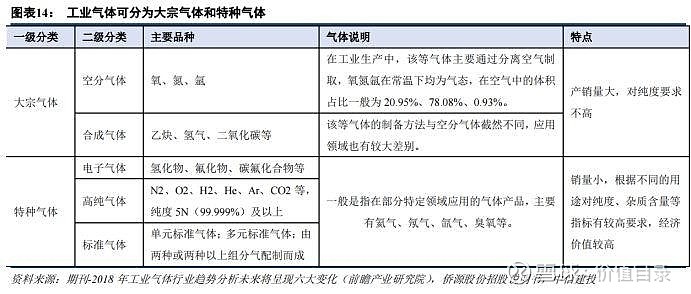

工业气体被喻为工业的“血液”,根据制备方式和应用领域可分为大宗气体和特种气体。大宗气体以氧、氮、 氩等空分气体为主,也包含乙炔、二氧化碳等合成气体;特种气体一般是指在部分特定领域应用的气体产品, 根据纯度和用途又可以细分为高纯气体、标准气体和电子特种气体,如氦气、氖气、氙气等。空分气体等大宗 气体应用领域最为广泛、使用量最大,其中氧作为助燃剂、氮作为工业原料或保护气、氩作为保护气,下游可 应用于石油、化工、钢铁、有色金属等多个传统行业;氪、氙、氖、氦等高纯稀有气体及其他特种气体,可用 于电子、半导体等新兴行业。

工业气体下游应用广泛,国内钢铁、化工需求占比超过4成。工业气体利用空气及工业废气并且消耗水、 电等,通过空分设备进行生产,得到满足纯度要求的工业气体,广泛应用于冶金、化工、机械、建筑建材等传 统行业和电子半导体、生物医药、环保、食品饮料等新兴行业。据弗若斯特沙利文数据,截至2022年预计我国 工业气体市场中钢铁和化工领域需求合计占比达到46%。

我国工业气体行业增速较快,在全球范围内处于优势水平。据卓创资讯统计,中国工业气体市场规模有望 从2011 年的694亿元增长到2023年的2130亿元,CAGR达到9.80%,高于同期全球工业气体规模的年均复合 增速(8.52%),体现出中国工业整体发展速度在全球范围内仍处于优势水平。

我国工业气体行业增速与 GDP 增速比值收敛,标志着气体通用属性日益凸显。据杭氧股份招股书披露, 根据对美国工业气体市场的分析,气体工业的增长率一般是国内生产总值增长的 1.25-1.5 倍;预计应用领域的 拓展以及第三方供气渗透率的提升为气体行业带来超额增速。倘若我们将气体增速与名义GDP增速的比值定义 为“GDP带动系数”,则我国也呈现出类似的带动系数大于1的规律。2000-2010年我国宏观经济的高速发展, 带动工业气体行业进入快速发展阶段,“GDP带动系数”大幅波动。2011年以来带动系数及其波动性同步下降, 2011-2015 年、2016-2020 年、2021-2023 年系数分别为 1.79、1.21、1.39,工业气体行业相较于 GDP 的超额增 速仍然存在,但随着下游应用领域的普及,气体的通用属性也日益凸显。

2.1.4 电子气体欣欣向荣,高附加值成长赛道

电子气体是高附加值气体品种,可分为电子大宗气与电子特气,受益于电子半导体行业蓬勃发展。电子气 体作为关键材料,广泛应用于集成电路制造、半导体显示、光纤通信等电子半导体领域,具有可观的市场前景。 电子气体按用量可分为大宗气与特气,其中电子大宗气体包括氮气(N2)、氦气(He)、氧气(O2)、氢气(H2)、 氩气(Ar)、二氧化碳(CO2)等;氮气作为环境气、保护气、清洁气和运载气,贯穿半导体的整个工艺流程, 用气量约占到全部电子大宗气体的90%以上。下游行业客户对电子大宗气体的采购通常是将各类电子大宗气体 作为整体项目选择单一供应商长期服务。电子特气品种多、单一用量小,其中涉及大量合成气体,应用模式上 以零售供气为主。

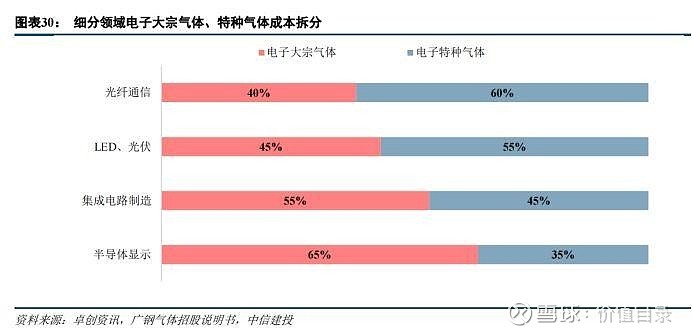

电子大宗气与特气配套使用,综合而言大宗气占比5成左右。据广钢气体招股书披露,电子大宗气体和电 子特种气体在电子半导体领域的用量可通过成本占比来拆分。在集成电路制造、半导体显示等生产环节更多、 生产要求更严苛、制程更先进的细分领域,电子大宗气体占全部气体成本的比例更高,分别达到 55%、65%。 在光纤通信领域、LED及光伏领域电子气体中大宗气成本占比分别为40%、45%。

2024 年中国电子气体市场规模有望突破200亿元。电子半导体行业的高速发展,带动中国电子气体市场不 断扩大,市场规模从2016年的92亿元快速提升至2021年的160亿元,CAGR达11.70%;其中电子大宗气规 模从2016年的53亿元提升至2021年的86亿元,CAGR达10.17%。据卓创资讯预测,2024年我国电子气体市 场将继续稳步提升,市场规模有望突破200亿元。

国内电子大宗气形成“1+3”的竞争格局,氦气自主可控成为供应链关键优势。据广钢气体招股书统计, 2018 年-2022 年 9 月国内集成电路制造和半导体显示领域新建现场制气项目的累计中标产能分布较为集中,林 德、液空、空气化工、广钢气体占比分别为23.4%、23.1%、21.2%、25.4%,合计占比达到93.1%,形成了1家 内资+3 家外资的“1+3”格局。氦气是自然界所有元素中沸点最低的气体,被用作电子半导体冷却气、低温超 导介质;氦气在六类电子大宗气中最为稀缺,在空气中含量仅为约 5.2ppmv,目前绝大多数氦气作为开采天然 气生产过程中的副产品收集,全球氦气资源几乎完全被美国、卡塔尔等少数国家拥有。因此能够进口并储运氦 气将成为供应链中的关键优势。

2.2 竞争格局:海外巨头林立,国内空分气体龙头份额提升

工业气体海外巨头历史悠久,兼具规模与技术优势,国内现阶段演绎出3类典型企业。林德(LINDE)、 法液空(AIR LIQUIDE)、空气化工产品(Air Products and Chemicals)均有80年乃至上百年经营历史,在全 球范围内具有充分话语权;其下游应用结构中食品饮料、医疗健康、电子应用场景丰富,液体槽车、瓶装气等 零售模式成熟,需求逐年稳步增长。国内气体公司大多成立于2000年左右,凭借各自资源禀赋逐步发展成3类 典型企业:1)大型空分气体厂商;2)电子特气企业;3)区域型气体企业。

大型空分气体厂商:国内盈德气体(气体动力科技)、杭氧股份、陕鼓动力整体营收规模均突破百亿大关, 其中气体业务占有重要地位。盈德气体是中国市场上最大的工业气体厂商,2021年并购宝钢气体,巩固零售业 务、丰富稀有气体业务,进一步实现规模提升,未来有望与杭氧股份实现资产整合,打造“航母级”工业气体 龙头。杭氧股份、陕鼓动力依托于空分设备(或核心部机)优势拓展气体业务,在大型管道气项目上优势明显, 近年来气体业务规模快速增长。国内大型空分气体厂商当前发展增速快于海外龙头,管道气占比高因而降低了 盈利波动;但气体种类还不够丰富、特气与零售业务占比低,盈利水平尚有提升空间。

电子特气企业:以华特气体、金宏气体、广钢气体为例,由于深耕电子特气等新兴领域,业务发展增速快、 盈利水平高,因而享有较高的市盈率。其中华特气体、金宏气体拥有丰富的合成气业务;广钢气体2020年取得 了林德的氦气业务,成为最大的内资氦气供应商,巩固了国内电子大宗气体龙头地位。 区域型气体企业:2022年侨源股份川渝收入占比70.34%,和远气体湖北收入占比88.60%,具有明显的区 域特征。这类区域型企业整体规模不大,但拥有稳定的客户群体,零售渠道占比高;以及拥有相对较低的用电 成本等禀赋,实现业务稳步发展。

盈德气体为我国本土最大气体供应商,收入规模比肩国际巨头。2018年盈德气体的气体收入达到118.66 亿元人民币,领先于海外巨头与国内同行,2018年林德收购普莱克斯并于2019年实现并表,在中国区收入(气 体为主)超过盈德。目前林德、法液空(暂未单独披露中国区收入)、空气化工等3大国际巨头与国内龙头盈 德气体仍具有显著的规模优势。

杭氧股份、陕鼓动力气体业务市占率长期稳步提升。我们基于国内气体厂商气体总收入、海外厂商在中国 区收入,结合弗若斯特沙利文统计的中国工业气体外包市场规模、卓创资讯统计的中国工业气体市场规模来计 算市占率。截至2020年,林德、盈德气体、空气化工、杭氧股份、陕鼓动力市占率预计分别达到15.6%、15.0%、 13.0%、6.3%、2.5%,5 家合计市占率高达 52.2%。杭氧股份、陕鼓动力早年聚焦设备业务,大力拓展气体行 业的时间较晚,但随着新增气体运营项目快速累积,气体市占率稳步提升;其中杭氧股份市占率从 2010 年的 1.3%快速提升至2022年的7.2%。相较于市占率逐步稳定的4大头部厂商而言,杭氧、陕鼓(秦风气体)市占 率提升空间大、势头好,规模优势有望逐步体现。

2.3 杭氧股份:管道气夯实增长中枢,零售气贡献盈利弹性

拆解杭氧股份Alpha,气体接单能力+气体种类扩张预计为公司贡献超额增速。杭氧股份从空分设备厂商成 功转型为工业气体龙头,气体收入从2007的4,254万元快速提升至2023年的81.94亿元,CAGR高达38.93%。 剔除低基数影响,仅考虑2014年(气体年收入首次超过20亿元)以来的稳步发展阶段,2013-2023 年CAGR 也达到 15.51%,显著高于下游黑色金属冶炼及压延加工业资本开支同期复合增速(4.71%),亦显著高于中国 工业气体市场规模同期复合增速(10.08%)。拆解气体外包行业增长来源:基于前文探讨,1)下游冶金、石化 顺周期,新兴行业层出不穷,提供最底层Beta;2)外包渗透率的提升,贡献行业叠加的Beta。工业气体市场规 模相较于黑色金属资本开支有5个百分点以上的超额增速,气体外包市场实现更快增长。拆解杭氧股份Alpha: 气体接单能力+气体种类扩张预计为公司贡献了超额增速,其气体业务相较于工业气体行业取得5个百分点以上 的超额增速。

2.3.2 大宗零售液体:价格有待温和复苏,贡献向上利润弹性

大宗零售液体作为公司管道气业务的有益补充,提高资源利用率。公司在满足现场客户气体需求的前提下, 将部分气体产品通过零售形式销往市场,以提高资源利用率,便于公司根据不同体量下游客户需求灵活调配。 公司零售供气模式日益丰富,除了传统的大宗液体、瓶装气,公司还增加了“小储宝”液体罐模式(储量介于 槽车和气瓶之间),充分挖掘不同体量的客户需求。

公司建立八大气体区域中心,拓展零售渠道、提升终端比例。相较于客户明确的管道气模式而言,零售气 模式对于渠道建设与客户拓展提出更高要求。2020年以来,公司将气体零售业务从气体子公司剥离出来,建立 八大气体区域中心进行区域化运作,加强销售平台和团队的建设。公司基于零售物流体系来建立稳定的液体保 供网络,液体销售能力、应急处置能力持续提升。零售终端客户相较于中间商而言合同期限更长、价格波动更 小,公司不断提升零售市场终端销售率;截至2023年8月披露,公司零售气终端客户直销比例提升至近45%。

公司气体业务中零售气贡献近3成,提供业绩弹性。基于杭氧公告数据拆分测算,2022年气体业务中管道 气提供托底收入,占比约70%;大宗液体、特种气分别占比17.49%、12.51%,零售气合计贡献气体收入的30%, 预计利润贡献将更加显著。2023年以来氪、氙稀有气体价格同比大幅回落,预计2023H1特种气收入贡献下降 至3.34%,但零售气合计占比仍达到 27%,在整体气体业务中仍占据重要地位。零售业务为公司气体业务提供 “看涨期权”,气体价格的回暖将带来向上盈利弹性。

氧氮价格缓慢筑底,液氩季节性波动减弱。氧、氮需求以钢铁、化工等大型应用场景为主,其价格波动也 能反映出宏观经济中总需求的变化。2022-2023年宏观经济增速放缓,钢铁、化工景气度从高位逐步回落,液氧、 液氮价格也逐步平稳下滑,截至2023年底液氧、液氮价格分别为383元/吨、436元/吨。2024年一季度液氧、 液氮加快筑底后迎来季节性恢复,3月底价格分别恢复至430元/吨、453元/吨。液氩下游除了传统领域,还用 于光伏、不锈钢、食品保鲜等众多新兴行业,且在空气中含量更低、供给更紧,因而价格高于氧氮并且季节效 应更加突出。2023年以来液氩价格的季节性波动较往年更弱,二季度以来处于1000-1400元/吨的窄幅波动区间。

液氧价格处于历史低位,继续下行的势能减弱,2024年价格有望温和复苏。2022年以来液体价格低迷体现 在2个方面:1)旺季不旺:2022-2023年液氧价格并未在二季度迎来季节性大涨;2)淡季新低:一季度、四季 度价格下探至400元/吨的关口以下,但参考历史价格,进一步大幅下滑的势能大大降低。2024年一季度,液氧 价格一度下探至339元/吨的历史新低,但随后迎来季节性反弹,价格恢复至合理区间。展望2024全年,宏观 需求仍有望保持韧性,前期持续低价也有望使得行业有效供给得到压缩;液体价格尚未具备大幅上涨的条件, 但有望逐步走出底部,迎来温和复苏。

2.3.3 稀有气体&特气:内生+外延齐发力,打造综合气体龙头

1)氪氙气体:极高的盈利弹性,内生式产能扩张有序推进 公司加快氪氙布局,不断提升氪氙精制气产能。公司2014年在衢州成立特种气体研究中心开始探索稀有气 体领域,2017年成立全资子公司衢州杭氧特种气体有限公司,并实现高纯度氪氙产品的提取,产品纯度达到5N, 产品可广泛运用于集成电路、光伏、面板、新能源、航空航天、医疗、食品、生物医药、核电等领域。截至2022H1, 公司已实现氙气600立方米,氪气6000立方米的年产能;扩产项目2000立方米氙气、20000立方米氪气的精 提取装置预计已于2022年底投产,预计在2024年底能够全部达产,累计实现氙气2600立方米、氪气26000立 方米的年产能。

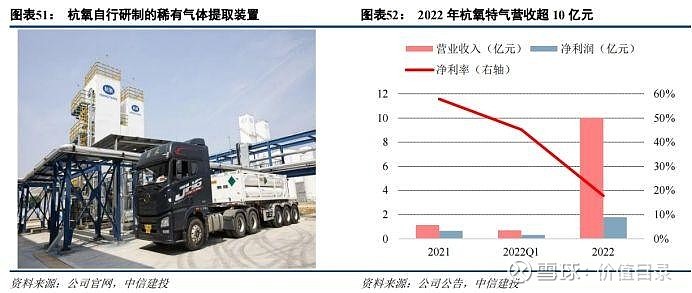

衢州杭氧特气聚焦氪氙气体,2022年营收贡献超 10 亿元。杭氧特气建有大型精制氪氙、精制氖氦装置, 具备多品类特种气体提纯、混配、检测、物流和销售能力。据公司官网披露,主要产品氪气和氙气的产能和规 模均处于全球前列、国内第一。2021年氪氙稀有气体价格快速增长,杭氧特气全年实现营收1.14亿元,净利率 高达57.85%。2022 年受国际供给局势影响,氪氙气体价格快速冲高后迅速回落,杭氧特气全年收入高达10.02 亿元,净利率17.81%,仍高于杭氧股份整体净利率水平(10.03%)。稀有气体在空气中含量低,供需关系变化 时其价格敏感度显著高于大宗零售气,因而盈利弹性极高。

氪氙价格经历了一轮暴涨暴跌,当前已步入价格平台期。2021年以来全球通胀水平提升,叠加2022年国 际供给局势影响,据卓创资讯统计,氪、氙气体价格分别一度达到5.1万元/立方米、54.5万元/立方米的历史高 位,较2019年6月初低位价格(0.15万元/立方米、8万元/立方米)累计上涨33倍、5.8倍。2022年下半年以 来,随着供给紧张的局面逐步缓解,氪氙价格快速回落,截至2023年底,氪、氙气体价格分别为475元/立方 米、43,786 元/立方米,已经低于2019年低位价格,并且价格降幅日益收窄。展望2024年,下游集成电路、面 板等新兴行业的发展对稀有气体需求形成支撑,氪氙气体价格有望止跌。杭氧特气2024年氪氙产能预计较2023 年显著提升,营收贡献有望低位修复。

2)外延式扩张:收购万达气体与西亚特电子,丰富特气产品矩阵 增资扩股收购西亚特电子、万达气体100%股权,完善特气布局、做大瓶装气业务。2022年12月杭氧股份 拟引入战略投资者对全资子公司杭氧特气进行增资扩股,杭州原芯公司以其持有的浙江西亚特电子材料有限公 司 100%股权、杭州万达气体有限公司 50.3%股权作为对价,认缴杭氧特气 20.20%股权;增资扩股后杭氧特气 现金收购万达气体剩余 49.7%股权。西亚特电子和万达气体经营各类电子特气产品,包括电子级混合气、超纯 气、标准气、TCS、DCS、笑气、硅烷混合气、氖气混合气、氢氮混合气、氢氩混合气、硼烷混合气等,拥有 稳定的客户资源,已成为不少国内电子半导体客户的合格供应商。

特气方面:杭氧特气的稀有气体和西亚特的电子化学气在品类上形成互补,西亚特的客户渠道与杭氧的品 牌相结合将大幅提升竞争力。瓶装气方面:瓶装气销售属于资质业务,由于法律对瓶装气经营企业的销售区域 的限制性,并购是公司拓展瓶装气业务的主要途径。万达气体拥有每年60多万瓶的气瓶充装能力,未来将极大 提升公司瓶装气业务规模。截至2023年公司实现瓶装气销量43万瓶,并购完成后产能初步得到释放。

3)电子大宗气:新签项目持续加码,布局氦气实现自主可控 公司自2019 年开始布局电子气体市场,青岛杭氧项目为公司首个电子大宗气供气项目。2019年公司投资 设立青岛杭氧电子气体有限公司,并由其投资、建设一套20000m³/h纯氮空分装置,向青岛芯恩集成电路项目 提供高纯氮气、一般氮气、高纯氧气、高纯氩气、高纯氢气、高纯氦气、高压压缩干燥空气、压缩干燥空气、 仪表空气等气体产品。2023年公司与青岛芯恩签订电子大宗气二期扩建项目合同,以满足客户新增电子大宗气 要求。 2022 年签订衢州杭氧电子大宗气体项目,拓展电子半导体新兴领域的战略日益清晰。2022年,衢州杭氧气 体有限公司负责投资建设并运营大宗气站及配套纯化系统,主要包括4000m³/h纯氮设备及其配套设施,氮、氧、 氩、氦、氢各大宗气体供应系统、纯化器、过滤器以及CQC分析仪等;项目预计自2022年6月起已陆续供气。

自主研制实现氦气供应链自主可控,为电子大宗气项目保驾护航。氦气用途广泛,但当前行业对外依存度 高,是电子大宗气中最具稀缺性的品种。杭氧通过自主研制液氦罐、寻找氦源,实现了氦气供应链自主可控。 2023 年 11 月,杭氧自主研制的40ft液氦罐装载满车进口液氦运抵吉林珲春口岸,杭氧自主设计制造的40ft液 氦罐为T75罐式集装箱,采用高真空多层绝热,带有液氦屏蔽层,适用于液氦的海、陆联运,满足ASME、澳 标、DOT标准以及欧盟TPED指令要求,可实现全球无障碍流通。这标志着公司成为国内第一家同时具备大型 液氦储运装备自主研制、直接进口液氦、国际危险品物流运输、液氦市场终端应用及电子级氦气保供能力的企业,破解了中国气体产业又一“卡脖子”难题。除此之外,杭氧还拥有天然气BOG提氦项目设备运行业绩,目 前正在进行氦气提纯和氦气液化技术工艺的研发。

2.3.4 对标全球巨头林德,杭氧正步入第三阶段——加快设立子公司/外延并购阶段

林德下游非周期性行业占比35%,杭氧下游结构尚有优化空间。林德2022年收入结构中,化工能源+制造 +冶金采矿等传统行业合计占比 58%;医疗健康+食品饮料+电子等非周期性行业合计占比 35%,通用性与成长 性较为明显。基于杭氧股份各项目制氧量来拆分管道气收入,2022年杭氧气体业务中,预计钢铁领域管道气收 入占比气体整体收入比例达到33.62%,有色、化工(化肥等)、煤化工管道气分别占比16.63%、15.42%、4.33%, 杭氧特气(主要用于电子领域)收入占比12.51%,大宗零售液体中预计仍以下游周期性领域需求为主,包含部 分医疗、食品等非周期性领域需求。参照林德多元化的下游需求结构,杭氧的下游结构尚有优化空间;液体、 瓶装气等零售供气比例也有望随着客户结构多元化而稳步提升。

参考林德发展历史,杭氧正步入第三阶段:加快设立子公司/外延并购阶段。林德于1879 年在德国创立, 成立之初以制冷技术为核心,专注于酿造和食品行业所需的机械制冷系统。随后林德集团钻研低温空气分离技 术,于1902 年发明全球第一台低温空气分离制氧装置,制取氧气纯度达到97%。1907年以来,林德依托设备 拓展工业气体业务,并不断突破特种气、丰富品类。2006年以来,林德通过并购优秀同行巩固龙头地位。林德 的成功印证了“牵着奶牛卖牛奶”的商业模式完全可行。对标林德,当前杭氧已经走完第一阶段:从空分设备 向气体供应商转型,走出第二阶段:拓展稀有气体等新品类,正步入第三阶段:加快投资设立子公司/外延并购 以巩固龙头地位。

杭氧控股股东拟收购浙江盈德,远期或打造“航母级”工业气体龙头。据杭氧股份2023年5月披露,其间 接控股股东杭州资本和其他投资人及盈德香港、气体动力(卖方)签署《股权出售与购买(主)协议》,约定 杭州资本拟与其他投资人共同投资设立买方SPV,收购盈德香港持有的浙江盈德100%股权。本次交易完成后, 杭州资本持有买方SPV 30%股权,为第一大股东,并承诺并购完成后3年内解决同业竞争。气体动力科技(盈 德气体)或为本次并购中的气体资产主体。截至 2020 年,盈德气体、宝钢气体分别实现工业气体收入 129.21 亿元、27.17 亿元,同期杭氧股份工业气体收入54.20亿元。据我们测算,2020年盈德+宝钢气体+杭氧在国内气 体外包市场市占率为24%,远超外资巨头林德市占率,远期有望打造“航母级”工业气体龙头。

盈德子公司宝钢气体零售气体占比高,有望形成业务结构协同。盈德气体与宝钢气体主营产品均以工业气 体为主,并从事一定比例的清洁能源产品业务(天然气为主)。从工业气体供气模式来看,2021H1盈德(并购 宝钢气体前)、宝钢气体零售业务占气体收入比例分别达到20.83%、48.72%。宝钢气体零售业务占比显著高于 盈德、杭氧,且包含丰富的稀有气体业务(2020年稀有气体销量1.8万m³),2021年与盈德并表后将优化盈 德气体业务结构。远期倘若杭氧大股东并购完成及后续同业竞争顺利解决,有望进一步优化新的上市公司的气 体业务结构。此外,杭氧股份自产空分设备有望降低盈德设备采购成本,从而实现优势互补。

杭氧股份已投运+在手气体项目规模接近盈德历史规模,倘若实现合并将进一步提升上市公司综合毛利率。 截至2021H1,盈德气体设计制氧量269.53万Nm³/h,宝钢气体设计制氧量54.40万Nm³/h,考虑当时的在建项 目,预计气体总产能将超过360万Nm³/h。杭氧股份2022年已投运产能194.31万Nm³/h,2021-2023年累计新 接气体订单148万Nm³/h(且大多为在手项目),已投运+在手项目制气规模已突破300万方/h关口,接近盈德 历史规模。从盈利水平来看,2018-2021H1 盈德气体、宝钢气体毛利率均高于杭氧,倘若远期实现合并,有望 增厚上市公司盈利水平。

此为报告精编节选,报告PDF原文:

《杭氧股份(002430)工业气体系列(深度)复盘与展望:气体贡献超设备后,夯实增长中枢且赋予弹性-中信建投[]-20240331【47页】》

报告来源:【价值目录】