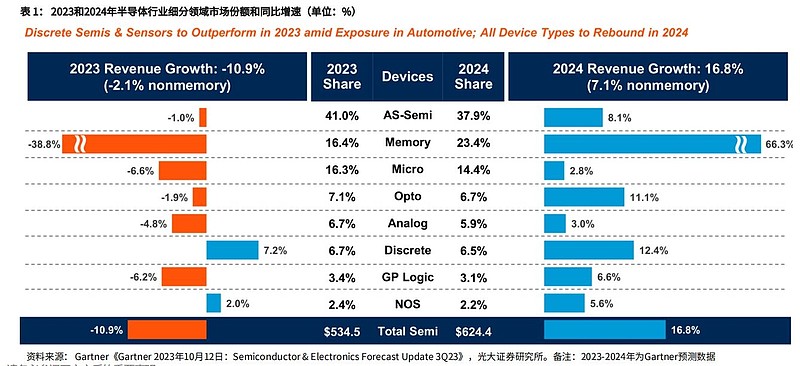

存储行业:24年市场规模同比增长66%,增速位列半导体第一名

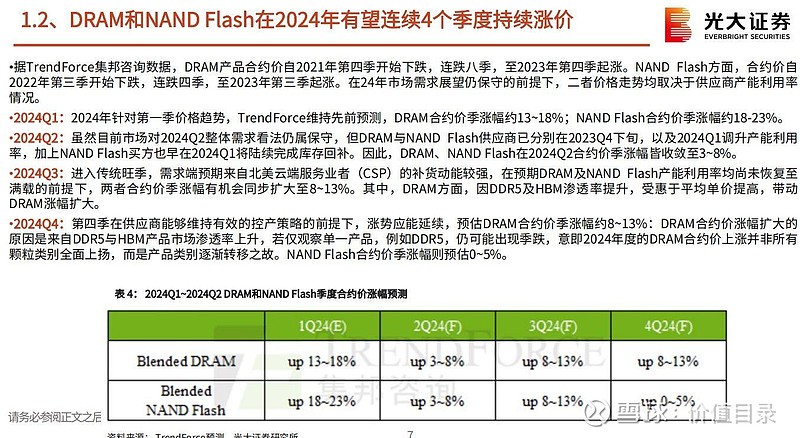

DRAM和NAND Flash在2024年有望连续4个季度持续涨价

•存储行业:2023 上半年存储原厂减产力度进一步加强,并尝试上调出厂价格。2022 年下半年开始,在行业景气度下行的背景下,为应对市场 疲软态势带来的存储价格持续走跌,大部分存储原厂采取了降低产能利用率、缩减资本开支等方式减少存储位元供给,以缓解供过于求的局面。 根据 CFM 闪存市场,铠侠从2022年10月起减产30%,西部数据自2023年1月起减产30%,2023年4月三星宣布减产规划。2023年6月,美光表 示其专注于库存管理和控制供应,将DRAM和NAND 晶圆开工率进一步减少至接近30%,预计减产将持续到2024年。

•2023年5月起,海内外原厂先后涨价3%-5%。长江存储宣布将针对企业级客户调升NAND价格3%-5%。据Digitime报道,三星计划提高NAND 晶圆价格,SK海力士已寻求将NAND闪存价格提高5%-8%以试探市场反应,并表示NAND 闪存的价格已降至可变成本以下。

3.1、AI延伸应用的DRAM和NAND单机平均搭载容量持续增长

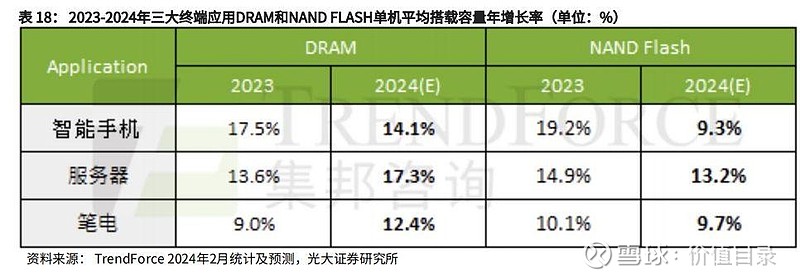

•2024年供应商也陆续推出AI高端芯片。随着运算速度的提升,TrendForce集邦咨询表示,2024年DRAM及NAND Flash在各类AI延伸应用,如 智能手机、服务器、笔电的单机平均搭载容量均有增长,其中服务器领域增长幅度最高。

•智能手机方面,2023年存储器价格因2022-2023年市场供过于求而快速崩跌。较低的价格使得2023年DRAM于智能手机单机平均搭载容量年增 17.5%,NAND Flash单机平均搭载容量年增达19.2%,容量已能满足使用者需求。因此,2024年在尚未有AI新应用推出的预期下,不论DRAM 或NAND Flash于智能手机的单机平均搭载容量的年增长幅度将放缓,分别预估为14.1%及9.3%。

•服务器方面,伴随AI服务器需求持续增加,AI高端芯片如NVIDIA H200/B100、AMD MI350及云端服务业者(CSP)自研ASIC陆续推出或开始 量产。但由于Training AI Server是目前市场主流,其扩大采用的存储器是以有助于高速运算的DRAM产品为主,故相较于NAND Flash,DRAM 的单机平均搭载容量增长幅度更高,Server DRAM预估年增率17.3%,Enterprise SSD则约13.2%。

AI PC有望拉高PC DRAM的LPDDR比重

•笔电方面,目前AI PC市场可大致分为两大推动力量,其一,由终端应用需求推动,主由Microsoft凭借个人计算机Windows操作系统及Office等工具几 近独占市场地位,预期将推新一代Windows整合Copilot,促使Copilot变成硬需求。其二,CPU领先者Intel将为AI PC搭配CPU+GPU+NPU架构,藉此推 动发展各种终端AI应用。Microsoft规范的AI PC的CPU算力需达40TOPS以上,目前符合该规格的有Qualcomm Snapdragon X Elite、AMD Ryzen 8000 系列(Strix Point),以及Intel的Lunar Lake。

•其中,三款CPU的共同点为皆采用LPDDR5x,而非现在主流采用的DDR SO-DIMM模组,主要考量在于传输速度的提升;以DDR5规格而言,目前速度为 4800-5600Mbps,而LPDDR5x速率约7500-8533Mbps,因此LPDDR5x对于需要接受更多语言指令及缩短反应速度的AI PC更有帮助。TrendForce集邦咨 询预期,2024年LPDDR占PC DRAM需求约30~35%,未来随着AI PC的CPU规格的持续提升,LPDDR的占比也有望持续提升。

•但搭载上述CPU量产的笔电预计要到2024年下半年才会陆续推出,因此对拉高存储器容量的帮助有限,且AI PC硬件规格主要标准要求是加大DRAM容量 至16GB,SSD则并未规定必须提升至1TB。因此,预估DRAM于笔电的单机平均搭载容量年增率约12.4%,后续随着AI PC量产后,2025年增长幅度才会 更明显。Client SSD虽有单机平均搭载容量上升趋势,但受NAND Flash价格大幅回升影响,年增率预估仅9.7%。

HBM3e有望24年下半年逐季放量

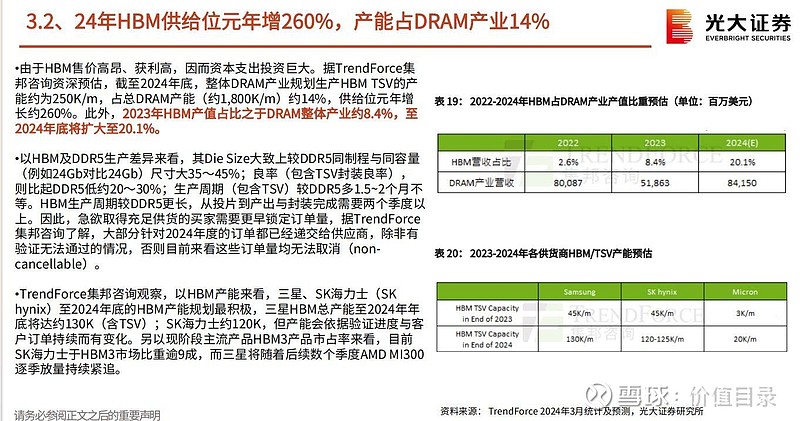

•根据TrendForce,目前NVIDIA现有主攻H100的存储器解决方案为HBM3,NVIDIA新世代含B100或H200的规格则为最新HBM3e产品。不过,由于AI需 求高涨,目前NVIDIA以及其他品牌的GPU或ASIC供应紧俏,除了CoWoS之外,HMB也是供应瓶颈。HBM生产周期较DDR5更长,投片到产出与封装完成 需要两个季度以上所致。SK海力士是最主要供应商,然而供应不足以应付整体AI市场所需。2023年末三星以1Znm产品加入NVIDIA供应链。24Q1三星 HBM3产品陆续通过AMD MI300系列验证,其中包含其8h与12h产品,因此24Q1以后,三星HBM3产品将会逐渐放量。

•2024年起市场关注焦点由HBM3转向HBM3e,预计24年下半年将逐季放量,并逐步成为HBM市场主流。24Q1由SK海力士率先通过HBM3e验证,美光于 24Q1底开始递交HBM3e量产产品,以搭配计划在24Q2末铺货的NVIDIA H200。三星预计其HBM3e将于24Q1末前通过验证,并于24Q2开始正式出货。 随着三星HBM3验证突破,及HBM3e验证有望即将完成,三星出货市占于24年末将与SK海力士拉近差距。

•NVIDIA规划加入更多HBM供应商,其中三星的HBM3(24GB)于2023年12月在NVIDIA完成验证。HBM3e方面,美光于2023年7月底提供8hi(24GB) NVIDIA样品、SK海力士于2023年8月中提供8hi(24GB)样品、三星于2023年10月初提供8hi(24GB)样品。

4、关注存储全产业链投资机会

1、模组:佰维存储、香农芯创、德明利、江波龙、万润科技、协创数据;

2、材料:雅克科技、鼎龙股份、神工股份、华海诚科、联瑞新材、德邦科技、兴森科技;

7、汽车存储:北京君正;

8、NOR FLASH:兆易创新、普冉股份、恒烁股份、东芯股份;

9、SLC NAND:东芯股份。

此为报告精编节选,报告PDF原文:

《电子设备-半导体行业跟踪报告之十一:存储行业投资机会梳理-光大证券[刘凯,孙啸]-20240328【42页】》

报告来源:【价值目录】