1. 伊之密:先进成型装备系统服务商,注塑+压铸双轮驱动

1.1. 先进模压成型装备系统服务商,注塑+压铸双轮驱动

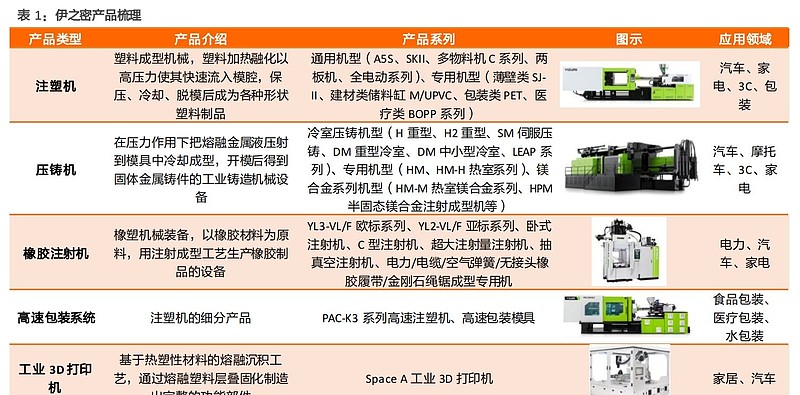

模压成型专用设备系统集成供应商,深耕行业 20 余年 伊之密股份有限公司是一家专注于高分子材料及金属成型领域的系统集成供应商,专业 从事模压成型专用机械设备的研发、生产、销售及服务。公司主要产品为注塑机、压铸 机、橡胶注射机、高速包装系统、机器人自动化系统及相关配套产品,产品广泛应用于 汽车、3C 产品、家用电器、包装、日用品、建材、医疗等领域。公司自 2002 年成立以 来历经 20 余年的发展,已成为中国较具规模、竞争力和发展潜力的装备制造企业、大型 装备综合服务商,产品设计水平、性能品质在国内外均具备一定领先优势。

伊之密前身伊之密精密机械有限公司成立于 2002 年,次年第一批伊之密 A 系列精密节能 注塑机研制成功。2004 年,伊之密成立压铸机事业部,开启注塑、压铸双轮驱动模式。 业务版图持续扩张,2009 至 2014 年,橡胶机事业部、高速包装事业部、机器人自动化 事业部陆续成立,公司持续深耕模压成型行业。2015 年,公司在深交所创业板上市,成 为国内首家 A 股上市的模压成型装备企业。全球化持续推进,2011 年,伊之密收购美国 HPM 并成立北美研发中心,实现双品牌运作,截至 2023 年,公司工厂和研发中心在印 度、德国、北美、越南、巴西等地均有布局。2022 年,全球创新中心、印度古吉拉特邦 工厂正式启用,伊之密品牌走向全球。

2. 注塑机:行业趋于稳定阶段,需求周期有望见底复苏

2.1. 应用场景:塑料机械重要组成细分,下游应用广阔

塑料机械三足鼎立,注塑机占主导地位 塑料机械是指在塑料加工工业中所使用的各类机械的总称,塑料机械按原料加工前的熔 融程度及成型工艺的不同,可以分为挤出机、吹塑机、注塑机等三大类。注塑机在我国 塑料机械中占有主导地位,产值占比约为 40%。

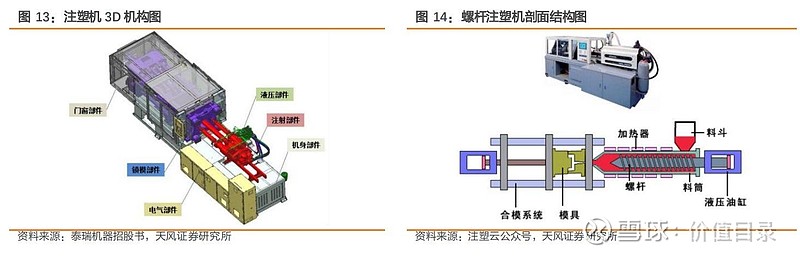

注塑机又称注射成型机,是注射塑料成型的主要设备,其功能是将热塑性塑料从颗粒状 原料转变成最后的成型品,并在每一步中完成熔融、注射、保压及冷却一个循环。注塑 机关键构成部件是注射部件、锁模部件、液压部件和电气部件,机身部件和门窗部件为 辅助部件。

2.2. 行业规模:塑料制品行业发展趋于稳定,注塑机市场稳健发展

塑料制品行业发展趋于稳定 塑料是现代工业重要的材料,注塑成型制品种类繁多,广泛应用于运输、包装、邮电、 通讯、建筑、家电、计算机、航天、国防等国民经济的所有领域。注塑制品因需要的模 具少、机器化程度较高、生产效率高、原材料浪费少等优点而广受青睐,但注塑设计、 制造和试模周期长,启动投资大,不适合小批量生产,同时注塑技术要求较高。注塑制 品的原材料主要是苯乙烯、聚乙烯和聚丙烯树脂,占总原料用量的 70%左右。

我国塑料制品行业经过多年快速发展,近年来产量增速放缓、趋于稳定,2021 年塑料制 品产量同比增速仅为 1%,2022 年产量较上年下降 3%,2023 年前 9 个月,产量同比下降 4%。分月度来看,2023 年 3 至 9 月塑料制品产量同比增速总体呈现下行趋势,由 3 月的 7.5% 下降至 9 月 1.5%,但就 2017 年以来的月度同比增速数据来看,2023 年塑料制品行 业表现为除 2018 年外较好的一年。

2.3. 行业格局:国内市场一超多强,国产注塑机高端化道阻且长

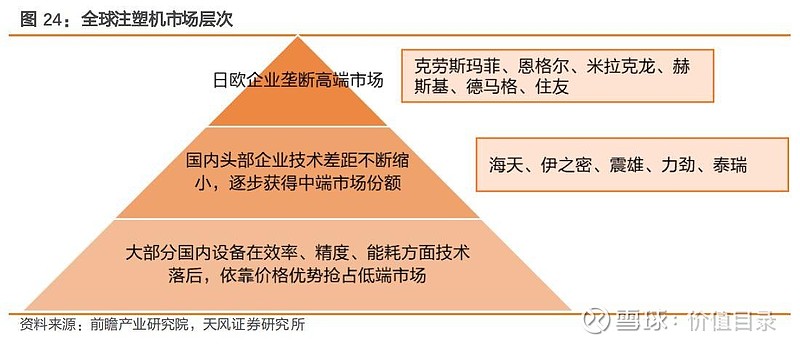

国际市场日欧垄断高端市场,国产替代基本实现 从全球注塑机行业来看,2018 年德国、奥地利、中国、日本、韩国和加拿大六国塑料成 型设备产量约占全球总产量的 80%。以德国为代表的欧洲国家生产的精密注塑机、大型注 塑机等具有高技术含量和附加值,利润率较高,在高端市场形成垄断;日本生产的电动 注塑机在北美地区市占率达到 30%,主要优势在于快速周期成型、高精度微型化注塑。

国内市场一超多强,头部占据半壁江山,第二梯队竞争激烈

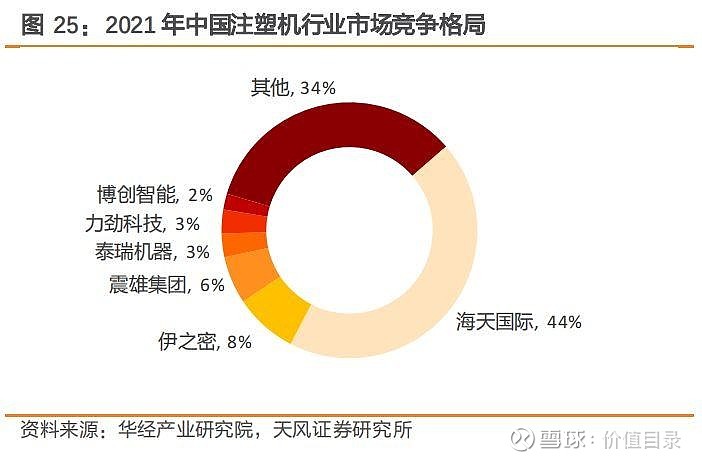

从国内注塑机行业来看,目前形成以海天集团旗下专注于注塑机业务的海天国际为第一 梯队,伊之密、震雄、泰瑞机器、力劲为第二梯队的“一超多强”的行业格局。2021 年, 海天国际以 44% 的市占率占据行业半壁江山,伊之密、震雄、泰瑞机器、力劲科技市占 率为 8%、6%、3%、3%,与海天国际差距较大。2022 年海天国际营收有一定程度下降,而 伊之密等企业营收持续增长,差距一定程度上有所缩小。第二梯队企业数量较多,市场 较为分散,竞争较为激烈。

对比 2013 至 2022 年中国主要的上市注塑机厂商,伊之密主要特点是发展速度快,且毛 利率水平高。伊之密 2013-2022、2018-2022 年注塑机业务收入 CAGR 分别为 18.0%、 18.8%,远高于可比公司均值 10.7%和 10.4%;伊之密 2013-2022、2018-2022 年毛利率平 均为 32.7%、33.6%,高于可比公司均值 29.1%、29.1%,略高于注塑机龙头海天国际,而其 他公司注塑机相关业务毛利率均在 30%以下。

3. 压铸机:一体压铸优势全面,汽车行业望进入新“福特时代”

3.1. 应用场景:金属压铸剑指汽车产业,压铸铝合金广泛应用

压铸是金属成型工艺的一种,压铸、注塑结构和工艺类似 压铸,全称压力铸造,是指在高压的作用下使液态或半液态金属以较高的速度注射到压 铸模具型腔,在压力下成型和凝固而获得铸件的方法。 压铸机主要由合模机构、压射机构、动力系统和控制系统组成,此外还有安全防护机构。 合模机构作用是实现开模及合模动作、合拢后锁紧模具的作用,合模机构准确性、可靠 性是压铸件精度、致密度、生产效率和生产安全性的基础。压射机构将金属液压入模具 型腔进行充填成型的机构,由压室、冲头、压射缸、增压器组成,压射机构性能影响铸 件的力学性能、表面质量、致密性等特性。

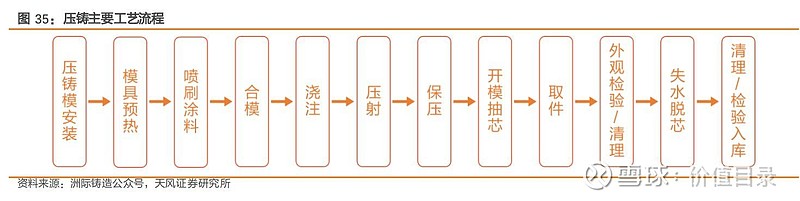

压铸是一种金属铸造工艺,主要用于非铁金属及其合金,特点是利用模具内腔对融化的 金属施加高压,模具通常是用强度更高的合金加工而成的,工作过程类似于注塑成型。 其工作流程包括安装模具、模具预热、喷刷涂料、合模、浇注、压射、保压、开模抽芯、 取件,视铸件需求还需要进行再加工,之后清理、检验入库。

压铸机应用集中于汽车行业,铸造铝合金制品广泛使用

根据华经产业研究院《2020 年中国压铸机市场现状分析》,压铸机下游应用主要集中于汽 车、摩托车,占比达 65%,其余下游领域包括家用电器、3C 设备、机电工具、建材等。 车用铝合金按不同加工性能可分为铸造铝合金和变形铝合金两种,铸造铝合金是汽车用 铝最大的的种类,占比约为 54%~70%,汽车中铸造铝合金广泛用于车轮、发动机部件、 底架、减震器支架以及空间框架等结构件。

以汽车行业压铸产业链为例,产业上游主要分为金属原材料、压铸机、压铸模具三类厂 商,根据压铸件生产运营模式的不同,压铸件可以由独立的压铸厂生产,亦可由整机厂 的内部部门配套生产。内部压铸厂生产的铸件品种较为单一,集中度高,产量、品种稳 定,如特斯拉、小鹏、长安汽车、一汽在内部设立压铸部门;独立压铸厂则适应多个客 户对压铸件采购的不同需求,提供品种较多,市场化程度较高,中游压铸结构件生产商 有文灿股份、拓普集团、广东鸿图等,其下游客户包括大众、沃尔沃等。

3.2. 行业趋势:电车轻量化拉动铝应用,一体化压铸引领新“福特时代”

新能源汽车用铝量提升,带动铝合金制品技术升级

目前铝合金制品已经在新能源、混动汽车电池包壳体、电驱动壳体、电机和减速器一体 机壳等领域得到广泛应用。2021 年燃油车与新能源车单车用铝量分别为 145kg 和 173kg, 根据工信部《节能与新能源技术路线图》的规划,我国 2025、2030 年单车用铝量目标为 250、350kg。根据 CM Group 和立鼎产业研究院的数据,我国纯电动车单车用铝渗透率 不断提升,2018 年整车渗透率为 31%,预计 2025 年将大幅上升至 50%,2023 年达 56%。 新能源汽车对动力性、安全性、舒适性、轻量化等技术指标要求的不断提高,其所需铝 合金制品逐渐向薄壁、高强、低成本与一体化集成结构方向发展,为压铸技术的发展提 供了应用基础与源动力。

我们认为推动新能源汽车用铝量提升的原因主要为:减重、提效、降本

3.3. 行业发展:头部车企掀起一体化压铸潮流,二三梯队迅速跟进

一体化压铸需求端高速增长,大型一体化压铸正在推进

根据华经产业研究院的数据,2021-2025 年一体化压铸市场将随着新能源汽车和一体化 压铸渗透率的推进迎来高速发展,2021 年市场规模仅为 5 亿元,预计到 2025 年将达到 181 亿元。不同尺寸的汽车零部件需要不同吨位的压铸机。

从铝合金小件外壳(上限 1600T)到车身结构件(减震筒/纵梁/A/B 柱等)(上限 4400T), 所需压机的锁模力不断提升,一般的高压压铸机在 1000-4400T 之间,但一体化压铸需要 6000T 以上的大型、超大型压铸机。

从进度上看,特斯拉引领一体压铸大趋势,在 2020 年量产使用一体化铸造后底板,在 2023-2024 年计划实现前机舱一体化压铸量产,预计使用 6000T 压铸机,2025 年实现前 地板一体化压铸量产,使用 9000T 以上压铸机,同时 Cybertruck 将采用 9000T 级别压铸 机(前后底板)。

3.4. 行业格局:大型化单台价值量提升,市场头部或趋集中

全球超大型压铸设备提供者有限,力劲科技领跑锁模力与市占率 能够制造用于车辆一体化压铸件的大型、超大型压铸机的厂商主要有以下几家:力劲科 技(含子公司意大利意德拉 IRAD)、伊之密、海天金属、(德国)布勒集团。从锁模力大 小来看,力劲科技位于第一梯队,在 9000T 之上还有 12000T 和 16000T 机型,而其余厂 商最大锁模力则在 9000T 左右。

压铸机市场呈现出与注塑机类似的一超多强格局。根据华经产业研究院的数据,2020 年 中国存量冷室压铸机市场中,力劲占有 49%的市场,伊之密占有 14%的市场,其余主要厂 商占有的份额小于 10%。据力劲科技官方公布的数据,2022 财年,力劲全球超大型压铸 机市占率为 90%,中国国内压铸机市场市占率为 56.8%。根据力劲科技的数据,我们大致 推算,伊之密 2022 年市占率约为 8.4%。

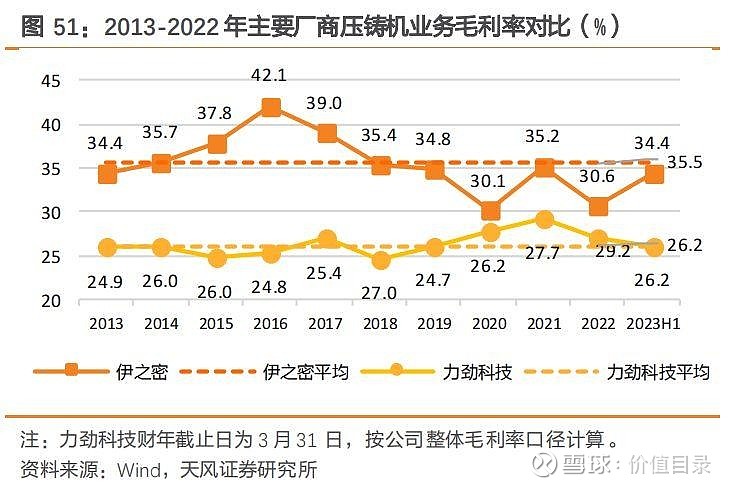

从伊之密与力劲科技压铸机业务营收对比来看,力劲科技疫情后营收快速恢复,2020 财 年(按人民币计算)就已突破疫情前的水平,2022 财年压铸机营收达 38.8 亿元,较上年 大幅增长 25.2%,实现压铸机市场占有率提升;伊之密压铸机业务较为稳定,疫情以来营 收持续增加。从毛利率来看,伊之密压铸机毛利率平均水平较高,2013-2022 年平均毛 利率在 35.5%,高于力劲科技的平均毛利率水平(力劲科技未披露产品毛利率,按公司总 营收口径计算)。2023 年上半年度,伊之密、力劲科技毛利率分别为 35.5%、26.2%。

3.5. 伊之密压铸机:打造品牌矩阵,超大型压铸机持续布局

伊之密压铸机种类完整,覆盖冷室、热室,铝合金、镁合金,以及多种吨位的压铸机。 公司的 LEAP 系列超大型压铸机具备较高锁模力,最高可达 9000T,是伊之密在压铸机开 发商的重大突破。LEAP9000T 压铸机最大锁模力可达 100000kN,融合了全新 LEAP 系列 先进压射系统、控制系统,充分满足新能源汽车超大型一体化压铸件的工艺要求。

4. 伊之密优势:深厚经验+全周期服务,优秀设备企业具较强α

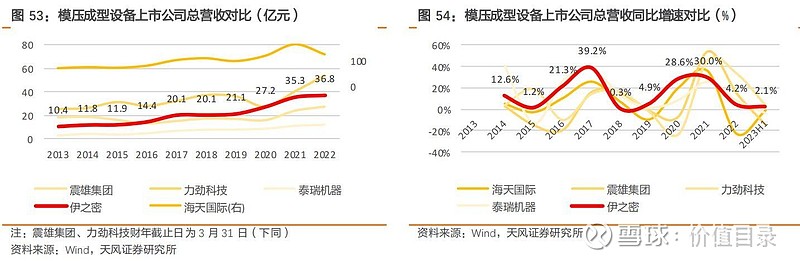

公司业务优于行业:增速、毛利、净利居行业前列,多年持续正增长 综合对比模压成型上市公司海天国际、震雄集团、力劲科技、泰瑞机器,伊之密业务呈 现出较强成长性。从营收绝对值来看,伊之密 2013-2022 年均为正增长,不断实现突破, 2022 年营收位列注塑机龙头海天国际和压铸机龙头力劲科技之后,保持稳健增长。从营 收同比增速来看,伊之密表现出较强发展韧性,在 2015 年、2019 年、2023 年上半年所 选可比公司营收同比增速均值为负的情况下,公司仍能保持营收正增长。

此为报告精编节选,报告PDF原文:

《伊之密(300415)注塑机基本盘稳固,一体化压铸打开成长空间-天风证券[朱晔]-20240324【31页】》

报告来源:【价值目录】