盈利改善、辅助服务倍增,火电行情三部曲演绎在即。

年报有几点共性 值得讨论:(1)高 ROE 下的净资产增长:电价保持高位,受益长协煤 比例提升和现货煤价回落,盈利大幅改善,同时由于过去几年亏损导致 净资产低位,ROE 更高(如华润电力 ROE 达 13%,此前 2020 年也仅 9.6%),也带动了净资产迅速增长(如华能国际剔除永续债后的净资产同 比+13%);

(2)现金流大幅提升:伴随补贴持续发放和火电盈利改善, 华能国际、华润电力、中国电力经营性现金流合计同比+36%;

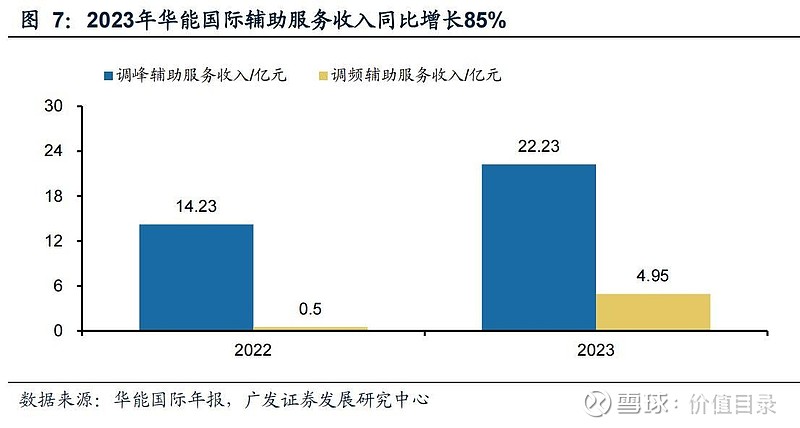

(3)辅助服务收入倍增:华能国际调峰调频等辅助服务收入合计 27 亿元,同 比+85%;(4)绿电资本开支增加,但电价回落:绿电建设加速,华能 国际预计 2024 年风光资本开支预算合计 649 亿元 (去年为 258 亿元, 实际 490 亿元),但受市场化交易影响,各家风光电价下降约 1%~10%。 业绩发布,高 ROE 下的分红、净资产增长特征正逐步显现。

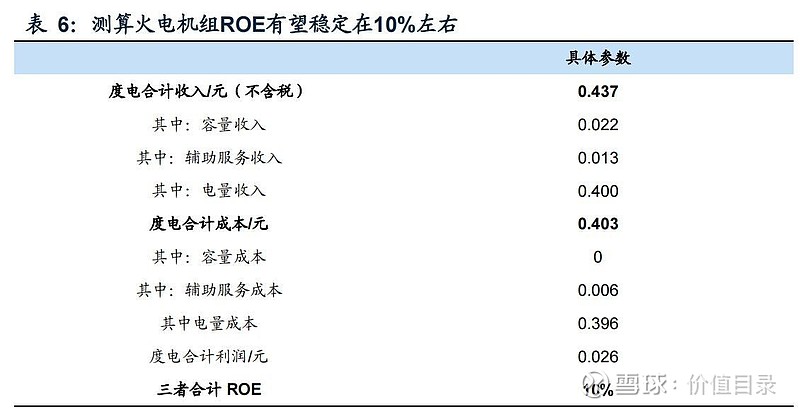

电改下的火电,ROE 模型正在变化之中,中枢将超 10%。

能源局明确 容量电价回收固定成本、电量电价回收变动成本、辅助服务回收调节成 本,我们对此进行测算:(1)3500 元/KW 的固定资产投资对应 30%的 资本金比例,对应净资产约为 1050 元/KW;(2)容量电价:针对 330 元/KW 当前进行 30%补偿(2026 年提升至 50%),对应 ROE 为 6.3%; (3)辅助服务电价:考虑风光消纳需求,对应约 50 元/KW 补偿,对应 ROE 为 2.5%,后续细则将逐步完善;(4)电量电价:考虑长协煤比例 70%,现货煤价 850 元/吨的情境下,也考虑煤耗的提升,除税 0.4 元/kwh 的电量电价可提供 1.7%ROE。综合来看,伴随火电价值从“用煤发电 的加工业”向“风光消纳的调节资源”,ROE 中枢将维持在 10%以上。

“公用事业化”的进程正在加速。以盈利稳定、长久期、高分红等属性来对公用事业化程度进行衡量。

水电的盈利稳定+优质现金流+持续分 红,可作为公用事业化的模型标杆和估值样板;火电在能源安全的大背 景下,高 ROE+盈利稳定性提升+逐步兑现成长和分红,当前显著低估; 核电模型类比水电,建设提速保障成长性;绿电装机有望高增、火电也 将助力消纳问题改善,IRR 模型逐步明确。伴随能源安全,政策端对于 公用事业的呵护正得到体现,各板块公用事业化均将加速。

火电公用事业化加速电力价值变迁。火电建议关注高 ROE(浙能电力、 华电国际、华润电力、华能国际)、高股息(申能股份、内蒙华电)、高 成长(国电电力、皖能电力);水电关注长江电力、川投能源、国投电 力;绿电关注低估值龙源电力 H、福能股份;灵活性改造青达环保。

此为报告精编节选,报告PDF原文:

《公用事业-公用事业行业深度跟踪:辅助服务收入倍增,火电价值已然变革-广发证券[郭鹏,姜涛,许子怡]-20240324【28页】》

报告来源:【价值目录】