1. 公司以聚醚胺产品为核心,前瞻性布局多种先进光学材料

公司股权结构清晰,实控人持股比例集中。阿科力,全称为无锡阿科力科技股份有限公 司,是一家从事聚醚胺、光学级聚合物材料用树脂、高透光材料等化工新材料产品生产 与研发的高新技术企业,先后荣获国家专精特新小巨人企业、江苏省高新技术企业、江 苏省重点企业研发机构、江苏省科技小巨人企业等称号。截至 2023 年三季报,公司实 际控制人控人为朱学军家族(包括其配偶崔小丽,其子朱萌),合计持股 45.54%。

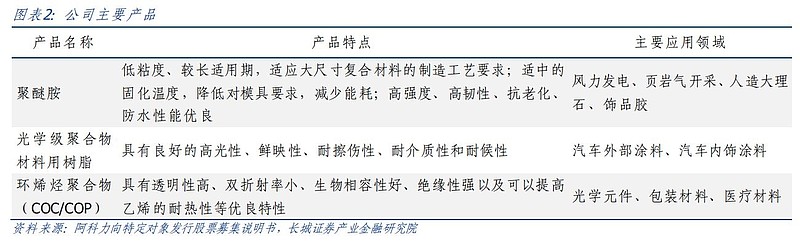

公司新材料领域深耕多年,“聚醚胺+光学材料”构筑稳定收入来源。公司已成为国内领 先的少数能够规模化生产聚醚胺、光学级聚合物材料用树脂的科技型企业,产品主要包 括聚醚胺、光学级聚合物材料用树脂以及高透光材料(COC 尚未实现销售),下游应用 领域主要涵盖风力发电、页岩气开采、汽车内外部涂料、光学元件等领域。其中聚醚胺 为公司核心产品。2019-2023H1,公司聚醚胺板块收入分别为 3.15、3.92、6.47、4.91 以及 1.83 亿元,营收占比分别为 62.36%、72.91%、73.49%、68.89%以及 65.52%。

2. 聚醚胺:短期内行业景气度较低,长期需求稳定增长

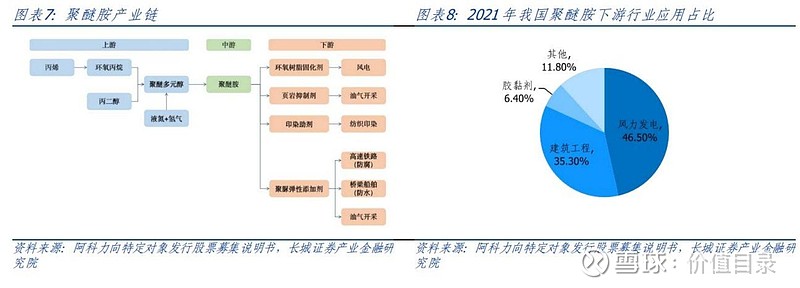

聚醚胺综合性能优异,下游应用领域广泛。聚醚胺(PEA)是一种新型的精细化工材料, 其末端活性官能团为胺基,主链为不同分子量的聚环氧丙烷/环氧乙烷。聚醚胺可通过聚 乙二醇、聚丙二醇或者乙二醇/丙二醇共聚物在高温高压下氨化得到。由于端氨基的反应 活性,聚醚胺其能与多种反应基团作用,通过选择不同的聚氧化烷基结构,可调节聚醚 胺的反应活性、韧性、粘度以及亲水性等一系列性能。聚醚胺具有稳定性好、不易白化、 固化后光泽度好及硬度高等优点,广泛应用于风电、油气开采、建筑、胶黏剂、纺织品 处理等领域,其中风电为主要应用领域,2021 年在我国聚醚胺下游行业应用占比为 46.65%。

建筑、胶粘剂等下游应用领域共同推动聚醚胺需求量增长。建筑方面,聚醚胺可用于地 坪固化剂、水性涂料、缩脲防水材料及美缝剂等材料的生产。根据弗若斯特沙利文数据 预测,2022-2025 年我国建筑行业聚醚胺需求量由 3.8 万吨增长至 5.9 万吨,年复合增 长率为 15.79%。胶粘剂方面,聚醚胺为碎石制造高端人造大理石的关键原材料。同时 聚醚胺因其低粘度、低色泽、较长的可操作时间非常适合饰品胶的制作和生产,目前环 氧饰品胶的固化剂绝大多数采用聚醚胺。根据弗若斯特沙利文数据预测,2022-2025 年 我国胶粘剂行业聚醚胺需求量由 0.7 万吨增长至 1.3 万吨,年复合增长率为 22.92%。

页岩气产量持续攀升,成为拉动聚醚胺需求增长新动力。全球页岩气资源丰富,根据《中 国页岩气发展前景及挑战》数据显示,全球页岩气估算地质资源量为 1014 万亿 m3,可 采资源量为 243 万亿 m3。页岩气行业经历科学探索、技术突破和规模应用、技术升级 3 个发展阶段后,2022 年全球产量已达 8547 亿 m3,占全球天然气产量 21.2%,其中美国页岩气产量 8070 亿 m3,产量占比为 94.42%。我国页岩气开采发展起步较晚,从 2005 年起经历了评层选区、开发试验、示范区建设、规模开发 4 个阶段,产量持续攀升, 2013-2022 年我国页岩气产量由 2 亿 m3增长至 240 亿 m3,实现从无到有的突破。未来 页岩气仍为我国大力发展方向,国家能源局在《页岩气发展规划(2016-2020 年)》提出, “十四五”及“十五五”期间要实现我国页岩气产业加快发展,2030 年实现页岩气产量 800-1000 亿立方米。根据阿科力向特定对象发行股票募集说明书,聚醚胺是近十年来发 展出的综合效果最佳的页岩抑制剂,也是海上油气开采中最环保的抑制剂,页岩气开采 规模的扩大有望成为未来推动聚醚胺需求高速增长的主要动力。

多应用领域需求驱动下,聚醚胺市场规模持续增长。随着页岩油气开采、以风电为代表 的新能源产业的持续高速发展以及聚醚胺在环保涂料等行业的拓展应用,下游对聚醚胺 市场需求日益旺盛。根据中金企信数据预测,2022-2025 年全球聚醚胺销售规模将由 35.5 万吨增长至 48.6 万吨,年复合增长率为 11.04%。我国聚醚胺市场受风电装机总量的不 断扩大以及页岩油气及海洋油气开采活动的快速增长等因素影响,也将保持增长势头。 根据弗若斯特沙利文数据预测,2022-2025 年我国聚醚胺销售规模将由 9.48 万吨增长至 14.80 万吨,年复合增长率为 16.01%。

2.2 供给端:行业壁垒较高,供给格局集中

聚醚胺行业具有技术与认证双重壁垒。技术壁垒主要体现在工艺路线的设计以及催化剂 的选择,其将直接影响产品转化率以及质量。龙头企业拥有经验丰富的研发团队以及先 进的仪器设备,在市场竞争中具有优势,因而对新进入者形成一定壁垒。 认证壁垒主要体现在风电、页岩气等终端应用企业对产品的质量以及供应链稳定性有着 较高的要求,因此聚醚胺生产商需通过下游客户的认证体系,认证周期较长。同时下游 客户出于生产稳定性的考虑,不会轻易更换供应商,新进入者难以开拓市场。

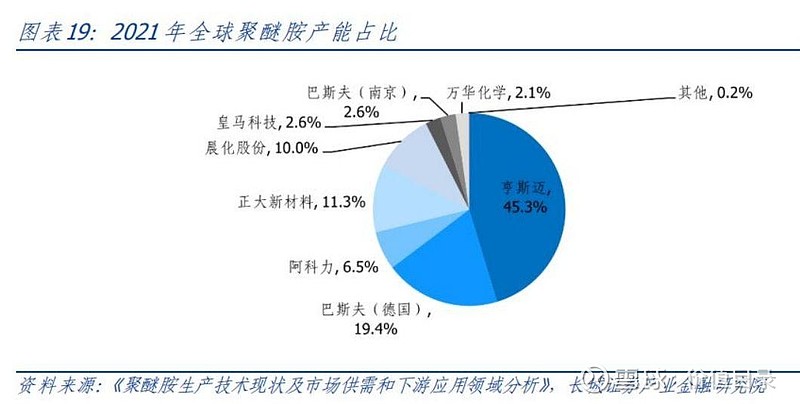

行业供给格局集中,海外龙头企业占据主要市场份额。根据《聚醚胺生产技术现状及市 场供需和下游应用领域分析》数据显示,截至 2021 年底,全球聚醚胺产能为 30.9 万吨 /年,其中亨斯迈产能为 14 万吨/年,德国巴斯夫产能为 6 万吨/年,两家企业合计产能 占比为 64.72%。其余产能主要集中在中国,主要包括阿科力 2 万吨/年、正大新材料 3.5 万吨/年、晨化股份 3.1 万吨/年、皇马科技 0.8 万吨/年、巴斯夫(南京)0.8 万吨/年, 万华化学 0.65 万吨/年以及其他企业 0.05 万吨/年。

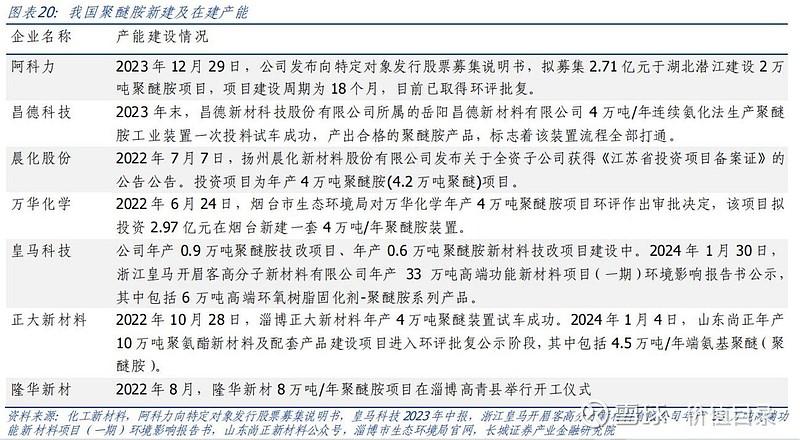

国内企业加快布局,在建产能众多。近年来国内聚醚胺产能建设速度明显加快,新建产 能主要集中在阿科力,正大新材料、晨化股份、昌德科技、皇马科技、万华化学、隆华 新材等企业。根据《聚醚胺生产技术现状及市场供需和下游应用领域分析》预测,2025 年世界聚醚胺产能将达到 42.4 万吨/年,2021-2025 年产能复合增长率为 8.2%,国内聚 醚胺产能将达到 22.4 万吨/年,2021-2025 年产能复合增长率为 19.7%,远超世界增速。 我们认为国内聚醚胺产能的快速扩张使得未来供给预期偏宽松,进而对聚醚胺价格形成 一定压力。

3. COC/COP:国产化替代放量在即,行业格局有望重塑

3.1 COC/COP 下游应用领域广泛,技术壁垒较高

COC/COP(环烯烃聚合物)是由环烯烃单聚或环烯烃与烯烃共聚产生的优良光学材料。 COC/COP 是由乙烯和降冰片烯分别通过mCOC 生产工艺和ROMP 生产工艺获得的,COC 为烯烃与环烯烃单体共聚而成的共聚物,COP 是由环烯烃单体单聚而成的单聚体,其中 主要中间体降冰片烯通常由双环戊二烯与乙烯发生 Diels-Alder 反应制备而成。

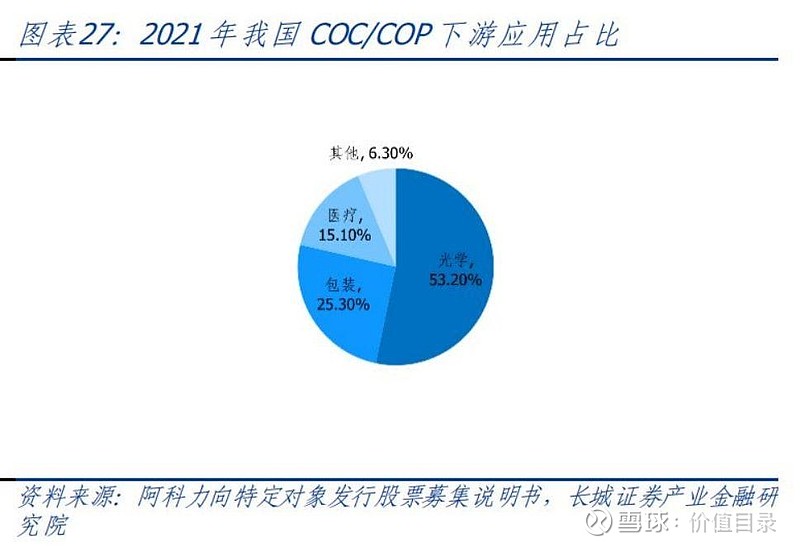

COC/COP 性能优异,下游应用领域众多。COC/COP 拥有热变形温度高、透明性高、双 折射率低、介质损耗小、介电常数小等优良特性,可用于各类镜头、显示屏薄膜、5G 天 线接收罩等光学元件的制造;COC/COP 具有高收缩性、低收缩力、低密度以及高气体阻 隔性等特征,可用于生产食品、化妆品、保健品等高端应用领域的包装材料;COC/COP 还具有水汽阻隔性高、生物相容性好、耐热和耐化学腐蚀等优异性能,可用于制作微量 滴定板、血液储存器、试管、预充针和吸液管等医疗器械。根据阿科力向特定对象发行 股票募集说明书披露,2021 年 COC/COP 下游主要应用领域为光学元件,其占比为 53.20%。

相比于其他光学高分子材料,COC/COP 在性能上具有明显优势。传统透明光学材料以 玻璃为主,但其存在质量重、易碎、加工成各种形状的自由度小、加工耗能大等问题。 在光学元件轻量化、低成本的发展要求下,光学透明高分子材料取代玻璃已成为主要发 展趋势。光学透明高分子材料需要具有高透明性、低双折率、高耐热性、低吸湿性以及 一定的力学强度。相比于 PMMA、PC 等主要透明光学高分子材料,COC/COP 具有密度 低,低吸水率、高耐热性、低介电常数等特点,未来光学领域中应用占比有望逐步提高。

COC/COP 商业化壁垒较高。根据阿科力向特定对象发行股票第二轮问询函回复, COC/COP 的商业化难点主要有 4 个方面:具体包括环烯烃单体的制备、高效催化剂的研 究与开发、聚合及后处理工艺以及环烯烃聚合物的客户验证。

3.2 COC/COP 下游需求量不断提高,供给格局集中

手机镜头方面,多摄像头趋势拉动 COC/COP 需求提升。2023 年消费电子市场短期低 迷,智能手机出货量出现下滑。根据 IDC 数据显示,2023 年全球智能手机出货量为 11.63 亿部,同比下降 3.45%。长期来看,随着全球经济的逐步复苏以及东南亚等新兴市场的 快速发展,全球智能手机出货量仍有上升空间。此外,为满足消费者对智能手机拍照与 摄像性能的更高要求,“三摄”、“四摄”等概念逐步提出。根据集邦咨询数据显示, 2019-2023 年间,全球搭载三摄像头及以上的手机出货量占比已由 34%增长至 67%。 我们认为,智能手机出货量的回升以及单个手机搭载摄像头数的提升将推动手机镜头出 货量的提升,进而推动 COC/COP 光学材料需求的提升。

整体来看,COC/COP 下游需求量不断提升,光学领域仍为主要下游应用市场。根据中 商产业研究院数据显示,2020-2025 年间,我国 COC/COP 消费量由 2.0 万吨增长至 2.9 万吨,年复合增长率为 7.71%,从下游消费结构来看,光学领域应用占比将不断提升。 我们以 2021 年下游应用领域占比进行推算,预计 2025 年光学领域、包装领域、医疗领 域 COC/COP 消费量分别为 1.54、0.76 与 0.44 万吨。

我国企业加速 COC/COP 产业布局,国产化替代进程加速。为确保 COC/COP 供应链安 全,我国多家企业努力打破技术垄断,积极实现 COC/COP 国产替代化,目前已取得一 定进展。阿科力于 2017 年启动年产 10000 吨高透光材料新建项目,2023 年 9 月已完成 环烯烃单体生产工艺优化,千吨级聚合物产线正在建设当中。2022 年 10 月公司计划建 设 3 万吨光学材料(环烯烃单体及聚合物)项目,其中一期工程产能包括 0.7 万吨环烯 烃单体以及 0.3 万吨环烯烃聚合物,2023 年上半年已取得环评批复。 拓烯光学计划建 设年产 2.1 万吨高端光学新材料项目,项目一期已于 2023 年 6 月竣工,计划 2023 年三 季度投产。金发科技通过自主研发,成功完成了医疗级与光学级 COC 材料的小试,80 吨/年中试线已于 2023 年 9 月投产。鲁华泓锦于盘锦精细化工产业开发区规划环烯烃共 聚物产能 500 吨、降冰片烯产能 1000 吨,项目已于 2023 年 1 月取得环评批复。

公司在光学材料领域深耕多年,成熟的研发团队助力 COC/COP 产品开发。根据阿科力 向特定对象发行股票第二轮问询函披露,公司于 2004 年成功研制树脂镜片用材料,推 出了具有不同折射率的系列化产品,成功实现进口替代。此后,公司在光学材料领域持 续深耕,积累了丰富的光学材料关键技术指标控制和调控方案,打造了一支具有丰富研 发经验的技术团队。COC/COP 的生产工艺与公司原有产品的生产工艺具有一定共通性, 公司前期积累丰富的提纯经验能够有效控制聚合过程以实现环烯烃聚合物的产业化。公 司研发人员能够迅速将现有业务的研发以及生产经验应用到 COC/COP 的产业化进程中, 实现新老产品的有效协同以确保 COC/COP 开发的顺利开展。

公司产线建设有条不紊,COC 产品放量在即。公司于 2017 年启动年产 10000 吨高透光 材料新建项目,2023 年 9 月项目完成一期工程(生产环烯烃单体 5000 吨)工艺优化, 千吨级聚合物产线正在建设当中。2022 年 10 月公司计划于潜江江汉盐化工业园建设 3 万吨光学材料(环烯烃单体及聚合物)项目,其中一期工程产能预计为 1 万吨,包括 0.7 万吨环烯烃单体以及 0.3 万吨环烯烃聚合物,2023 年上半年已取得环评批复。根据阿科 力向特定对象发行股票预案修订公告,公司决定以自有资金推进年产 1 万吨光学材料(环 烯烃单体及聚合物)项目。

此为报告精编节选,报告PDF原文:

《阿科力(603722)COC国产替代蓄势待发,看好COC产品国产化进程-长城证券[肖亚平,林森]-20240304【27页】》

报告来源:【价值目录】