核心图表

一、人形机器人拉动高性能钕铁硼大量需求

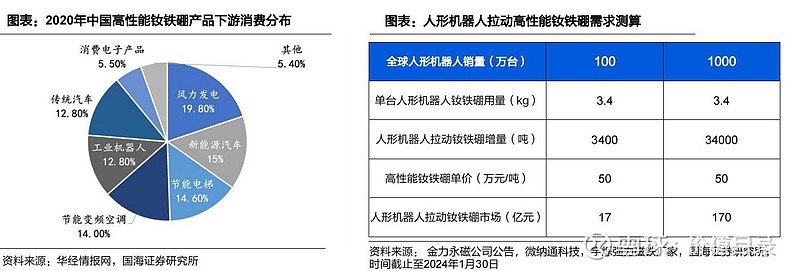

● 钕铁硼产业链下游应用包括新能源汽车、变频空调、风力发电、机器人制造等领域,新能源车、机器人成为未来钕 铁硼永磁材料的重要增长点。一辆新能源汽车中需要使用到电机的部位达到30个,配备的电机数量可达50台。预计 特斯拉每台人形机器人需要3.4kg高性能钕铁硼永磁材料。此外,每台高端变频空调的高性能钕铁硼用量达到 0.28kg,每台工业机器人高性能钕铁硼用量范围约为0.3-30kg。

● 我们预测,一台人形机器人将消耗3.4kg的高性能钕铁硼产品,在未来全球人形机器人销量达到100万台、1000万台 时,人形机器人将分别给高性能钕铁硼市场带来3400吨、3.4万吨的增量,未来增长空间庞大。

永磁材料是决定电机性能的关键

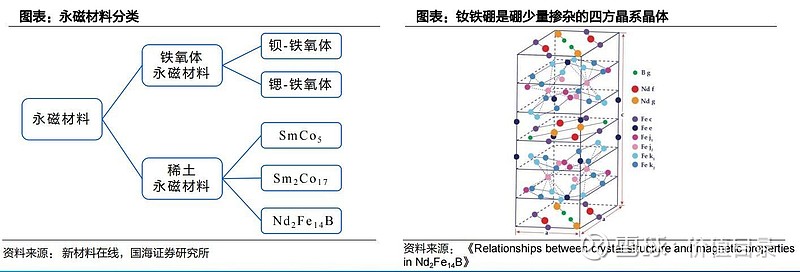

● 永磁材料,又称“硬磁材料”,指的是一经磁化即能保持恒定磁性的材料,主要利用钕、钐等稀土元素与钴、铁等 过渡金属组成合金,代表为稀土永磁材料、铁氧体永磁材料。自第一代稀土永磁材料问世以来,稀土永磁已经历第 一代SmCo5系材料,第二代沉淀硬化型Sm2Co1 7系磁体,发展到第三代钕铁硼(Nd2Fe 1 4B)系永磁材料。

● 钕铁硼永磁材料具有高磁能积、高矫顽力、体积小、质量轻、稳定性强的特性,是目前应用范围最广、性价比最高、 综合性能最优的磁性材料。根据生产工艺的不同,钕铁硼永磁材料可分为烧结钕铁硼、粘结钕铁硼、热压钕铁硼。 烧结钕铁硼产量占比最高,基本保持在85%以上,处于市场主导地位。

高性能钕铁硼是电机永磁材料的最优解

● 高性能钕铁硼是内禀矫顽力和最大磁能积之和大于60的烧结钕铁硼磁材。相比于产品同质化严重、技术含量 低的中低性能钕铁硼产品,高性能钕铁硼具有极高的尺寸精度,磁性均匀性和一致性好,易加工成各种形状 尺寸,特别适用于高功率、高磁场领域以及小型化、轻量化的各种产品。

● 伺服电机是驱动人形机器人运行的无法取代的方式。伺服电机在控制精度、过载能力、速度响应等方面均优 于步进电机,更加适用于机器人领域。而永磁材料是伺服电机性能优劣的关键;在人形机器人轻量化、体积 小的要求下,高性能钕铁硼成为电机永磁材料的最优解

钕铁硼产业链上游是稀土开采和冶炼分离行业;中游主要为钕铁硼生产制造行业,两极分化明显:低端市场 门槛低,产能分散,产品同质化明显,市场竞争无序,而高端市场具有较高的技术、资金准入门槛,未来发 展空间广阔;钕铁硼产业链下游应用包括新能源汽车、节能电机、风力发电、机器人制造等领域。

高性能钕铁硼行业门槛高

● 钕铁硼产业链中端企业在国际上有日本日立金属、信越化工、德国VAC等企业,在中国有中科三环、金力永 磁、正海磁材、宁波韵升、英洛华等企业。

● 高性能钕铁硼产品需求充足,但存在较高的专利壁垒,生产技术门槛较高。国际龙头凭借先发优势,通过专 利封锁国际市场、强化其垄断地位,如日立金属拥有大部分关于烧结钕铁硼的专利等。国内企业只能通过专 利使用许可生产并向海外销售相关材料。

高性能钕铁硼行业竞争格局

● 高端产能不足,规模两极分化。据工信部数据,2022年中国烧结钕铁硼产量预计超过23万吨,但其中高性能钕铁硼 产量预计仅有6.4万吨,占比不足30%。目前中国钕铁硼永磁材料生产企业普遍规模较小、技术工艺相对简单、产品 性能及品质不高,而高端应用领域产能不足,目前只有少量上市企业能够从事相关研发和生产。

● 国产替代加速,有望突破专利封锁。2021年中国高性能钕铁硼市场中,上市企业市占率超过95%;在未来随着各上 市企业产能扩张,国产高性能钕铁硼产量将持续走高。同时,各上市企业研发持续攻关,在国内均有生产高性能钕 铁硼材料的相关专利技术,待日立金属专利到期后将更易冲向海外市场。

二、PEEK是优选轻量化材料

机器人轻量化

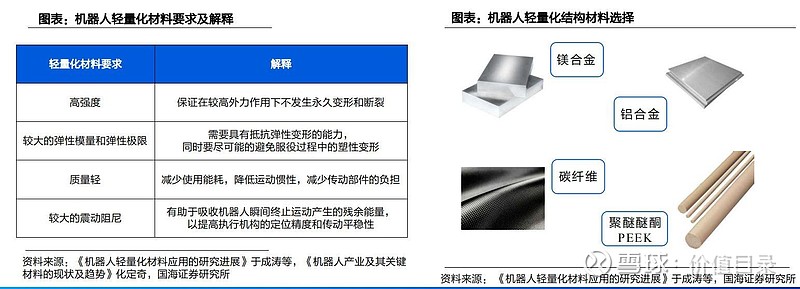

● 机器人本体轻量化技术能解决在紧密空间内的人与机器人的紧密协作、保证机器与人类一起协作工作时不会 受到机器的伤害、提高机器人的机动灵活性等问题。

● 机器人轻量化的基本原则是在保证机器人功能的先进性、稳定性、使用的可靠性和服役的安全性的前提下, 通过结构优化设计、轻量化材料选择、先进制造工艺,来达到机器人构件轻量化的目的。

聚醚醚酮PEEK

● PEEK是综合性能和产品附加值最高的特种工程塑料。PEEK 性能全面,在刚性方面优于绝大多数特种工程塑料的 同时,也兼具韧性,展现了全面的机械性能,此外也有优异的耐热、耐磨、耐腐蚀性能。

● PEEK比强度大、密度低。在满足强度要求的前提下,PEEK可以大幅度减小材料本身的自重,成为实现轻量化的 解决方案,工业领域“以塑代钢”应用空间广阔。

● PEEK可通过与碳纤维、玻纤等材料复合来提高材料的综合性能。借助于碳纤维很高的拉伸强度和弹性模量,碳纤 维复合PEEK材料展现出更高的韧性、抗冲击性、比强度、热稳定性,扩展了PEEK材料的应用场景。

PEEK市场进入壁垒较高,主要体现在:

● 研发和技术壁垒:PEEK 树脂的合成工艺难度较大,国际厂商对该技术、配方、设备等相关知识产权和技术秘密的保护和 封锁十分严格,国内厂商完全需要自主研发或与科研院所合作。

● 规模化生产壁垒:由于形成高质量、批次稳定的PEEK 树脂生产能力对技术、研发投入、工艺细节积累要求较高,因此在 实现了有效新增产能后,PEEK 材料厂商要实现有效的新增产量仍需较长的时间。全球范围内也仅有4家产能千吨级企业。

● 下游市场接受壁垒:PEEK正处于商业化程度不断提高,下游应用领域不断拓展、深化的阶段。市场对于一种新兴材料的接 受需要时间,对其特性、加工方式、应用方法的理解和认可需要逐步学习和接受。

全球PEEK 生产厂商呈现“一超多强”的竞争格局。

英国威格斯是全球最大的PEEK生产商,其次是比利时 索尔维和德国赢创,据中研股份招股说明书,截至2021年底,三家企业的产能占比超过全球总产能的80%。

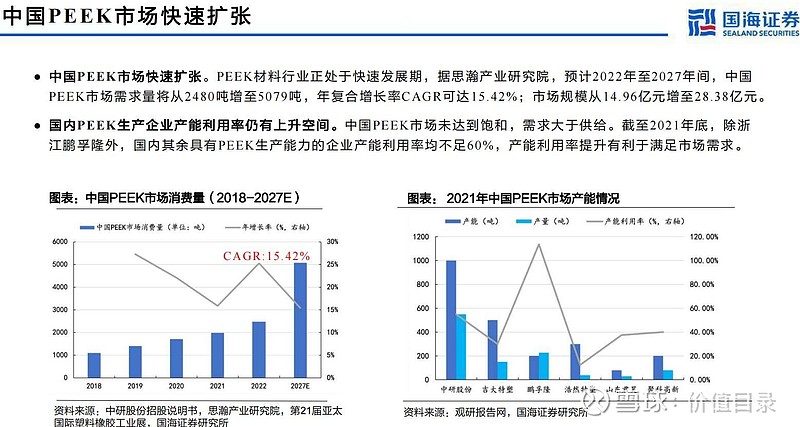

● 国产PEEK产品逐渐得到认可。2021年中国PEEK市场规模为1980吨,其中国产PEEK为1155吨,进口PEEK 为825吨,分别占比58.3%、41.7%。中研股份销量超越英国威格斯,成为中国PEEK市场市占率最高的企业, 达到30.57%。与国外产品相比,国内中研股份、鹏孚隆等企业在原料和设备方面立足于国内的同时不断提高 产能,取得了成本优势,也能保证产品纯度高,批次稳定。

PEEK有望使人形机器人更轻量化

● 上游:氟酮是合成PEEK的关键原材料。氟酮合成工艺复杂,价格高昂,每生产1吨PEEK需要消耗约0.7-0.8吨氟酮单体。 国内氟酮现有产能6200吨,在建产能7500吨,若全部投产可满足约1.8万吨PEEK产能需求。

● 中游:PEEK生产企业。PEEK市场进入门槛高,生产工艺复杂,难以形成大批量、规模化生产。国际巨头包括英国威格斯、 比利时索尔维、德国赢创,国内PEEK 产能主要集中在中研股份、浙江鹏孚隆、吉大特塑等企业。

● 下游:包括汽车、电子信息、高端制造、医疗健康等应用领域。PEEK 在汽车、电子信息、工业及能源、医疗、航空航天 等主要应用领域的关键部件、特殊工况中具有明显的性能优势,能逐步替代其他单一性材料。我们预测,一台人形机器人 将消耗10.5kg的PEEK,在未来全球人形机器人销量达到100万台、1000万台时,人形机器人将分别给PEEK市场带来 10500吨、10.5万吨的增量,分别拉动PEEK市场52.5亿元、525亿元的空间。

核心标的:

此为报告精编节选,报告PDF原文:

《机械设备-新材料产业框架之三:新材料产业深度报告:人形机器人带来新材料机遇-国海证券[李永磊,董伯骏]-20240320【75页】》

报告来源:【价值目录】