一、稀土资源整合:头部不断集中,格局加速优化

中国是世界稀土资源最为丰富的国家,根据 USGS,2022 年我国稀土储量 4400 万吨,占 世界稀土储量的 34%。但由于过去国内稀土开采和加工企业分散经营、数量众多,行业 无序竞争、过度开采、生态破坏等现象屡见不鲜。 2011 年 5 月,为提升稀土产业集中度,增强中国稀土在国际市场的议价能力,提高产业 集约程度,国务院在《关于促进稀土行业持续健康发展的若干意见》提出用 1 到 2 年时 间,基本形成以大型企业为主导的稀土行业格局,南方离子型稀土行业排名前三位的企 业集团产业集中度达到 80%以上,开启稀土行业整合。工信部提出支持大企业以资本为 纽带,通过联合、兼并、重组等方式,大力推进资源整合。

2014 年底,北方稀土集团、中国五矿、中铝公司、赣州稀土、广东稀土和厦门钨业分别 牵头的 6 家大型稀土企业集团的组建实施方案均获批准,标志稀土企业的兼并重组进入 正式实施阶段。2015 年底全国“1+5”大型稀土集团组建工作基本验收完成,共整合全 国 66 本稀土采矿证和 77 家冶炼分离企业。

六大集团(2014 年-2021 年)成立,整合初现成效

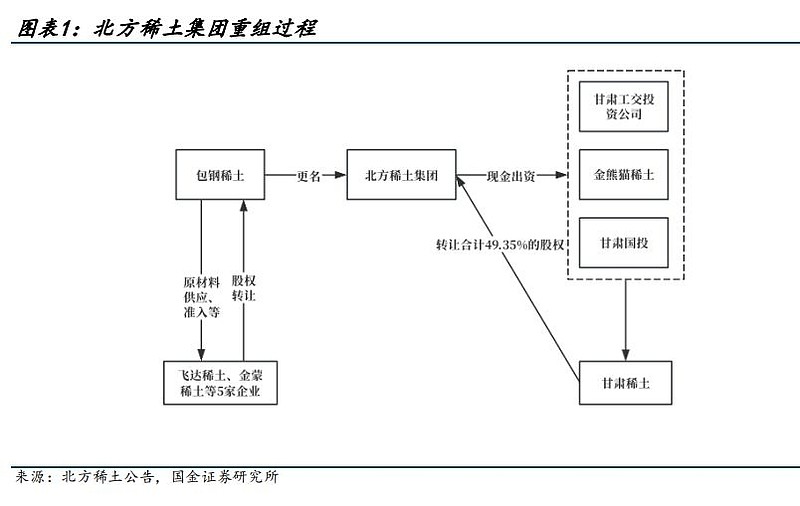

1)北方稀土集团:整合北方轻稀土资源 2014 年 12 月,内蒙古包钢稀土(集团)高科技股份有限公司(以下简称“包钢稀土”) 发布公告称,审议通过公司整合重组包头市飞达稀土有限责任公司、包头市金蒙稀土有 限责任公司、包头市红天宇稀土磁材有限公司、五原县润泽稀土有限责任公司、包头市 新源稀土高新材料有限公司五家稀土企业的相关事项,整合完成后,包钢稀土将分别持 有上述五家公司 34%、34%、34%、34%、5%的股权。2015 年 1 月,包钢稀土正式更名为中 国北方稀土(集团)高科技股份有限公司(以下简称“北方稀土”)。

2017 年 7 月,北方稀土宣布收购甘肃稀土集团金熊猫稀土有限责任公司、甘肃省国有资 产投资集团有限公司以及甘肃省工业交通投资公司分别持有的公司参股公司甘肃稀土新 材料股份有限公司 28.52%、9.29%、6.54%股权。收购完成后,公司合计持有甘肃稀土 49.35%股权。

4)中国稀有稀土股份有限公司:中铝背景,整合山东、广西等地稀土资源

2014 年 7 月,中国铝业公司(简称中铝公司)以中国稀有稀土有限公司为平台组建大型 稀土企业集团方案,明确其以资本为纽带整合广西、江苏、山东及四川等省(区)的稀 土矿山、冶炼分离企业,整合 6 家稀土开采企业和 13 家冶炼分离企业;整合广西、陕西 的全部稀土矿山、冶炼分离企业,江苏、山东、四川除其他大集团整合的企业外的稀土 矿山和冶炼分离企业。

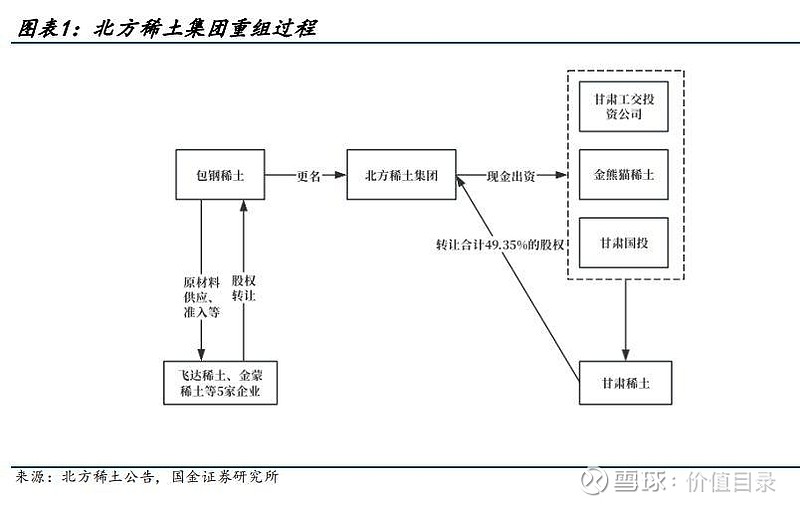

5)南方稀土集团:整合江西、四川稀土矿资源 2015 年 3 月,南方稀土集团由赣州稀土集团牵头,联合江铜集团和江西稀有稀土金属钨 业集团有限公司(下称江钨稀土)组建成立,其中赣州稀土出资 6000 万元,出资比例 60%, 为控股股东;江铜集团出资 3500 万元,出资比例 35%;江钨稀土出资 500 万元,出资比 例 5%。赣州稀土、江西铜业和江钨稀土的稀土板块资产注入南方稀土集团。

组建南方稀土集团的三家企业中,赣州稀土集团掌握的稀土资源优势最为明显,拥有分 布在赣州市下属的 18 个县市区内的稀土资源,整合之后拥有采矿证的矿山数量共为 45 座,主要集中在旗下子公司赣州稀土矿业有限公司手中,主要业务分布在稀土产业链上 游,掌握着全国 60%以上的离子型稀土配额生产量和稀土氧化物供应量。

江铜集团掌握的资源主要在四川省冕宁县,拥有四川江铜稀土有限责任公司和四川省冕 宁县方兴稀土有限公司两家稀土公司,主营业务为稀土开采、冶炼分离、产品加工及销 售。截至 2015 年合并前,四川江铜稀土年冶炼产能达 1.6 万吨/年,年采选规模达 2 万 吨。

四大集团时期(2022 年-2023 年):新央企中国稀土集团成立,深化中重稀土整合

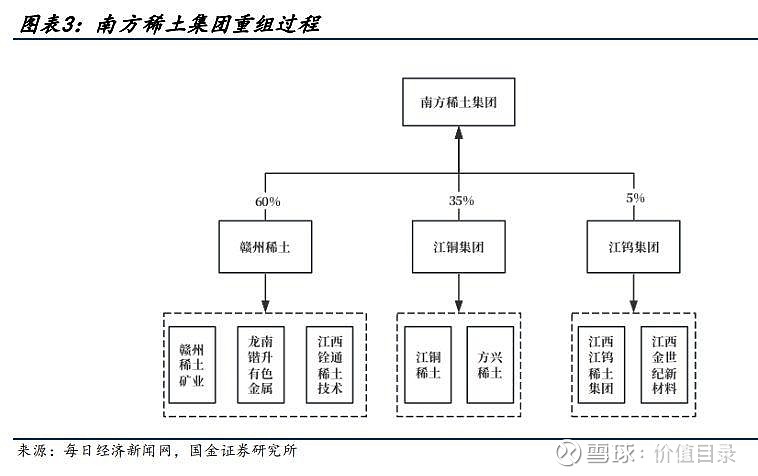

2021 年 12 月,中国铝业集团有限公司、中国五矿集团有限公司、赣州市人民政府等获得 国务院批准,成立由国务院国资委控股的中国稀土集团有限公司(以下简称“中国稀土 集团”),进行新一轮稀土资产的战略性重组,旗下的相关稀土公司股权都将整体划入中 国稀土集团,包括中铝集团持有的中国稀有稀土股份有限公司股权,中国五矿持有五矿 稀土股份有限公司、五矿稀土集团有限公司的股权,赣州稀土集团有限公司以及其所属 企业持有的中国南方稀土集团有限公司、江西赣州稀有金属交易所有限责任公司、赣州 中蓝稀土新材料科技有限公司的股权。

双雄(2023 年 12 月至今)格局,“南重北轻”

2023 年 9 月,厦门钨业与中国稀土集团签订《合作框架协议》,双方将成立两家合资公 司,其中中国稀土集团持股 51%,厦门钨业持股 49%,共同合作运营厦门钨业控制的稀土 矿山和稀土冶炼分离产业,在福建省稀土矿业开发、冶炼分离、深加工和创新领域开展 广泛合作。中国稀土与厦门钨业将通过扩证和申办新采矿证的方式,长期维持福建省内 采矿证下可开采储量在 20 万吨 REO(稀土氧化物)以上,冶炼分离合资公司在合作后 2 到 3 年内于福建省内择地投资新建 5000 至 10000 吨分离产能。

2023 年 12 月,广晟集团与中国稀土集团签订股权无偿划转协议,拟将广东稀土集团的 100%股权无偿划转至中国稀土集团。本次划转完成后,广东稀土产业集团旗下中色南方 稀土(新丰)、保定满城华保稀土、甘肃广晟稀土新材料、广晟有色、广晟稀土产业投资 基金、广州晨晖稀土产业、广东清远晟远等稀土板块公司将划转中国稀土集团。

二、稀土需求:人形机器人静待爆发,工业制造电机前景广阔

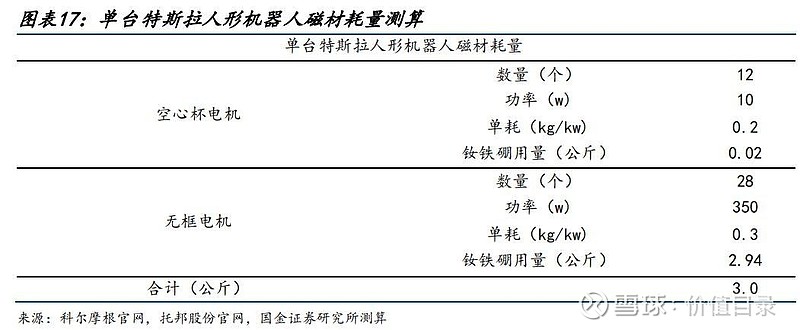

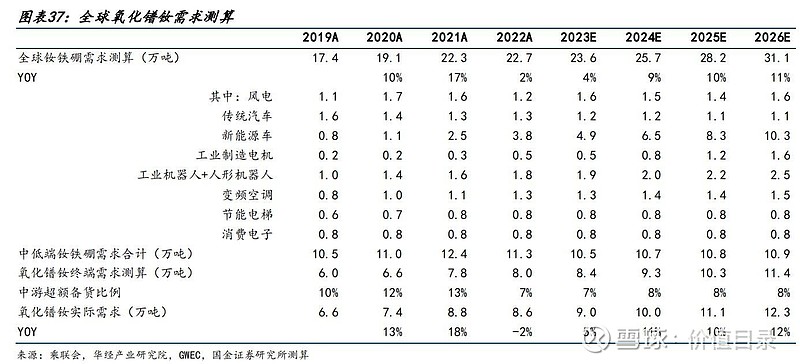

由于目前关于特斯拉人形机器人相关数据较少,我们根据国内空心杯电机生产商拓邦股 份和全球无框力矩电机龙头科尔摩根官网的机器人相关产品数据进行测算:1)空心杯电 机:根据拓邦股份官网,其 CB12 产品,可用于机器人,功率为 9.3-9.7W,由此我们假设 特斯拉人形机器人空心杯功率与此接近,单个空心杯电机功率为 10W;2)无框电机:根 据科尔摩根官网,其低压 TBM 无框电机,可用于机器人关节,功率范围为 117-900W,因 此我们取中下值,单个特斯拉人形机器人无框电机功率为 350W;3)钕铁硼单耗:由于 不同类型电机所用钕铁硼单耗不同,直驱风力发电机单耗为 0.67kg/kw;综合考虑电机大 小和应用场景要求,我们认为单耗由小到大排序为:空心杯<无框电机<风力发电机,所 以我们简单假设空心杯和无框电机的钕铁硼耗量分别为 0.20/0.30 公斤/千瓦。

基于以上假设我们预计单台特斯拉人形机器人钕铁硼耗量大致为 3.0 公斤。

根据马斯克“未来十年规划产能 500 万台”,我们假设当特斯拉实现人形机器人年产 500 万台时,全球人形机器人产量达到 1000 万台(考虑特斯拉龙头地位,假设市占率达到 50%);乐观、中性和悲观情况下,我们假设特斯拉人形机器产量的完成比例分别为 100%、 60%、10%,即全球人形机器人产量分别为 1000/600/100 万台,对应钕铁硼需求量分别分 别有望达到 3.0/1.8/0.3 万吨。

工业机器人领域,基于世界机器人联合会预测,2023-2026 年全球工业机器人安装量有 望维持在 7%;我们认为产量增速将略高于安装增速;根据智研咨询,单台工业机器人钕 铁硼消耗量为 24-37 公斤,我们这里取 25 公斤/台作为工业机器人单耗。预计 2026 年全 球工业机器人产量达到 99 万台,对应钕铁硼需求有望达到 2.5 万吨。

工业制造电机:迅速增长,空间广阔

工业制造是电机应用广泛的领域之一。在生产线上,电机被用于驱动各种机械设备,例 如输送带、机床、搅拌器、压缩机等。根据爱泽工业,工业领域用电量占全球用电量 45% 之多。在能耗双控和碳中和大背景下,提高电机能效显得尤为重要。 根据工信部和市场监督管理总局于 2021 年 11 月发布的《电机能效提升计划(2021-2023 年)》,到 2023 年,高效节能电机年产量达到 1.7 亿千瓦,在役高效节能电机占比达到 20%以上,实现年节电量 490 亿千瓦时,相当于年节约标准煤 1500 万吨,减排二氧化碳 2800 万吨。

根据工信部等六部门于 2022 年 6 月发布的《工业能效提升行动计划》,2025 年新增高效 节能电机占比达到 70%以上。

稀土永磁电机是 70 年代初期出现的一种新型永磁电机,由于稀土永磁材料的磁性能优异, 它经过充磁后不再需要外加能量就能建立很强的永久磁场,用来替代传统电机的电励磁 场所制成的稀土永磁电机不仅效率高,而且结构简单、运行可靠,还可做到体积小、重 量轻。既可达到传统电励磁电机所无法比拟的高性能(如特高效、特高速、特高响应速 度),又可以制成能满足特定运行要求的特种电机,如电梯曳引电机、汽车专用电机等。

三、稀土供给:配额增速放缓,进口矿或面临瓶颈

配额:供给刚性,增速放缓

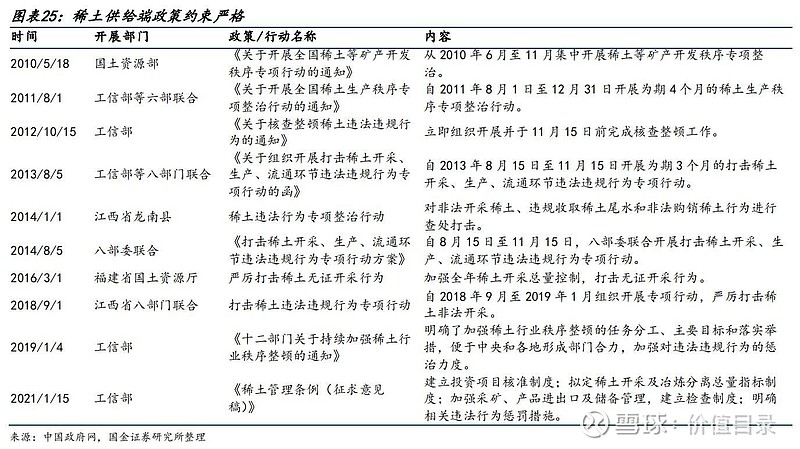

自 2017 年工信部组织稀土打黑专项行动,后续实行稀土专业发票等举措,稀土行业规范 化逐步提高。2021 年 1 月 15 日,为依法规范稀土开采、冶炼分离等生产经营秩序,有序 开发利用稀土资源,推动稀土行业高质量发展,工业和信息化部起草了《稀土管理条例 (征求意见稿)》,首次提到了立法管理稀土行业的必要性,体现在“是切实维护国家利 益和产业安全的需要、依法规范稀土生产经营秩序的需要和完善稀土管理体制的需要”。

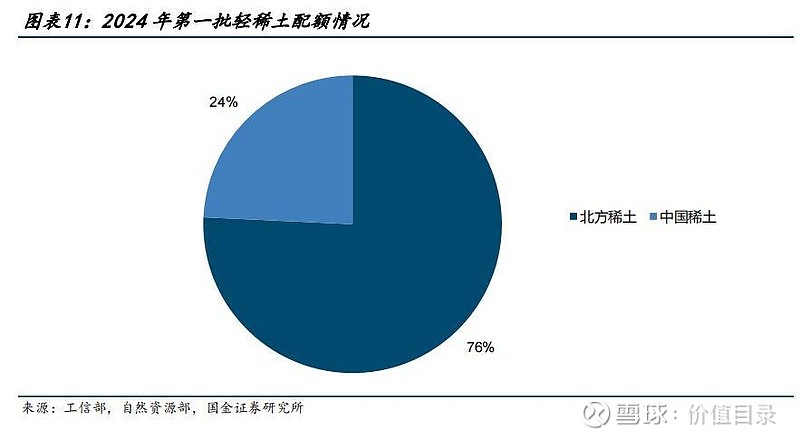

工信部、自然资源部下达 2024 年第一批稀土开采、冶炼分离总量控制指标分别为 13.5 万吨、12.7 万吨。其中:中国稀土集团岩矿型、离子型稀土指标分别为 3.03 万吨、1.01 万吨,冶炼分离产品指标为 3.90 万吨;北方稀土岩矿型稀土指标为 9.46 万吨,冶炼分 离产品指标为 8.80 万吨。岩矿型稀土合计指标为 12.49 万吨,离子型稀土合计指标为 1.01 万吨。

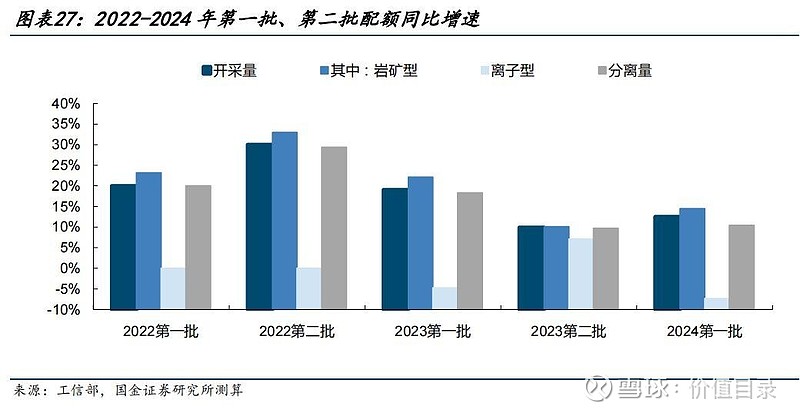

2024 年第一批矿产品指标和分离指标同比 2023 年第一批增长 12.5%、10.4%,2022-2023 年第一批矿产品指标同比增速分别为 20%/19%,第一批分离指标同比增速分别为 20%/18%; 此次矿产品和冶炼指标增速均低于往年。

四、供需平衡:配额增速的临界点何在?

配额增速 12%或为供需平衡点

新能源车将长期贡献需求增量,根据国金电车组预测:2024-2026 年全球新能源车产量 为 1861/2354/2899 万辆,其中纯电、插混产量分别为 1249/1612/2015 万辆和 612/742 /884 万辆。我们预计 2024-2026 年全球新能源车钕铁硼需求量分别为 6.5/8.3/10.3 万 吨,同比增速分别为 33%/28%/24%。由于新能源车渗透率快速提升,传统燃油车领域需 求逐步下行;变频空调、节能电梯和消费电子等领域需求稳步增长;中低端钕铁硼需求 在消费触底后有望缓慢回升。

基于以上假设,我们预计 2024-2026 年全球氧化镨钕需求分别为 10/11/12 万吨,同比增 速分别为 11%、10%、12%。

我们分别对国内配额增速在 5%-25%的区间范围内进行测算,得出:在 2024 年配额增幅小 于 12%的情况下,全球稀土供需情况有望反转。

投资建议:重点关注机器人景气相关的磁材股和基本面有望改善的资源股。供给增速下行,供需格局改善,我们认 为稀土价格后续有望触底回升,磁材基本面亦有望跟随改善,机器人景气相关的磁材标的有望充分受益,建议关注 金力永磁、中科三环和宁波韵升;稀土涨价的情况下,资源龙头和具备成长性的标的有望充分受益,资源端建议关 注北方稀土、中国稀土等标的。

此为报告精编节选,报告PDF原文:

《有色金属-稀土:央国企改革典范行业,价格底部区间或现-国金证券[李超,王钦扬]-20240307【36页】》

报告来源:【价值目录】