投资逻辑

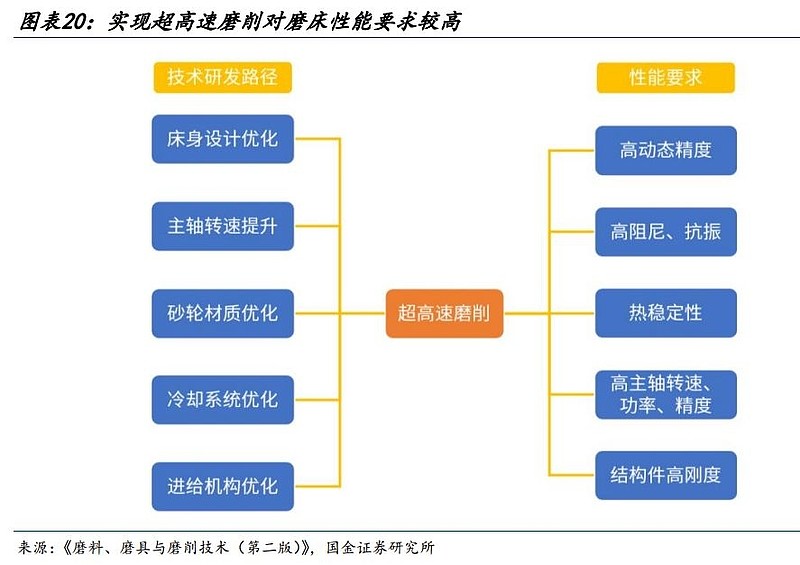

磨床为精加工而生,技术壁垒较高:磨床为适应精加工和硬表面加工需求而生,以外圆磨床、内圆磨床、平面磨床为主。在一般加工条件下精度等级可达到IT5至IT6级(研磨/抛光能达到更高),而铣削(加工中心一般为铣削)精度等级根据粗铣和精铣在IT7至IT14之间,表面粗糙度也有较大差异。为实现高精、高速加工,磨床具有较高技术壁垒,对结构件(例如磨床用丝杠可达最高精度等级C0级)、功能部件(高精度和电气控制能力)、装配均有较高要求。

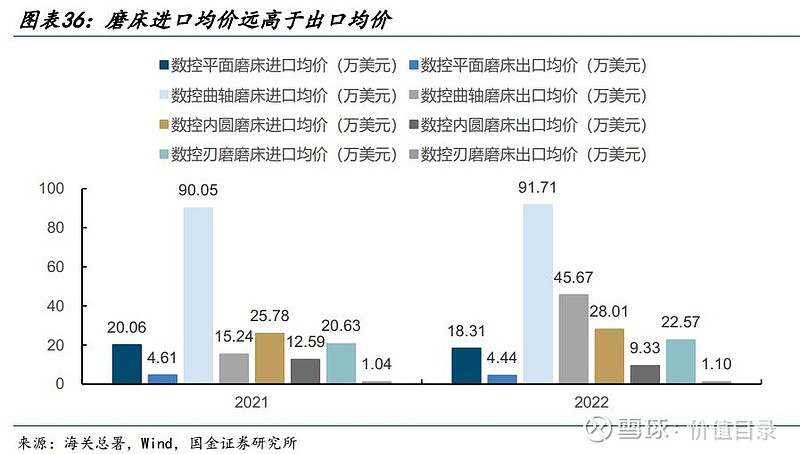

国内高端磨床进口替代空间较大,下游需求爆发有望催化国产崛起:日、美、德等国家磨床技术实力领先企业发展成熟,以“大而全”(例如PSS集团下属9大磨床品牌)、“小而美”(例如三井精机螺纹磨床份额领先)不同定位抢占市场。但从技术、专利看,国内企业正奋起直追。根据海关总署数据,22年中国磨床进口额为8.35亿美元,进口替代空间较大。同时进口均价远高于出口均价,例如数控平面磨床22年进口均价18.31万美元、出口均价4.44万美元。

目前国产五轴工具磨床与进口磨床技术差距已经较小,我们认为在有足够需求催化的背景下(例如工具磨床背景是刀具国产品牌近年高增长)能够实现国产替代,若下游需求爆发有望催化国产崛起。同时高端磨床存在较大进口限制,例如日本高端磨床出口需经过日本政府严格审查,即使购买了也有使用范围限制、移机限制等,在自主可控政策支持下有望加速国产替代。

丝杠:磨床为磨制丝杠核心设备,通过国产设备降本势在必行。在丝杠加工过程中,粗加工环节有磨削/硬车/旋风铣三种技术路线,精加工主要采用磨削加工,磨削工时约占总工时的39%,从秦川机床案例看磨床的投资额约占丝杠扩产设备投资额的48%。丝杠加工难点主要集中在滚道加工,螺母、丝杠轴分别需要进行内螺纹、外螺纹加工。

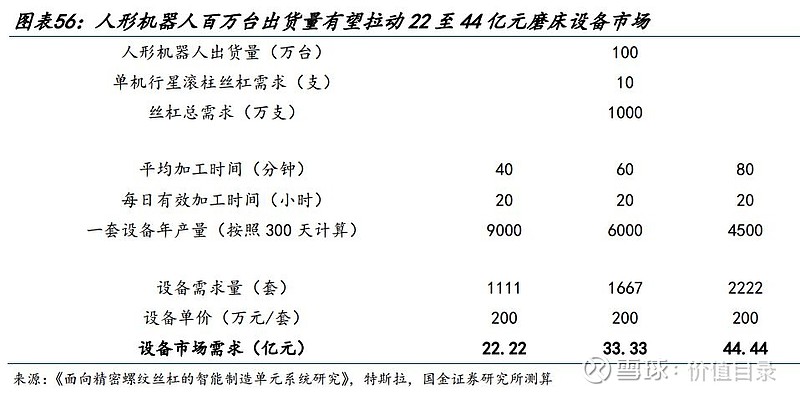

根据我们测算,按照不同加工工时计算,100万台人形机器人对应磨床22至44亿元市场空间。目前头部企业丝杠磨床主要使用日本、德国进口设备,秦川机床采购高精度床身导轨磨床单价高达2800万元。我们认为当前一方面国产螺纹磨床已具有一定技术积累,2014年上海机床厂SK7420已可实现P1级滚珠丝杠副加工,说明国内企业具备制造高端螺纹磨床的技术实力;一方面人形机器人丝杠降本诉求较强,对定制化开发&自动化升级要求较高,在这方面国内企业贴近终端客户有望抢占先机,在人形机器人行业有望实现高增长背景下,通过使用国产设备实现降本势在必行。

钛合金:苹果在手机、手表采用钛合金材料,拉动磨抛设备需求。在消费电子行业磨床广泛用于手机、电脑的玻璃面板、外壳、中框打磨抛光。目前苹果手机、手表使用了钛合金材料,安卓厂商有望跟进。钛合金材料加工难度更高,会出现高磨削温度、砂轮黏附等问题,需要对现有设备进行升级改造或更新,有望拉动相关磨抛设备需求。

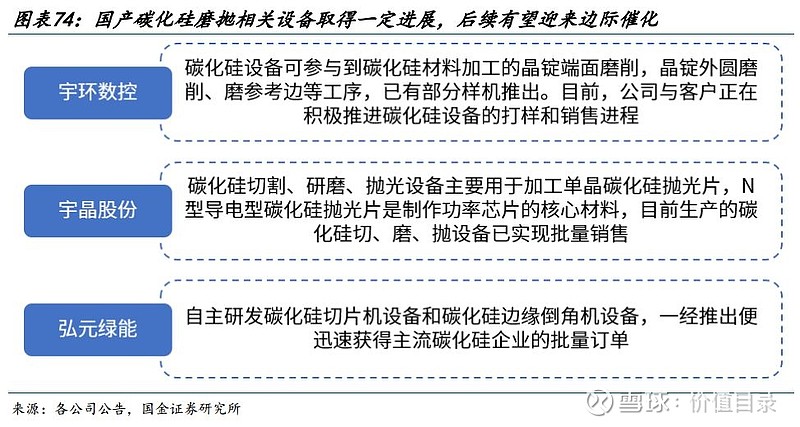

碳化硅:行业高增长拉动磨抛设备需求,国产设备开发落地后续潜在边际催化较多。在硅片制备过程中,滚磨(外圆磨)、倒角(端面磨等)、研磨(平面磨)、抛光(类似平面磨)均需要使用到磨床,有较好应用前景。根据Wolfspeed数据,汽车碳化硅渗透率有望大幅提升26年超过50%,27年汽车用碳化硅市场空间达到49.86亿美元,22至27年CAGR39%,有望拉动相关磨抛设备需求。而当前国内磨床设备供应商基本均开发了相关产品,当前正从打样逐步过渡至批量出货阶段,后续潜在边际催化较多。

投资建议

磨床为精加工而生,赛道高壁垒国产替代空间较大。当前国内磨床具有一定技术积累,在丝杠、钛合金、碳化硅下游需求多点催化背景下国产替代有望加速,建议关注华辰装备(丝杠磨床)、宇环数控(钛合金磨床、碳化硅磨床)、日发精机(丝杠磨床)、秦川机床(丝杠磨床)、华中数控(磨床数控系统)。

此为报告精编节选,报告PDF原文:

《机械设备-磨床行业研究:为精加工而生,丝杠、钛合金、碳化硅催化国产成长-国金证券-20240102【44页】》

报告来源:【价值目录】