熟悉站长的朋友知道,站长写了一系列分析中简科技的文章。

反正就是各种“十倍股”系列。

主要逻辑就是,这公司的碳纤维产品,剑指高端、定价权强势、供不应求,国内几乎没有竞争者。

制约公司业绩的主要矛盾,是产能问题。

但产能的不确定问题,很大程度上被大合同的明牌所化解,详见WX:

《碳纤维十倍股》、《碳纤维十倍股的确定性》、《一季报定全年:碳纤维十倍股》

但惊雷总是无所不在,再念一句:鸡蛋不能放一个篮子啊~~~~

Q2开始,中简突然不发货了,形势一片大好的生产销售景象突然就偃旗息鼓。

至于具体原因,没有说,股东会上陈老板只是透露了下游生产计划问题导致未发货。

什么计划调整?没有说。

不得不让人怀疑,大客户是不是有了新欢?

但仔细一推敲,显然不可能。

1、国内没有同类产品和量产产能。

2、就算有,也需要很长的时间来完成下游认证

9月中旬,站长注意到.......小道消息。

站长一下就猜到中简不发货与此事有关,小道消息肯定不是空穴来风。

这种级别的......,一定会涉及到.......生产采购。

更何况,......曾经在卫星发射,也就是航天系统长期任职。

而航空航天又是碳纤维的主要下游。

所以让人不得不怀疑,中简是否牵涉其中。

直到官宣,再看到有人挖掘出以下公告:

2017年9月,调装备部。

这就很有意思了,上面提到的公告是7月发的,换言之,说明至少这事已经开展几个月了,手里有了比较硬的证据,再继续扩大证据的来源。

那么中简从Q2发货停滞也就对得上。

好了,这事暂时就讨论到这里,接下来的关键问题就是中简的逻辑还存不存在?以及存在多少?

站长认为,就算中简牵扯其中,也没有太大的关系。

毕竟只有一个中简的高端碳纤维,死了陈屠夫,混毛猪都没得吃。

所以中简的逻辑还在,只是兑现的时间延长了。

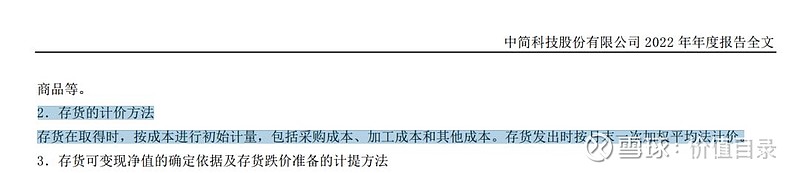

至于存在多少的问题,关键的线索是三季报中的存货科目。

三季报存货是0.91亿,暴增460%

根据中简的会计处理办法,存货是根据以下办法计算。

这就好办了,我们完全可以从毛利率来倒推这0.91亿存货能产生多少营收。

按照75%的毛利率算,0.91除0.25等于3.64亿。

Q1是2亿,Q2是1亿、Q3是0.8亿,如果把这3.64亿平摊到Q2和Q3。

那么中简的业绩肯定就顺眼多了。

至于这部分业绩什么时候兑现,站长曾在雪球评论过:

同志们,50翻十倍要涨到500,30翻十倍只需要涨到300就够了。

富贵险中求,要确定性还搞什么股票,买国债就好了。

看精品研报,关注【价值目录】