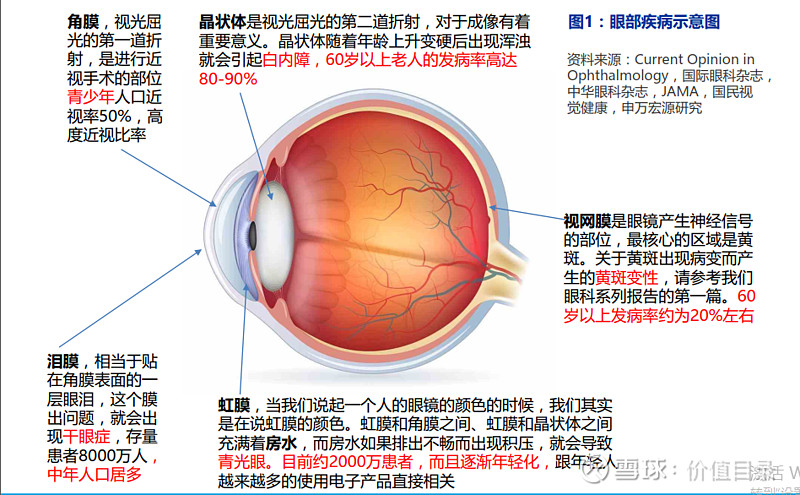

眼部疾病是伴随一生的疾病:青年、中年、老年

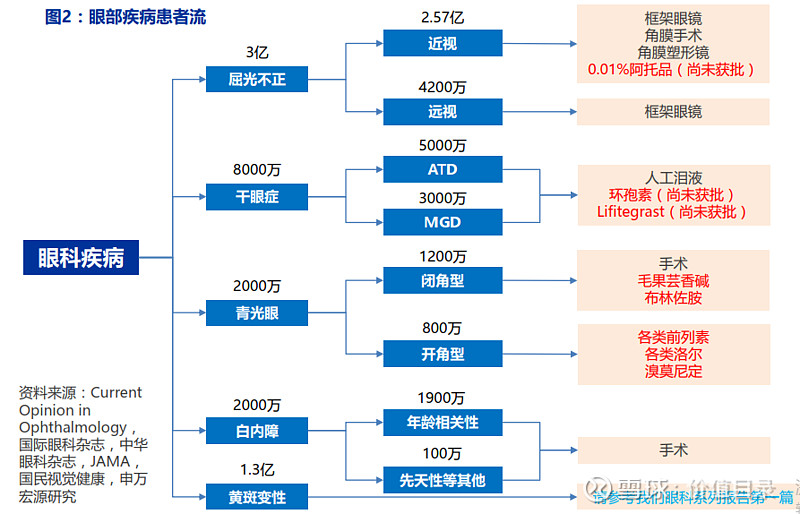

眼部疾病患者流及治疗手段情况

年轻时:干眼症及屈光不正

干眼症:原理

干眼症发病原因比较复杂, 与生活工作环境、 长期使用某些药物和化妆品 ( 比如隐形眼镜和美瞳) 等都有关系, 上班族长时间盯着屏幕也是诱发干眼 症的重要因素

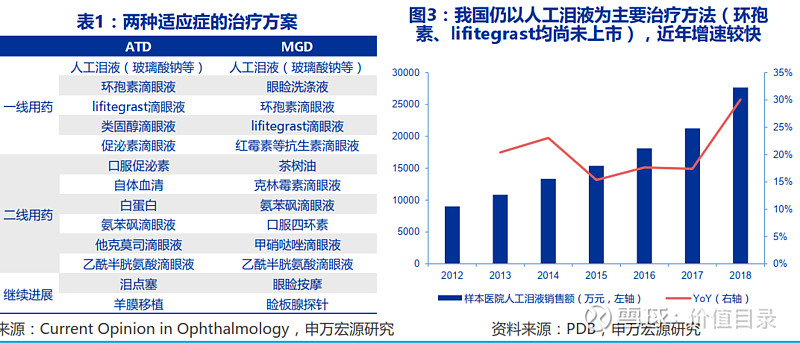

从病症的特点上, 一般又把干眼症分为水液缺乏性干眼( aqueous tear deficiency, ATD) 和睑板腺功能障碍( meibomian gland dusfunction, MGD) , 治疗方法上大同小异, 详见下表

干眼症用药:人工泪液

我国目前针对干眼症的疗法主要还是使用人工泪液, 诸如羟丙基甲基纤维素 钠滴眼液、 聚丙烯酸凝胶等

玻璃酸钠( 又名透明质酸钠) 是目前市面上人工泪液最常用的成分, 因为其 成分与人体相容性好, 而且越来越多的产品都实现了不添加防腐剂( 防腐剂 会加重眼表和泪膜的损伤) , 因此市占率呈逐年上升的趋势

干眼症用药:环孢素

环孢素( cyclosporine) 是一种免疫抑制剂, 可以抑制T细胞的活性 , 实现消炎的作用

其应用于眼科主要有两个浓度:

1%浓度:用于抑制角膜移植后的排异 反应, 目前国内有华北制药的环孢素 滴眼液上市;

0.05%浓度:这个浓度是用于干眼症 的浓度, 之所以可以用于干眼症, 是 因为目前研究发现炎症反应是引发干 眼症的重要因素, 而这个浓度的环孢 素可以实现足够的抗炎、 而又不引发 更多的副反应( 皮质类固醇激素滴眼 液有可能有副反应) 。 目前国内尚无 该浓度产品上市( 包括原研Allergan 的Restasis) , 兴齐眼药的仿制品进 度是第一

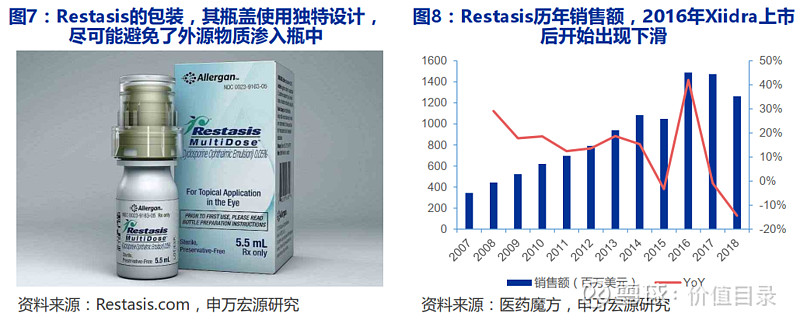

作为Allergan的拳头产品, 0.05%环孢素Restasis在销售峰值时期可以每年 为 Allergan 带 来 超 过 14 亿 美 元 的 收 入 , 以至于其专利即将到期时 , Allergan还想出了将Restasis所有权出售给印第安部落从而延长专利的办法, 不过最终其专利还是被无效化了

Restasis的使用周期至少为3个月, 一般需要3-6个月才能有疗效, 每月治疗 费用约560美元。 较慢的见效速度也给了后来者超越的机会, 例如下文提到 的Shire公司研发的idra( lifitegrast) 只需要大概6周即可改善症状。

干眼症用药:其他已上市药物

Shire的lifitegrast( 已经被诺华收购)

idra( 通用名lifitegrast) 的药理与环孢素类似, 也是一款通过抑制T细胞活性 从而减少炎症反应的药物( 具体而言是拮抗淋巴细胞功能相关抗原1( LFA-1) 与 细胞间黏附分子1( ICAM-1) 的结合) , 由Shire研发并于2016年获FDA批准上 市。 相比于环孢素, lifitegrast见效更快( 最快6周 vs 最快12周) 。 随着Shire被 武田收购, 这款药物短暂的由武田获得, 不过19年5月诺华用34亿美元首付款 +19亿美元里程碑的价格从财务状况紧张的武田手中买到了这款药物的所有权

Sun的Cequa( 0.09%环孢素)

Sun作为印度最大的仿制药企业之一, 最近也在不断尝试进入创新药领域。 这款 药物与Allergan的Restasis的区别不只是浓度不同, 其液相载体也不同—— Cequa使用了纳米胶束作为载体, 而这种载体由于尺寸较小, 可以携带更高浓度 的环孢素进入角膜和结膜细胞( 不过该药物并未与Restasis进行头对头试验) 。 该药物 2018 年 底已经 获FDA 批准上 市。 与idra 相似 , Cequa 同样 相对 于 Restasis有见效速度方面的优势, 最快4周即可见效。

另外, 日本上市了两款促进黏液蛋白分泌的药物, 分别是参天的Diquas和大 冢的Mucosta, 不过从机理上来说, 这两款药物达不到治愈干眼症的效果, 只能充当人工泪液的替代品

干眼症:未上市新药

Kala Pharmaceuticals的KPI-121

这是一款类固醇激素药品, 其药理也是通过消炎来治疗干眼症。 目前市面上治疗 干眼症的类固醇激素主要是依碳酸氯替泼诺, 而KPI-121可以利用其AMPPLIFY粘 液穿透颗粒( MPP) 药物输送技术实现更高的角膜渗透率。 该药物已于2018年申 请上市, 目前还在FDA审核中

Aurinia的voclosporin

这款药物针对的靶点跟环孢素完全一致, 因此是完全对标的两款药物, 根据已经 公布的II期临床结果, voclosporin无论是眼泪生成量( Schirmer Tear Test) 还 是角膜结构损伤的改善( 角膜荧光素染色, FCS) 都比环孢素表现要好

Sylentis的tivanisiran( SY1001)

这是一款RNAi药物, 其机理是抑制角膜上的辣椒素受体TRPV1, 从而实现镇痛的 效果。 从原理上可以看出, 这款药物其实并不能治愈干眼症, 而是配合其他药物 使用, 以缓解患者的症状。 目前该药物的III期临床结果已经出炉, 预计该药物可 能会先尝试在欧洲上市( Sylentis是一家西班牙公司)

Ocugen的OCU310

OCU310是一款酒石酸溴莫尼定( 已经获批治疗青光眼) 的新载体药物。 这款药 物使用了Ocugen公司自己的纳米技术OcuNanoE, 可以实现更有效的眼部药物 吸收。 目前该药物正在进行三期临床试验, 预计今年年内就能有临床结果。 而且 由于是新载体而不是新分子, 公司计划以505(b)(2)流程快速上市

Aldeyra Therapeutics的reproxalap

这款药物针对的是另一个跟炎症相关的靶点, 叫做促炎性反应性醛类( RASP) 。 根据公司给出的二期临床的结果, 这款药物最快只要2周就能起到疗效。 目前该药 物已经开始进行三期临床, 预计明年可以公布结果

干眼症:我国企业的情况

目前我国有兴齐眼药( 300573.SZ) 和亿胜生物( 01061.HK) 两家企业有 干眼症相关药物上市:

兴齐眼药有两款人工泪液, 盈润®( 羟丙甲纤维素滴眼液) 和兹养®( 维生素A棕 榈酸酯眼用凝胶) , 其中盈润是OTC

亿胜生物有贝复舒® ( 重组牛碱性成纤维细胞生长因子( rb-bFGF) 滴眼液及凝 胶) , 这款药物可以修复角膜损伤, 从而缓解干眼症症状

在研产品中, 由于Allergan的Restasis没有在国内上市, 因此几家企业正在 争夺环孢素的首先上市的机会, 包括兴齐眼药、 五景药业、 兆科药业等, 而 维眸药业则在研发Lifitegrast的仿制药, 寄希望于抢在idra之前在国内获 批上市

除此之外, 国内还有和铂医药从韩国HanAll Biopharma引进的HBM9036 滴眼液正在开展II期临床, 这款药物是肿瘤坏死因子( TNF) 的受体片段, 其作用机理也是消炎

干眼症:环孢素国内空间推算

根据《干眼症的发病机制及治疗现状》 , 我国目前的干眼症患者总数应为 7000万-1亿人, 我们这里取8000万为后续计算的基础

根据Restasis的峰值销售额14亿美元、 单月患者费用约560美元、 治疗6个 月来推算, 美国约有40万患者使用Restasis, 相对于美国2000万患者数, 比例约2%, 即中重度干眼症的占比大致如此

因此, 我国未来有望使用环孢素的患者约8000万×2%=160万人:

如果该药物定价500元/月, 同样治疗6个月, 则市场空间为48亿元;

如果该药物定价500元/月, 但只治疗3个月, 则市场空间为24亿元;

如果该药物定价仅为300元/月, 治疗3个月, 则市场空间为14.4亿元

屈光不正:治疗方式以以矫正和手术为主

屈光不正: 睫状肌控制晶状体屈光度的功能称为人眼的调节功能, 屈光不正 是指在不使用调节功能时, 平行光线通过眼的屈光作用后, 不能在视网膜上 形成清晰的物像, 而是在视网膜前或后方成像, 包括近视、 远视及散光

屈光矫正:包括框架眼镜( 虚焦镜、 渐进多焦点镜等) 、 隐形眼镜( 软性接 触性) 、 角膜接触镜( RGP, 日戴) 、 角膜塑形镜( OK镜, 夜戴) ;使用 低浓度阿托品

屈光手术:手术类型包括角膜激光切割和晶体植入, 技术不断更新迭代, 手 术标准化程度不断提升, 手术风险不断降低

角膜激光切割:经历了准分子激光—飞秒激光—全飞秒激光的更新迭代

晶体植入( ICL) :无需切削角膜, 手术本身具备可逆优势

屈光手术:技术进步+消费升级推动市场快速增长

技术进步:屈光手术经过30余年的更新迭代, 从最初的手动切割、 到准分子 和飞秒激光手术、 再到ICL晶体植入, 手术标准化程度不断提升, 带来手术 风险不断降低

医疗需求升级:患者对于技术更为先进和安全可靠的近视治疗手术需求不断 提升, 推动高端术式的发展

屈光手术高端术式: ICL晶体植入

ICL晶体植入术是将一种柔软安全的人工晶体ICL通过微创手术植入眼后房、 虹膜与晶 状体之间, 不破坏角膜组织, 同时可逆性强, 可随时取出

ICL相较其他手术具有以下独特优势: 1) 矫正/降低成年人-0.50D到-18.00D范围内 的近视及≤+6.00D的散光; 2) 生物相容性强不会引发干眼症; 3) 无需破坏角膜组织, 可随时取出。 克服了高度近视、 或角膜厚度不够而不能进行激光矫正手术的缺陷, 以 及未来接受其他角膜手术的障碍

ICL目前最新的产品是ICL V4c( 中央孔型晶体) , 于2011年在欧洲推出, 于2015年 左右进入中国, 首批进入爱尔眼科。 ICL V4c基于ICL进行优化, V4c晶体中央有一个 小孔, 因此无需在虹膜上打孔做房水引流通道, 房水就能自然流动, 能够有效舒缓术 后眼压;同时V4c晶体能充分保证与自然晶体之间的拱高, 使得植入晶体和自然晶体 之间不会太近或者接触, 且V4c晶体植入术无需做虹膜周切, 对眼睛创伤非常小

ICL晶体: STAAR Surgical独家产品

ICL的原材料是胶原多聚物Collamer( 源自collagen胶原蛋白和polymer聚 合物) , 具有极高的生物相容性, 且具有紫外线防护功能, 为美股上市公司 STAAR Surgical所独有

STAAR Surgical专注于研制可植入镜片, 公司的主要产品包括治疗屈光和 白内障的人工植入晶体。 自1997年公司开始销售第一款治疗近视的ICL, 至 今已在全球超过75个国家销售了超过100万枚ICL, 过去5年公司的ICL业务 收入CAGR约18%, 2018年单年收入增长48%

爱尔眼科与STAAR Surgical 建立了全球战略合作, 2015-2018连续评选为 全球ICL手术量第一医疗机构

屈光手术未来10年市场规模有望超过700亿元

近视屈光近视治疗手术预计未来10年的市场规模有望达768亿元

假设近视屈光手术主要患者群为18-45岁近视可手术人群。 假设新增18岁人口初始化近视率 为60%, 并由于OK镜及低浓度阿托品的普及逐渐下滑; 45岁近视率为35%

根据Market Scope的数据, 2018年中国屈光手术量约为94.4万例, 假设年均增长约30%, 预测2019年手术量为123万例, 对应手术渗透率约0.6%;假设年均渗透率提升0.2%

假设屈光手术平均客单价维持在15000元/人

屈光矫正:角膜塑形镜是青少年近视防控最优选择之一

角膜塑形镜:是一种逆几何设计的硬性透气性接触镜, 通过配戴使角膜中央 区域的弧度在一定范围内变平, 从而暂时性降低一定量的近视度数, 是一种 可逆性非手术的物理矫形方法

2018年6月, 国家卫健委发布《近视防治指南》 , 提出包括框架眼镜、 角膜 接触镜和手术等单纯性近视的矫正措施, 而对于青少年的近视防控和矫正, 相比框架眼镜、 RPG镜和低浓度阿托品, 角膜塑形镜具备安全、 有效、 美观 等优势, 是青少年近视防控的最优选择之一。

角膜塑形镜未来10年市场规模有望近300亿元

角膜塑形镜预计未来10年的市场规模有望达288亿元

假设角膜塑形镜主要患者群为8-18岁青少年, 教育部、 卫健委等8部门联合发布的《综合防控儿童青 少年近视实施方案》 提出到2023年, 力争实现全国儿童青少年总体近视率在2018年的基础上每年降 低0.5个百分点以上, 假设2019年的近视率为60%, 此后每年降低0.5%;假设OK镜适配率为90%

根据中国医疗器械行业协会数据, 2016年角膜塑形镜进口量约为70万副, 欧普康视( 当时国内唯一 国产厂家) 销量约为12万副, 则2016年国内消费量约为82万副。 假设进口量按照年均15%增长, 欧 普康视2018年的销量约为17万副, 则对应2019年渗透率约为1.5%, 假设年均渗透率提升0.3%

假设角膜塑形镜平均客单价维持在8000元/副

近视用药:低浓度阿托品

阿托品是一款常用的散瞳药物, 广泛应用于佩戴眼镜之前的扩瞳验光、 斜视、 弱视的矫正等领域。 从原理上来说, 阿托品是一款M胆碱受体阻断剂, 可以 麻痹肌肉, 而用于滴眼则可以麻痹睫状肌, 从而缓解近视的症状

新加坡的5年临床试验已经证明, 0.01%的低浓度阿托品可以有效改善近视, 同时在停药之后反弹最不明显;而日本近期的低浓度阿托品+OK镜的试验则 表明, 联用OK镜和低浓度阿托品可以更有效的控制低度数的近视

那么低浓度阿托品是否会有一些副作用呢? 一篇2017年发表在《JAMA》 上 的荟萃分析显示阿托品治疗近视的副作用是随着浓度上升而增加的, 低浓度 阿托品的副作用率是非常低的, 文章最后也给出了建议深入研究并商业化 0.01%浓度阿托品的结论

而关于近期比较火热的兴齐眼药的0.01%阿托品, 其情况如下:获批的批件 是院内制剂批件, 理论上只能通过兴齐眼科医院的处方来购买( 目前可以通 过兴齐眼科医院的微信公众号来上传病例远程开药) ,价格为300元/月。 目 前我国还有上海五官科医院( 上海复旦大学附属眼耳鼻喉科医院) 的硫酸阿 托品滴眼液院内制剂也获批了, 每次处方限3瓶, 价格为30元/月。

除了获批院内制剂以外, 兴齐眼药正在开展低浓度阿托品的临床试验, 注册 分类为2.4类。 按新加坡方面当年的临床方案预计该实验完成应需要3-5年, 如果最终获批将可以实现全国上市。 现在的一个争议点在于, 该药品作为一 个专利到期的药物, 上市后是否有市场独占期? 我们在下一页进行了详细讨 论

低浓度阿托品市场空间测算

我们按照现有8-18岁近视患者约8000万人为基准进行计算, 则有:

假设患者中有10%愿意使用低浓度阿托品, 按照3000元/年的价格, 则市场空间 有8000万×10%×3000元=240亿元;假设患者中有20%愿意使用低浓度阿托品, 而价格定为2000元/年, 则市场空间有8000万×20%×2000元=320亿元

由此可见, 低浓度阿托品的峰值市场空间巨大。 那么实现这样的峰值的难度 如何? 我们进行了如下的分析

首先, 目前上海五官科医院的低浓度阿托品院内制剂售价约为兴齐眼药低浓度阿 托品的十分之一, 利润微薄, 且医院承担巨大的风险。 而低浓度阿托品本身又是 疗效确切、 副作用较低的产品, 因此如果能有商业化的成熟产品上市, 医院方面 用药意愿应较为强烈;

其次, 相比于角膜塑形镜, 低浓度阿托品的价格是比较低的( 约3000元vs约8000 元) , 再加上使用方便, 且可以配合角膜塑形镜一同使用( 治疗方法互补, 疗效 更佳, 且不影响OK镜的市场) , 因此患者使用的意愿较高

第三, 目前市场竞争格局目前较为宽松, 且第一家上市的企业大概率可以保证3年 的监测期, 价格体系有望维持

最后, 尽管概率不高, 但是需要注意该药物仍然有有无法获批的风险, 因此我们 提醒投资者不要忽略这一风险

年迈时:青光眼及白内障

青光眼:原理

青光眼是常见的致盲性眼部疾病之一, 主要发病原因是病理性眼压增高导致 视神经出现萎缩。 临床诊断上的金标准是视野的缺损, 而眼压升高则是一个 常用的指标( 尽管眼压升高跟青光眼之间不是严格的因果关系)

一般将青光眼分为原发性、 继发性、 先天性三种:先天性青光眼主要由遗传 导致, 治疗上与原发性青光眼类似;继发性青光眼则是由于眼外伤、 新生血 管相关等其他眼部疾病引发的, 治疗上主要是治疗引发青光眼的病因;原发 性青光眼是人数最多、 也是治疗药物最多的一类青光眼, 后文分析将集中于 原发性青光眼一类上面

进一步可以将原发性青光眼分为闭角型( PACG) 和开角型( POAG) 两种, 这里面的“角” 是指房角, 即角膜和虹膜之间的夹角。 一般认为PACG是因 为这个区域出现闭合, 导致房水无法排除, 从而出现眼压升高导致青光眼; 而POAG则是房水在通过房角后继续往外排的管道中出现堵塞。 国内患者以 PACG为主, 而欧美则以POAG为主

有一个趋势是值得注意的:原本青光眼患病人群主要是老年人, 但现在越来 越多的中青年患上了青光眼, 而研究表明长时间在黑暗环境盯着手机或电脑 屏幕是引发青光眼的重要因素, 因此, 上班族更要注意避免不良的用眼习惯

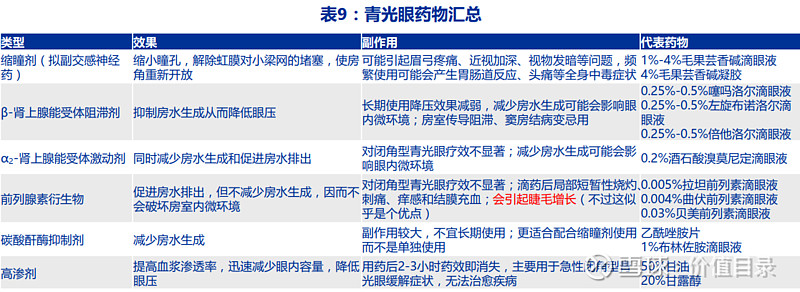

青光眼用药:药物众多,各有所长

急性闭角型青光眼的治疗一般需要先使用药物进行缩瞳, 并配合其他类型的 药物先将眼压降下, 之后进行手术, 将闭合的房角打开。 如果是慢性闭角型 青光眼, 则不一定需要进行手术, 可以先滴用缩瞳剂观察病情进展

开角型青光眼一般优先使用药物治疗, 不过指南中并不推荐优先使用缩瞳剂, 而是推荐使用抑制房水生成的β-肾上腺能受体阻滞剂、 促进房水排出的前列 腺素衍生物, 以及两个功能兼备的α2-肾上腺能受体激动剂

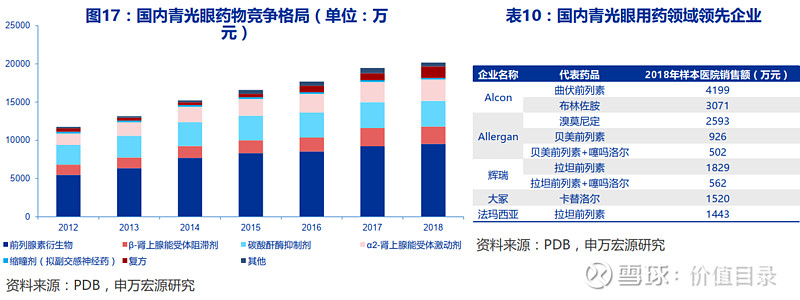

青光眼用药国内格局:进口药占绝对主导

目前国内样本医院用药已经以前列素衍生物为主, 如果加上前列腺衍生物和 β-肾上腺素能受体阻滞剂的复方制剂则比例已经过半

从企业来看, 目前国外企业占据绝对的主导地位, Alcon( 由于已经被分拆, 未来会变成诺华) 、 Allergan、 辉瑞、 大冢、 法玛西亚五家企业一直排名前 五。 各家的主要产品详见下表

青光眼用药国内企业研发状况:扎堆仿制

目前国内已有多款仿制药获批, 集中在噻吗洛尔和拉坦前列素。 此外, 国内 暂无新靶点的青光眼用药, 临床中的药物也是仿制几款洛尔类药物和前列素 类药物为主。 我们认为, 青光眼的发病人数随老龄化进程而温和增长, 而药 物竞争格局以低廉的仿制药为主, 因此该市场以温和增长为主

青光眼:国际新药汇总

Aerie公司的netarsudil

这款药物( 商品名Rhopressa) 是作用于Rho激酶( ROCK) 的抑制剂, 是一个全 新的靶点, 效果是增加小梁网的通透性, 从而使房水加速排出。 2019年3月14日, FDA已经批准了这款药物的升级版, 即netarsudil+拉坦前列素的复方制剂( 商品 名 Rocklatan ) 上 市 。 这 一 升 级 版 药 物 的 降 眼 内 压 的 效 果 要 优 于 其 前 一 代 Rhopressa, 并且大幅优于拉坦前列素

Allergan的SR版贝美前列素

这款药物相当于在眼内植入了一个“海绵” 持续4个月的缓释贝美前列素( 实验显 示可以持续维持一年的疗效) , 从而可以使患者不用每天滴眼药水。 临床结果显 示该药物的疗效与噻吗洛尔持平。 Allergan预计今年将提交该药物的上市申请

参天的Omidenepag isopropyl

这是一款前列腺素受体激动剂, 其作用与前列腺素衍生物大致相同, 也是通过增 加葡萄膜和巩膜的通透性来增加房水排出。 其临床结果是非劣于拉坦前列素。 2018年9月该药物获PMDA批准在日本上市, 商品名Eybelis

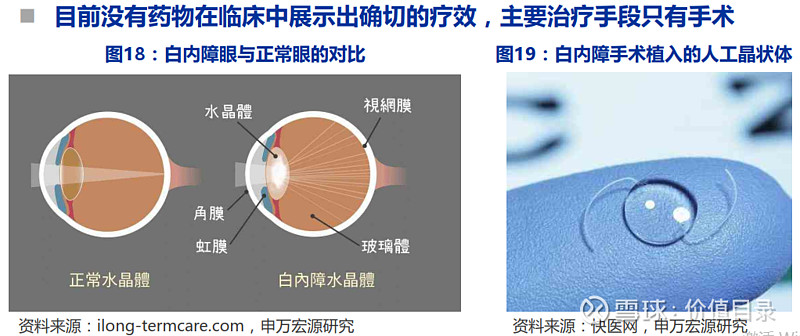

白内障:病理

白内障简单而言可以理解为由于某些病因, 导致晶状体出现浑浊、 透明度降 低、 颜色改变等问题, 导致光线进入眼睛的过程出现阻碍, 影响视力

一般将白内障分为年龄相关性白内障、 先天性白内障、 外伤性白内障、 代谢 性白内障( 如糖尿病性白内障) 和并发性白内障( 与青光眼并发等) 。 其中 最常见的是年龄相关性白内障, 而先天性白内障也是家长需要注意检查的, 该病患病率约占新生儿的0.5%, 是儿童失明的第二大原因

目前没有药物在临床中展示出确切的疗效, 主要治疗手段只有手术

白内障手术:发病率高,手术率低

老龄化+政策支持+技术进步推动市场增长:白内障在老年人中是最常见的 眼科疾病之一, 60岁以上老人的发病率高达80-90%。 中国不断加剧的老龄 化带来需求增长+多地医保政策支持带来手术渗透率的提升+手术进步带来 客单价提升, 共同推动市场快速增长

白内障手术未来10年市场规模有望近400亿元

根据中国防盲治盲网数据, 2017年我国白内障手术率CSR为2205例手术/百万人, 预计2019年白内障CSR为2500, 假设年均CSR提升200

假设白内障手术平均客单价维持在6000元/人

投资建议及建议关注标的

爱尔眼科( 300015.SZ) : 眼科民营医疗服务龙头, 在屈光手术、 白内障手术及 视光等市场潜力较大的领域占据重要的产业地位, 公司经营能力和品牌声誉增强, 整体培育周期缩短, 各级医院盈利能力不断提升, 整体盈利结构不断改善, 公司 优秀的商业模式得到验证, 未来发展空间巨大

欧普康视( 300595.SZ) : 国内角膜塑形镜龙头, 角膜塑形镜被证明是青少年近 视防控的最优选择之一, 随着渗透率不断提升, 公司作为国产角膜塑形镜龙头, 产品线和渠道不断扩充, 有望维持高速增长

兴齐眼药( 300573.SZ) :公司拥有进度最快的低浓度阿托品和环孢素两款药物, 都是未来超过10亿元的重磅品种, 公司收入未来成长空间巨大

$爱尔眼科(SZ300015)$ 、$欧普康视(SZ300595)$ 、$兴齐眼药(SZ300573)$

此处为报告节选,完整报告免费下载: 网页链接

寻找更多公司、行业免费报告下载,请访问: https://www.valuelist.cn

请关注我们的公众号“价值目录”

我们会每天给用户分享一篇有价值、有深度的研究报告

报告来源:申万宏源