聚氯乙烯消费需求未见顶

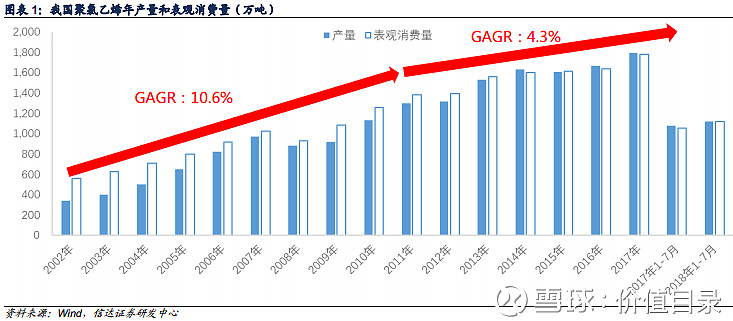

聚氯乙烯树脂作为重要的基础塑料原料产品在我国有着广泛的应用,主要下游应用领域为管材、门窗型材、薄膜、装饰材料 等。 2002 年我国聚氯乙烯的表观消费量为 560 万吨,至 2017 年增长到 1781 万吨。 2013 年以前我国为聚氯乙烯的净进口国。 随着国内煤基路线的电石乙炔法氯碱产能的大规模快速建设,我国的聚氯乙烯产量和表观消费量逐渐趋于平衡。 2017 年我国 的聚氯乙烯产量为 1790 万吨,进口量和出口量均为 100 万吨左右,占产量和消费量比例不足 6%。我国聚氯乙烯的生产和消 费主要表现为自产自销。

聚氯乙烯消费与国内宏观经济发展增速有较强的正关联。 2002 年至 2011 年间,我国的年 GDP 增速维持在 10%左右,这期 间国内聚氯乙烯的表观消费量年复合增长率为 10.6%。 2012 年开始我国年 GDP 增速降到了 8 以下区间,去年的 GDP 增速 为 6.9%,这期间国内聚氯乙烯的表观消费量年复合增长率为 4.3%。

2018 年 1 至 7 月我国聚氯乙烯消费量为 1120 万吨,比去年同期增长了 6.2%。

中美贸易摩擦对国内聚氯乙烯行业的影响 很小。聚氯乙烯在我国还有较为广阔的市场需求空间,我们判断在未来几年国内聚氯乙烯消费 量可能会呈现低速增长,但大概率不会出现负增长。

聚氯乙烯供应遭遇瓶颈

我国聚氯乙烯产能在 2003 年至 2013 年的十年间曾有过快速的增长,产能的顶峰出现在 2013 年,为 2455 万吨/年。产能严 重过剩,开工率不足,产品价格持续下滑,企业经营陷入困境,导致一些没有竞争优势的中小产能开始退出市场。据卓创资 讯统计至 2017 年我国的聚氯乙烯产能合计还有 2393 万吨/年。

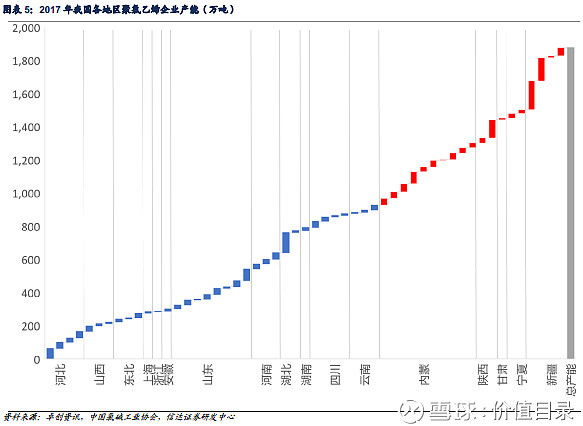

然而我们认为这一数字中存在一部分僵尸产能。在卓创资讯数据的基础上,我们又结合了中国氯碱工业协会的统计数据和信 达证券研究开发中心在调研中所了解的情况,对产能数据做了修正。 2016 年下半年开始聚氯乙烯价格从底部快速上涨, 2017 年全年维持在高位震荡,开工企业都会享有近五年未遇的盈利水平。而 2017 年这种年份下都未开工的企业,我们认为其产能 已经永久退出。 我们统计 2017 年我国聚氯乙烯在产企业共计 53 家,总产能 1878 万吨/年。

其中西部拥有生产成本优势的新疆、内蒙、宁夏、甘肃、陕西 5 省合计产能 950 万吨,产能占比 51%;其余省份合计产能 928 万吨,产能占比 49%。

我们统计氯碱行业 53 家企业合计的开工率为 89%,考虑到化工装置 运行需要定期检修,这个开工率已经是个偏高的数字,再考虑到东部企业受环保限制开工率的 天花板被降低,我国聚氯乙烯的供应已经完全不再是产能过剩,而是供应能力接近上限。若需 求继续保持稳定增长,聚氯乙烯的供应将呈现不足。

聚氯乙烯价格有支撑

2016、 2017 年聚氯乙烯价格的上涨,有国内供求趋于平衡的因素,也 有全球油价上涨的因素。未来几年,国内聚氯乙烯供应的逐渐趋紧,可能会导致聚氯乙烯价格 的继续上涨,而全球油价的稳步上行也构成了对聚氯乙烯价格的强力支撑。国内的很多工业领 域存在着明显的、持续的“消费降级”趋势,聚氯乙烯这种低价的塑料品种在不断开拓应用领 域。未来几年,虽然聚乙烯价格仍是聚氯乙烯价格的天花板,但是聚氯乙烯价格仍然可能突破 聚乙烯价格 70%的轨道,向上接近聚乙烯。

聚氯乙烯板块估值处于历史低位

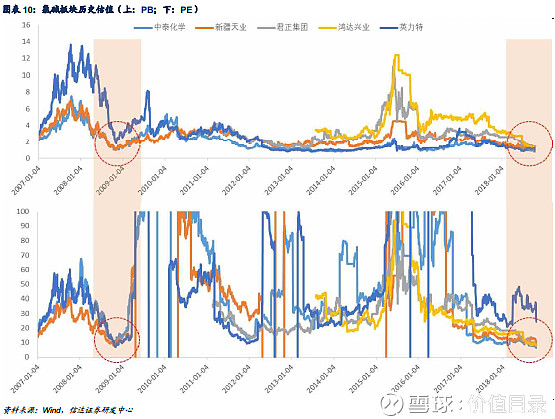

目前氯碱板块的 PE 在 10 倍左右, PB 在 1 倍左右。目前的 估值水平无论 PE 还是 PB 都处于历史最低位,与当前类似的估值低点出现在 2009 年初,而今 天与 2009 年不同的是, 2009 年氯碱行业产能处于快速扩张中,之后的几年行业开工率一直在 低位挣扎,企业盈利也是风雨飘摇;而今天,行业几近满负荷运行,当前和未来几年都没有新 增产能入市。

$氯碱化工(SH600618)$ 、$中泰化学(SZ002092)$ 、$三友化工(SH600409)$

此处为报告节选,完整报告免费下载:网页链接

寻找更多公司、行业免费报告下载,请访问: 网页链接

请关注我们的公众号“价值目录”

我们会每天给用户分享一篇有价值、有深度的研究报告

报告来源: 信达证券