伯克希尔公司在股市买了几十次股票,最低买入的市盈率是5倍市盈率。最高的买入市盈率没有超过20倍,但是即使伯克希尔也没有以4倍市盈率买过基础的行业,今天A股出现了比伯克希尔公司,买价更低的估值增长有明显高成长。

| 发布于: | Android | 转发:5 | 回复:39 | 喜欢:8 |

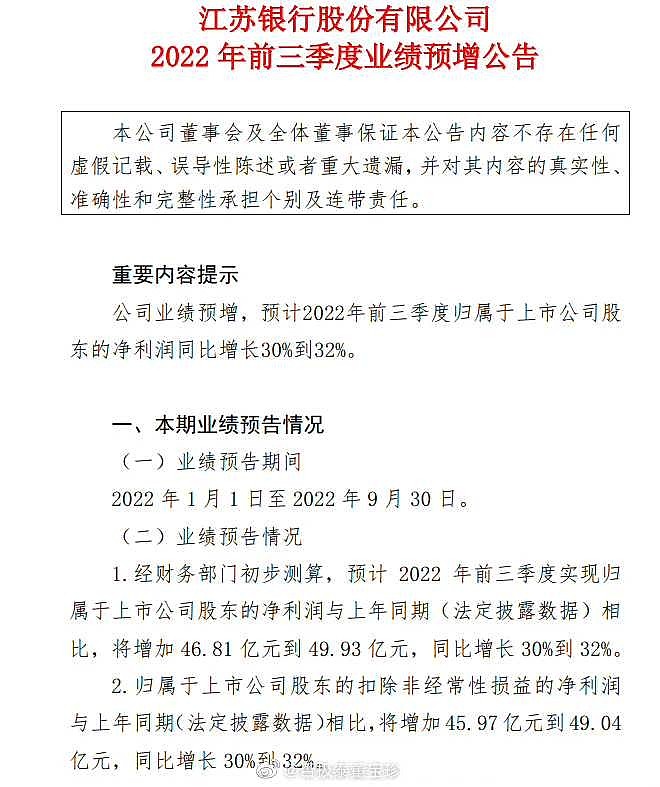

会计手法而已,懂银行的都知道,研究这么久这还看不清。

一上来就光看市盈率,烧炮还是没常识

负债率太高,业务复杂的企业风险也高。当初的茅台为什么能成功的原因,其中就有负债率低,毛利润高,业务简单,低市盈率而且价格低于价值。不是所有的公司都是茅台现在的茅台价格高于价值,所以才会拼命跌。

假钱,假表,假利多,总之韭菜坚决不信

为啥 不直接买伯克希尔的股票,

就算股价不涨不跌,按照现在好多银行分红,已经百分百具备套利空间。

我的看法和下面这些人恰恰相反,银行肯定会迎来价值重估,就是不知道具体什么时候

有些问题搞不懂,银行如此便宜,民生银行为什么要增发,是否对现有股东有利?银行可否把分红率提高到70 %以上,只要业绩不下滑,相信很多人也会很感兴趣,长期银行70%的留存收益,是否配的上利润增长?

刻舟求剑