现在时隔一年多,tesla的股价发生l了翻天覆地的变化。虽然tesla的股价在一年多的时间了发生上涨了七倍多,但作为长线投资者,我认为这场盛宴还没结束,在model E上市之前谈离场还早。

关于估值,通过我个人的长期观察,我认为用产无论用传统的p/e估值,还是前卫的PEG估值法,我觉的都不太满意。因为 tesla 面临一个问题,或者这类似公司都面临的一个问题,

公司必须快速扩张,必须迅速花掉赚来的每一分钱,投入新的扩张当中。

因此,对有这样战略的公司在扩张期,你永远无法用P/E或PEG的办法来估值,因为那一点点盈利不过是公司为了安抚华尔街和股民们,留在锅里的一点点剩菜而已。想留多少,要视情况而定。

这样的公司通常具有以下特点:

1, 面对的是一个全新的市场;

2, 这个市场具有网络效应,先入者将占领绝大部分市场份额;

3, 需要快速扩大规模,降低成本,已实现飞轮效应;

4, 资本密集+技术密集。

除了Tesla之外,我能想到的还有Amazon,Linkedin。

为了能够更准确地衡量tesla的价值,本人不才,提出一种屌丝估值办法。这种本法不是动态的,而是静态的,纯粹反映某一时点的估值程度。

1, 以毛利润为标准,不考虑运营和研发费用;

2, 只算汽车的盈利,不考虑增值服务和单独出售的动力系统;

换句话说,基本上是估一估tesla工厂那条生产线的价值。

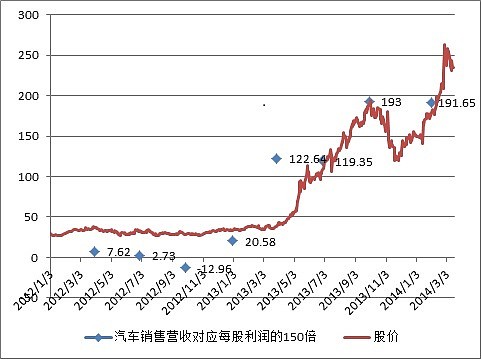

从2012年6月22日起销售Model S,之前的盈利来自Roadster。单位是千美元。我将利润乘以一个数值(这里经过测算是150),除以当期对应的总股数,得出的价格同股价相比较得出下图:

这样看来,tesla的股价走势不无道理。

关于150倍的市盈率

这个150,是综合和投资者与投机者各方给出的一个估值,可以肯定的是,随着Model X 和 千兆电池工厂的盈利,这个数值将大幅下降。

个人娱乐,欢迎拍砖。

@梁剑@不明真相的群众