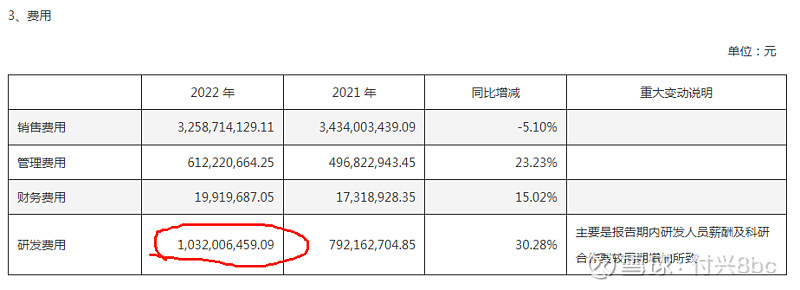

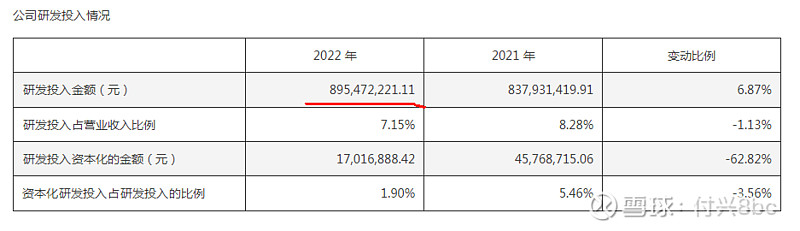

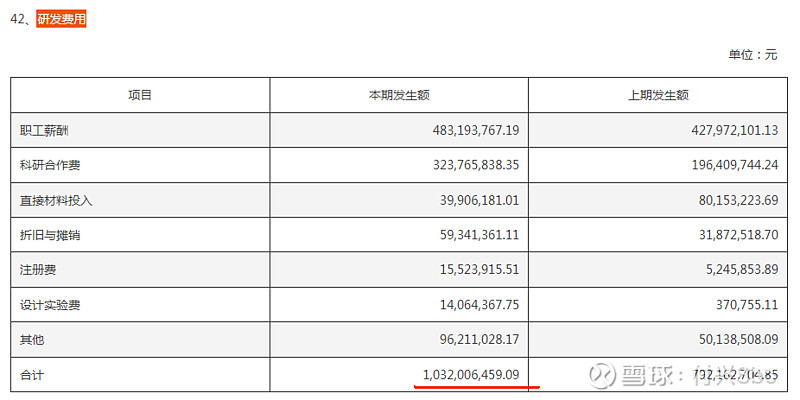

以岭药业2022年年报里头披露了俩研发数据,一个是研发费用10.32亿,还有一个研发投入8.95亿,这两个统计口径的差异是因为有 1.3亿的开发支出转为了费用,相当于22年额外减少了1.3亿的利润。$以岭药业(SZ002603)$

22年研发方向多了一个生物药的研发方向。

公司的研发费用有一部分是已上市的产品进行再研究,可以提供循证医学证据,这个类似于广告费,这个投入是超值的。

还有一块是健康产品的研究,就是保健品,这部分也比较看好。医药公司做保健品天然有优势,比汤臣倍健这种公司有优势。

公司心脑血管这部分,也就是通络三宝是公司的核心业务,21年是峰值销售额达到了45亿,22年41.7亿,下滑了一点,23年我估计应该有45亿以上。这个等着看年报了。

24年预计能到50亿以上,这三个产品是基本盘,挺稳健的。

连花清瘟19年销售额是17亿,20年21年都是40亿左右,22年达到峰值68亿,24年肯定会下滑,但是我估计也会在一个比较高的位置,我乐观估计24年也得在30亿-40亿这个区间。感冒药的销售情况和流感相关,这块的业绩不好估计。

其他比较有前途的产品是津力达颗粒,这个产品在培育期,增速很快,估计应该有1个亿以上的销售额,这个我不太确定。八子的销售额预计在1亿-2亿这个区间。

八子的潜力很大,这是个高复购的产品,而且23年提价了,价格提了好几倍。一瓶一百粒的卖898元,这个品要是能成,可以和片仔癀相媲美。这个有可能是股价起飞的一个很大的发力点。

不过我自己这一年跟踪下来看的话,这个产品的销售量没有很好,应该没有达到公司的预期目标。

现在以岭药业的股价很低,是个相当好的买点。今天收盘的市值320亿。

这个位置我开始大量买入了,以上是我的简单分析做个记录。

重点还是关注八子补肾这个单品,这个产品和片仔癀的定位有点像。