最近开始建仓名创优品$名创优品(MNSO)$ ,说下我的理由:整体来说,这家企业我能充分体验到,且还处在快速扩张中,价格也不算贵,因此可以买入3成仓位(334的购买思路)

我的投资结构里面,核心就是选好赛道下的好公司+好价格。

先说好赛道:

1、中国的制造业崛起,生产力非常好,但是品牌力很差,有大量优质的产品“白牌”出售,名创大概就是享受了这个红利。

2、零售最根本就是“快反”,这也是名创的建立的优势,有点像是zara和优衣库。

3、这个赛道竞争压力很大,贴牌的企业也很多,比如小米,根本来说还是看企业能否在零售上做到极致,建立供应链优势,品牌优势,快速推出产品的能力。

因此,我认为这个赛道是3星赛道(☆☆☆),满星5。

再看,公司的护城河和基本数据

1、品牌化减少商品的很多环节,可以让名创优品非常快的推出各类SKU,供应链也比较非常强大。

2、价格便宜而不LOW,至少我这么觉得。具统计的数据来看90%的商品价格低于50%,商品种类巨多,有助于下沉。

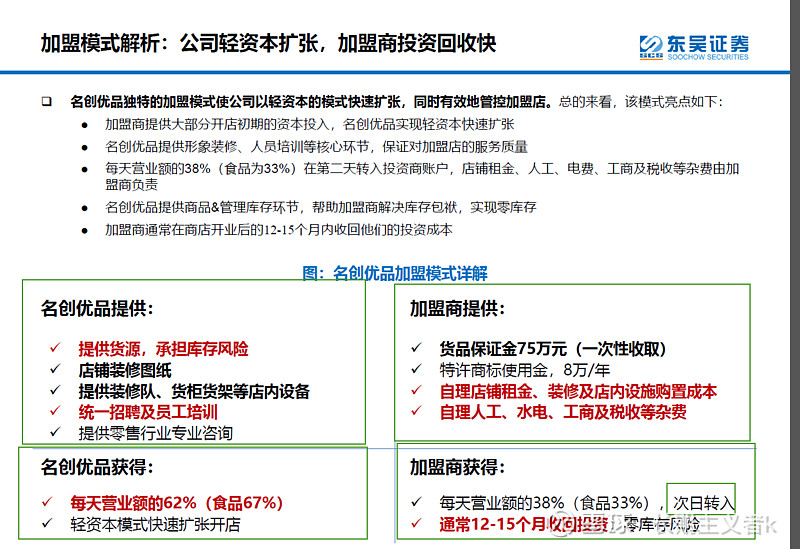

3、门店铺得足够开,去年有2533家店,海外还有1700家左右。截至 2020 年6月公司 门店数量达 4,222 个,其中 直营 129 家,加盟 4093 家,加盟店数量占比 ,加盟店数量占比 ,加盟店数量占比 97% 。

4、单店的回报率: 测算一 /二/三线城市加盟店初始投资约 160/130/120 万,年化收益率约为16%/12%/11% 万,投资回收大概是13个月左右

5、轻资本模式,以及可以做到其次就给加盟店打款,可见其控制力多强。

基本做到了零售的核心优势壁垒就是“快反”,快速推出大量的SKU,快速响应市场,快速开店。

价格,因为前期中概念一波下跌,因此我认为是一个不错的建仓机会。