(1)公司产品:

公司主要从事专用设备制造和化工产品生产,其中专用设备制造按行业又分为有机硅生产设备制造和锂电池生产设备制造,化工产品主要包括有机硅高分子材料、聚氨酯材料及气凝胶材料等。

(2)公司股价上涨的逻辑

金银河2017年3月3日上市,发行量1868万股,发行价格10.98元,上市当天股价收盘15.81元。

按照发行后总股本7468万股,当日收盘总市值11.8亿元的市值。当年3月28日,金银河的股价达到87.5元,总市值65亿元。但之后就是漫长的下跌,直到2021年6月份启动,股价从前复权的20元左右,短短不到半年时间,股价上涨了接近6倍,最高价在2021年11月26日,达到129.5元,对应的公司市值大约为100亿。

从后视镜来看,金银河经历了两次较大的涨幅。

第一次就是2017年刚上市,股价短短一月上涨超过五倍,一方面源于刚上市的新股,一方面是踩到了当年新能源汽车的风口。第二次股价上涨这么快,一方面是新能源汽车对锂电池的强劲需求,使得预期对于锂电设备的需求大增,同时最主要的是金银河有一项填补业界空白的专利技术,就是云母提锂技术的突破。

锂云母原矿品位较低,一般为 0.3%-0.6%,远低于锂辉石的 1%-1.5%,同时,锂云母成分复杂,提炼难度大,回收率低,加工能耗高,环境污染大。常规生产过程中,锂云母伴生的硅砂偏酸或偏碱,不利于再次利用,而生产过程中又会生成大量的废渣,造成环境污染。

传统的云母提锂技术,提取一吨碳酸锂,需要20吨的云母精矿,只能提取锂,所以会产生18吨难以处理的废渣。

而金银河的云母提锂技术,只产生0.2吨无法利用的废渣,产渣量较主流技术减少99%,同时,生产过程中不排放三废,所有环节均循环利用,实现了清洁生产。

“中国有色金属学会组织组织的评价专家组认为金银河的提锂技术,可将锂云母中90%以上的锂和钾、95%以上的铷和铯、85%以上的铝、98%以上的硅分别以碳酸锂(电池级)、硫酸钾、铷盐、铯盐、明矾和高白度硅砂(满足陶瓷釉料要求)等高值化产品形式产出,实现了锂云母资源的高值、清洁、综合利用,并显著提升了该种资源的利用价值。

结论是,该项目技术实现了锂云母全组分清洁低成本开发,是锂云母高值利用的新途径,促进了锂云母资源提锂行业的科技进步,整体技术达到国际领先水平。

科技成果评价专家组由中国工程院院士何季麟、张文海,中国有色金属学会理事长贾明星等组成,有很高的权威性。”

以金银河2018年即开始实施的6000吨锂云母高值清洁化利用项目计算,根据锂云母中金属的含量,6000吨锂产能,除了生产6000吨碳酸锂外,还对应产出600吨铷盐、60吨铯盐。目前,铷盐的市场价格在每千克4000-6000元,铯盐的价格每千克600-800元。这意味着项目达产后,潜在的经济效益为:铷盐30亿元左右、铯盐4000万元左右、碳酸锂9亿元左右,以及其它副产品的收入。显然,综合提取之下,潜在的经济效益较单纯提锂增加30亿元左右,即增加3倍多。

仅就锂方面来说,金银河提取一吨碳酸锂需要15-16吨云母精矿,目前,云母精矿每吨3500元左右,即每生产一吨碳酸锂,云母精矿的成本在5.6万元左右,而主流单纯提锂技术,提取一吨碳酸锂需要20吨左右的云母精矿,成本为7万元,金银河的成本较之下降20%,满足陶瓷釉料要求的高白度硅砂也要比主流提锂技术的副产品长石价值高得多。

从综合效益和环保成本上看,金银河的技术有很强的竞争优势。

而且目前看,如果属实,金银河的竞争优势是独有的,也是投资这家公司最大的亮点。

但自从2017年上市,这家公司从业务上几乎乏善可陈。营业收入从2017年的4.9亿增长到2020年的4.89亿,净利润从2017年的0.47万元,到2020年,仅0.127万元。至于盈利能力,更是乏善可陈,净资产收益率逐年下降从2017年12.8%,下降到去年底的2.44%。

如果这次金银河的云母提锂技术大规模推广应用被证实的话,这家公司无疑前途无量,凤凰涅槃,一飞冲天,乌鸡变凤凰……

投资最重要的是确定性,如果确定性高,宁可估值高一点,金银河的确定性在哪里?

(3)金银河的确定性

行业需求:

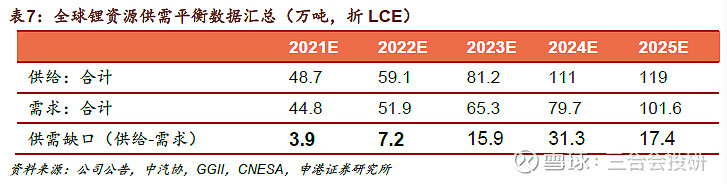

我国锂资源高度依赖进口,国内锂原料产量占全球比例仅24%,锂盐加工产能却高达全球近70%,2020 年原料自供率仅32%。

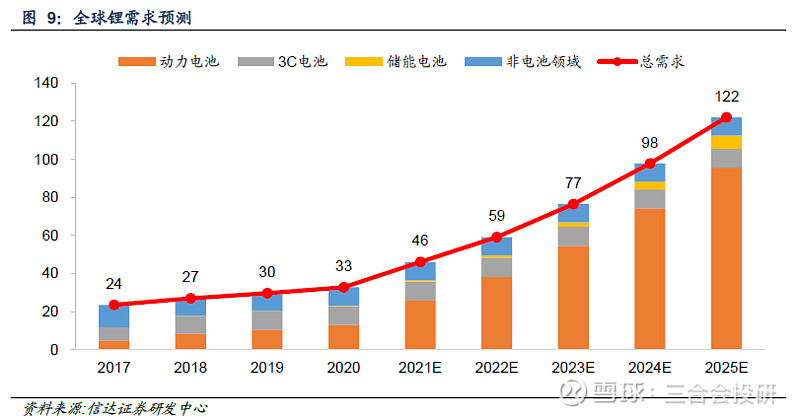

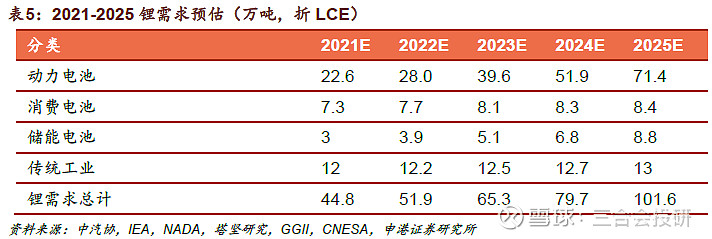

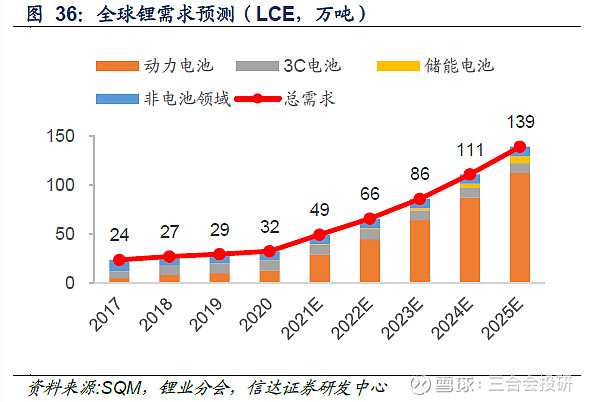

预计2021年全球电动车销量将超过550 万辆,增幅约70%;同时预计2021 年全球锂需求约46万吨LCE,同比增加40%。至2025 年,全球新能源车产量将超过1800 万辆,锂需求达到122 万吨LCE(其中动力电池需求95 万吨,占比78%)。

对于这种同质化的锂产品,主要看供需,从目前多方统计的供需量看,由于电动汽车和储能的超预期发展,对于今年以来锂产品的价格产生很强的支撑,所以,锂的价格从2020年的不到4万元一吨,上涨到现在的20万元上下,又到了2017年的顶峰,这是很多业内始料不及的。

所以,如果金银河的技术实际能落地,无疑对公司来说是很大的利好。这也是目前看,金银河最大的确定性。

不过自己完整投资过天齐锂业,对于未来锂价的走势还是心有余悸。

这次锂价的上涨不同于上次新能源电动汽车的发展还有可变因素,这次电动汽车的方向一定是没有问题的,上次锂价的大幅下跌是出在需求端,这次需求端是确定的,供给端上次没有大的变化。

而这次需求端得到确认,但是问题会不会出在供给端,还有待进一步验证核实,因为各家的扩产都很厉害。而从现在开始到2025年的供需缺口不是想象的那么大。

还有一个不确定性因素,就是技术的变化会不会导致对锂的需求出现变化。

自身的竞争优势:主要还是对云母提锂技术的领先及成本优势能否一直保持。

(4)金银河的风险

副总经理梁可进行了可转债短线交易,管理层的品质问题;技术发展会不会导致对锂的需求产生影响。

(5)结论:继续学习新能源、锂的未来供需相关的资料;矿山提锂、云母提锂、盐湖提锂的成本分析。