七月已至,公募佣金新规已正式执行,ETF的席位费率原则上应该都已调整完毕。在转融通已是惊弓之鸟的背景下,基金公司能用在ETF上的资源出现了巨大的滑坡。

据路边社消息,受制于公募甲方爸爸的管理费收入和佣金收入的双双萎缩,近期不少私募解散了ETF交易团队,做市商也同步收缩了业务合作范围。因此,所谓 “帮忙资金”的水分,在酷暑七月,已被晒干多半。

既然ETF众生的真实面纱已被揭开,那么,站在投资者角度,面对如此多同质化的ETF,该如何选择?

对于这个问题,大庸看到@散装基精经理 提到了上交所官方推荐的三个选择指标:流动性、跟踪误差、综合费率。EarlETF@张翼轸 则提出“ETF101”清单,也就是10亿元规模,1亿元日均成交额。

对此,大庸持认可态度。不过,这两者的底层逻辑其实是一回事。

且听大庸分析:

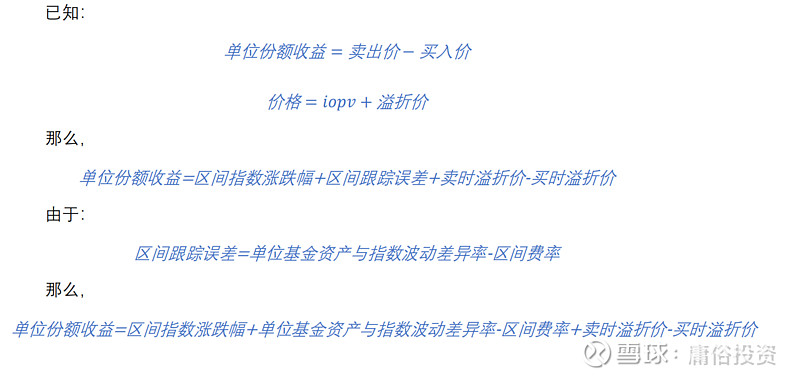

对于投资者来说,无论是配置需求还是交易需求,归根结底都是要赚钱,那么问题就可以简化为单位份额收益的分解:

由于区间指数涨跌幅每家管理人的相同指数都一样,因此,影响单位份额收益差异的,就剩下三个因子了:

1.单位基金资产与指数波动差异率:这个其实是看基金经理跟踪指数的能力,理论上这个数值接近于0最理想,但如果基金经理能产生持续的超额收益,对这个因子会是正向的贡献。

2.区间费率:跟踪误差是费后指标,降低费率最直接的就是可以有效改善跟踪误差。费率只是其中的一个因子,并不必然决定单位收益。显然,只是简单降低费率,并不一定可以改善客户体验。同样,对于各赛道榜一ETF,优越的流动性所隐含的低溢折率,足以弥补费率,更何况费率还是年化比例概念,溢折率则是绝对比例概念。

3.溢折价:成交价格与iopv的差异,如果为正,则溢价;如果为负,则折价。显然理想情况下,卖出时候的溢价和买入时候的折价是对收益有正向贡献的。但实际上溢折率的产生就是买卖双方力量的不平衡所导致的,卖盘大于买盘,则产生折价;买盘大于卖盘,则产生溢价。所以,溢折率的产生逻辑正好和理想情况相矛盾。一般情况下,交易都有趋同性,多数情况下,卖出都会伴随折价,买入都会伴随溢价。但如果成交活跃,则会有效降低该项指标的波动幅度。因此,对于这个指标,我们应该追求的是折溢价最小化。至于理想情况,那是可遇不可求,随缘。

我们再CALL BACK交易所推荐的三个指标:流动性、跟踪误差、综合费率。

跟踪误差事实上包含了综合费率,它是费后的概念。不过,综合费率是最简单降低跟踪误差的途径,也是最公开透明的方式。

流动性所隐含的真实有效反馈其实是溢折率。ETF101清单中列明的规模和成交额指标,背后指向的也是溢折率。溢折率是更准确的表达,如果想要更准确,那就是长期稳定的溢折率。

如果你不服,那只需要各举一个反例即可。

比如规模,有很多定制类ETF,规模远大于10亿元,但日均成交却惨不忍睹,溢折率就更不用提;

比如成交额,你看不少债券ETF日均成交额都有几个亿,但真当你要买的时候,价格一下就飙升上去了,或者迟迟成交不了;

比如流动性,这是一个很宽泛的词,如果你的领导让你当天必须各花1亿买两只相同标的、相同价格的ETF,那么99.9%买到的份额是不一样多的。

大庸笔记:

同质化的ETF做选择,归根结底是哪个ETF可以获利更高,通过剖析单位份额收益结构,可以得出单位基金资产与指数波动差异率、区间费率、溢折价这三大因素,通俗点说,就是跟踪误差、综合费率、溢折率。

@今日话题 @雪球基金 @雪球创作者中心 $纳指ETF(SH513100)$ $中证红利ETF(SH515080)$ $中概互联网ETF(SH513050)$ #止跌信号?创指深指纷纷翻红#