事物总有两面性,在ETF成为主流投资工具后,伴随而来的是更多的ETF面临清盘的尴尬处境。在前文《迷你ETF还有未来吗》中,详细介绍了迷你ETF伴随行业发展的现状,大庸也试图用乐观向上的角度去解构那些曾深陷“迷你”而后发愤图强冲击百亿的“迷途浪子”ETF。(前文为大庸历时一个月整理的数据,建议新读者查阅)

但在看到莽叔写2015-2024年ETF清盘史时,觉得有必要把迷你ETF的残酷现状也进行一次剖析。相比于直接将全部清盘ETF进行大类汇总分析,大庸更倾向于结合ETF行业史,站在“天时地利人和”的角度去还原每个残酷选择背后的无奈。

2004年12月30日,华夏上证50ETF成立,拉开了国内ETF行业史。不过在2015年8月26日,才迎来第一个国泰中小板300成长ETF的清盘,而后,61家ETF管理人,有39家有过清盘、发行失败或批文作废的悲壮历史,占比64%!!!Amazing!!!

这其中,有些是无奈,有些是生不逢时,也有些是内部的意见不统一,当然也有些本就是过客的宿命。

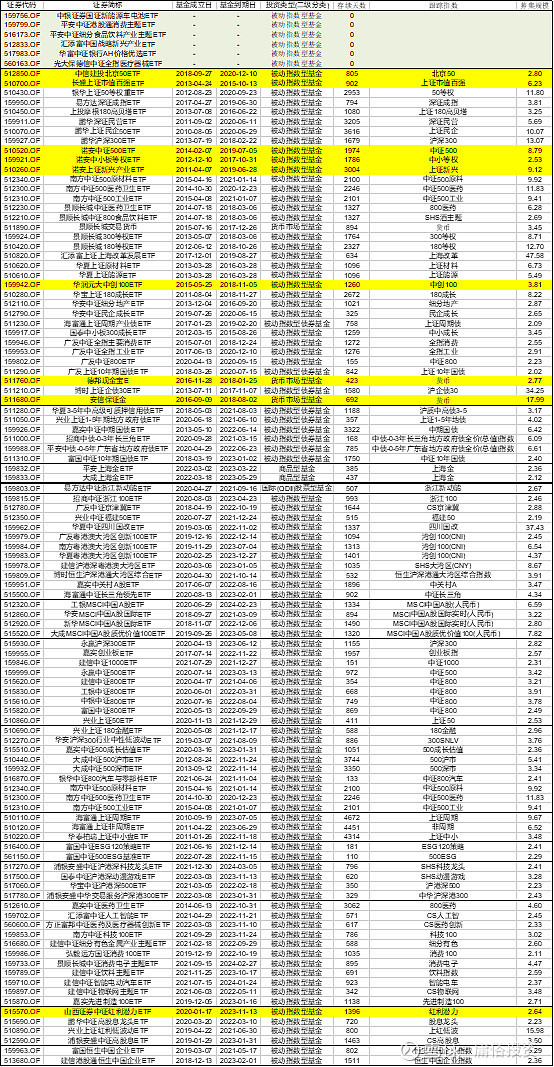

古有梁山好汉108将,现有ETF清盘109只,Sad!!我们先来个全貌:

在上述109只中,有6只是胎死腹中,不曾出现过。在剩下103只中,平均存续1290.45天,存活中位数1028天,也就是大多都经历了3年左右的苟延残喘。从募集规模来看,平均募集5.82亿元,但中位数只有3.44亿元,这大抵是因为汇添富上海改革发展ETF(47.58亿元)和华夏四川国改(37.43亿元)拉高了平均数,其余大部分从新发初始就并不太受欢迎。

Why?

我们一起先来回顾一下前文提到的ETF迷你史:

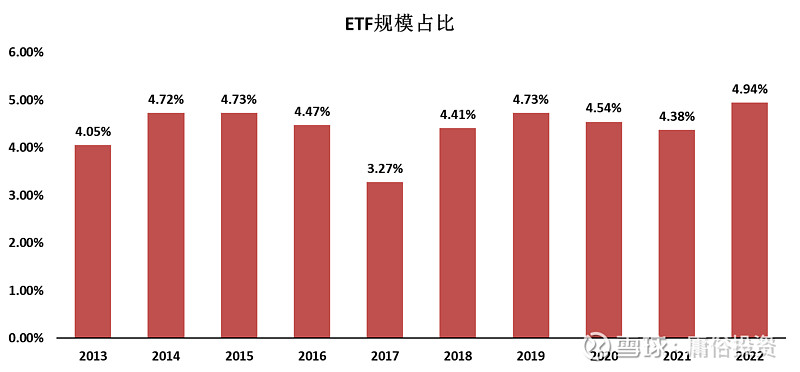

大庸首先列了ETF规模近十年的占全市场所有基金的比重变化,整体来看,十年间提高了近1%的市占率,伴随公募黄金十年的发展,显然ETF在茁壮成长。但过程中占比起起伏伏,尤其是2017年占比出现了断崖式下跌,真正意义上的提升也只是从2022年才开始的。

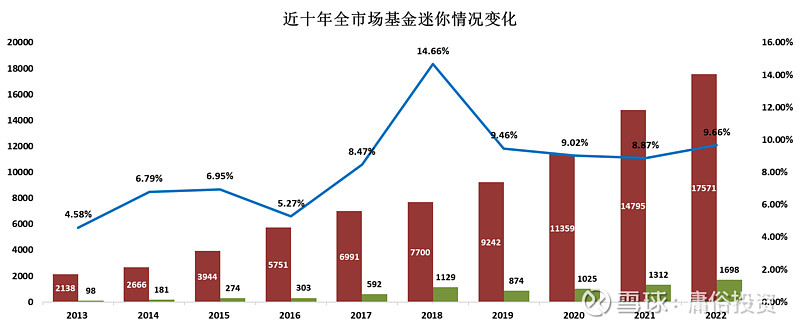

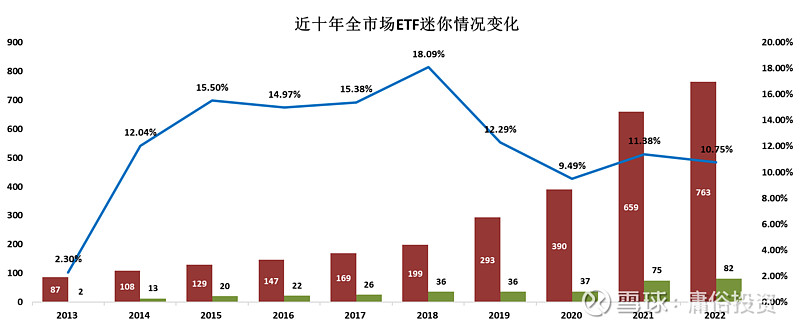

起伏的发展必然伴随着道路的崎岖,单独看ETF的迷你问题容易忽视大环境的影响。大庸分别整理了近十年全市场基金的迷你占比和全市场ETF的迷你占比。

从上面两张图可以很直观的感受到,2018年公募行业所遭遇的寒冬,全市场迷你占比接近15%,而ETF更是超过了18%!而在2018年之前,ETF的迷你问题就已经居高不下,且远高于全市场的迷你率,显然当时的ETF正处于艰难的起步阶段,客户的认可度尚低。虽然在2018年后,ETF迷你率有所降低,但是相比于全市场依然是超比例的状态,基本维持在10%左右的迷你率。

从上述第二张图可以看到,红色柱子所代表的ETF数量在2021年出现了质的提升,那年伊始,ETF进入了快速发展阶段。

因此,大庸更倾向于以2021年为分割时点,分开来解构清盘原因,后来的一些共同特征也可佐证这个分界线的必要性。

繁荣下的混沌

2021年ETF迎来了井喷式发展,但也意味着ETF新发募集第一次遭遇了行业内卷,于是乎那一年出现了集中的发行失败与批文作废。这在ETF行业史至今只出现了6次,但那一年5只ETF被放弃,甚至有一家直接放弃了ETF赛道。(标色的后续会单独类别分析)

大庸点评:

发行失败从本质上讲,是ETF管理人内部对于该ETF的发展前景存在严重分歧,进而导致公司不愿投入资源。在某种意义上,放弃面子,但可节省公司资源,同时保护了潜在投资者。正视自我,有时候也不一定是坏事。

生不逢时

2021年之前,ETF尚处于投资者教育启蒙阶段,客户认知和接受度并不高,因此单独将2021年春节前的清盘ETF归为一类,以南方基金三只中证500细分行业主题ETF集中清盘为标志性事件,算是黎明破晓前最后的至暗时刻。

这35只ETF,大庸以管理人为序进行排列:

上图中,有六家管理人被标黄,他们在清盘的同时,也终止了公司的ETF业务。除了诺安基金清盘三只ETF外,其余均是将仅有的一只ETF清盘并彻底退出。

纵观ETF史,共出现了8家管理人彻底放弃ETF业务:

除了上述六家外,光大保德信基金于2021年以批文作废方式退出,山西证券2023年11月13日将中证红利潜力ETF清盘后便离场。

大庸点评:

大庸Respect每一家ETF管理人,ETF是“烧钱”的游戏,最低的管理费,最多的系统、人力、物力投入,这显然并不适合每一位玩家。区别于固收及主动权益,可以依靠业绩说话,ETF的被动属性及同质化,只能依靠最卷的资源投放。放手,也是一种理性、幸福的选择。

接着说,抛开这些及时止损的玩家,剩下的都是大玩家,只是生不逢时。大玩家总是可以前瞻地发现行业机遇,提前布局。但有时候,过早的布局,需要耗费公司无止尽的资源维系,即使地主家也要考虑性价比。于是乎,很多优质的ETF在错误的时间出生,却没等到对的时代。

比如如今批文稀缺的债券ETF,2022年下半年才迎来全市场成交的放大,在此之前基本都处于惨淡成交。很可惜,三位大玩家失去了三只稀缺且优质的债券ETF,尤其是广发基金,再无债券ETF。他们应该比大庸更能体会到懊悔。

比如华安地产ETF和景顺的食品饮料ETF等,都是目前无法新增的赛道批文,如果你不曾拥有,只是可惜。但如果你曾经拥有,我想其间滋味外人无法感同身受。

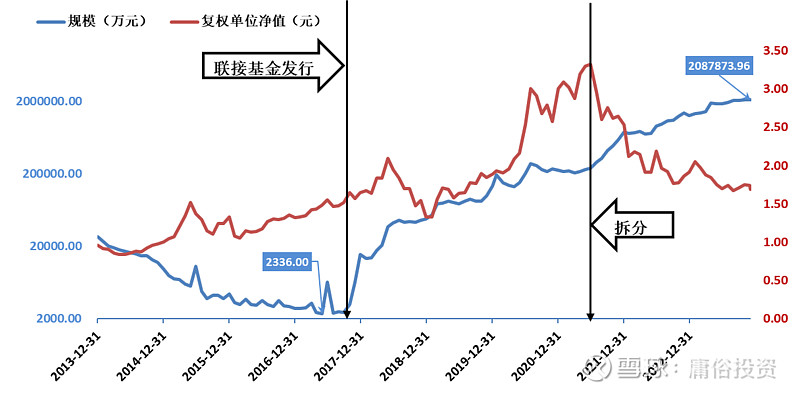

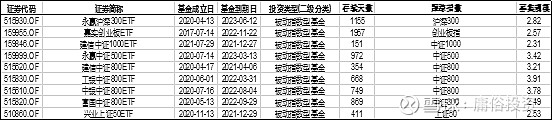

比如景顺和南方的两只医药卫生ETF,同期易方达$医药ETF(SH512010)$ 也同样经历着至暗时刻,在2017年底时最少规模仅2336万元,只是可惜景顺在2018年初选择了清盘,而易方达选择发行了联接基金,结局就此一别两宽。下图为前文分析的易方达医药ETF的迷你成长史:

当然ETF史也记录着曾经的上投摩根,如今已是摩根资产,在外资独资后,正重整旗鼓,卷土重来,并带来了“强制分红”玩法。

大庸点评:

ETF是贝塔工具,但有时候ETF自身也是时代贝塔的产物。选择止损离场是一种理性的选择,但努力坚持下去的玩家,收获的是至上的荣耀。

残酷与无奈

如果说2021年前是生不逢时,可以把失败归结为错误的时间。那么2021年后,等到繁花尽下,再多的借口也只是无奈。

我们一起按类别来回顾一下各自的无奈:

1.债券ETF的蓝海之路

债券ETF晚于权益ETF迎来爆发期,但即使在2022年下半年迎来大发展之后,也依然还有富国清盘了10年期国债ETF。万万没想到,一年后,长久期利率债迎来风口,富国7-10年政金债ETF规模上涨至135亿+。如果没有清盘,富国可以给客户提供10年久期的国债与政金债两种选择。如果没有清盘,富国十年国债ETF拥有稀缺的银行间账户,与交易所账户一起,可以有更多的套利机会。

只是没有如果,正如上文的广发,华夏、兴业、嘉实、招商都清盘了仅有的债券ETF,只有华夏在2023年底又重新成立了新的债券ETF。说到底,大家都知道债券ETF是蓝海,但是对于如何玩转债券ETF,知之甚少。对于债券ETF是否会有爆发式行情,或保留意见,或持观望论证状态。

大庸点评:

蓝海之路并不意味着平坦之路,债券本身的复杂性,让债券ETF只能摸着石头过河。

2.商品的流动性之殇

商品ETF主要的形式还是黄金ETF,是迷你率最高的品类。在大类资产配置中,商品虽然占比不高,但却又是不可或缺的一类。因此,很多玩家都会布局,致使同质化ETF实在太多。

黄金ETF与上文清盘的诸多货币ETF是非常相似的,都是高度同质化,高度依赖流动性的品种。因为本身的波动性不如权益ETF,因此流动性不佳所带来的交易损耗会显得格外致命。货币ETF已经出清了大部分,黄金ETF后续还会有新的出清。

大庸点评:

流动性是因也是果,但高度同质化的赛道,后来者已经很难有弯道超车的机会了。这问题也将陆续出现在其他品类上。

3.区域定制指数脱离交易基础

这其中的指数,绝大部分都是定制的指数,成立的时间也相对集中。我们可以在ETF发展史上定义这段为“定制换购”模式。区域主题在2015年的行情中出现过,只是很可惜,行情没有出现。散户不买账,产品大多流动性差,规模不断萎缩,不得不进行清盘。但幸运的是,一些国央企定制指数,在去年“中特估”行情机遇下,流动性和规模都有了质的改善,大多都摆脱了清盘的临界线。

大庸点评:

换购不是问题的起源,相反,如果没有换购,这些产品会更快面临清盘。问题在于编制指数的出发点不是交易客户,脱离散户需求的指数很难走下去,如下文的ESG等。

4.海外指数水土不服

来自海外的MSCI指数,在A股有点水土不服。大庸粗鄙的认为,指数的编制是话语权和定价权的显现,为了彰显A股的国际化,我们给足了面子。但是,你编一个和沪深300类似的指数,你让国内客户如何买账?你让客户交易,然后用沪深300对冲?但你又无法长期跑赢沪深300。这就很尴尬。。。

STOP!

为了更好的融入国际市场,类似MSCI A50互联互通的海外互挂,给了这些产品新的国际化发展机会。长期看,这类产品会有机会的。

大庸点评:

无他,希望越来越好。

5.最难的宽基

宽基有点类似商品和货币,同质化高,因此对于流动性要求就高。持有这个要求的客户越多,二八分化越严重。宽基的募集也是最难的,因为没有故事可讲,所以这几个的募集规模都很小。新发的质量欠佳,持营无差异性优势,清盘是迟早的事。

但是上述宽基集中在2020年成立,是因为ETF史上出现的“宽基换购”模式。某玩家成功地将“定制换购”无客户基础的弊端,经改良后,以宽基换购的新形式打造了多个百亿左右的ETF。这显然刺激了其他玩家,于是乎纷纷跟进。

但换购业务的戛然而止,让半路中的批文变成了烫手山芋,这也是规模均不大的原因之一。

大庸点评:

宽基换购,用换购解决宽基募集难题,用宽基成熟交易模式解决换购产品无流动性难题,是一举两得的模式,但都结束了。

换购不是后续规模萎缩的原因,如汇添富中证800ETF已经成长为核心宽基品种。

6.宽基的束缚

这里的ETF,一类是在宽基里选择行业,另一类是在宽基里选择风格,极致的是将宽基一分为二。

你没看错,大成的中证500沪市ETF和中证500深市ETF,海富通的上证周期ETF与上证非周期ETF,都是成对出现,成对消失。更惊奇的是,这两对ETF成立时间都非常的早,无疑是国内ETF道路的开拓者,此致敬礼!!!Salute!!!

这是一类积极的探索者,虽然他们失败了,但大庸觉得他们都是伟大的!!ETF是贝塔工具,但这些基金经理们,他们试图在贝塔之上再次挖掘!!!以期给客户最极致的贝塔工具!!!

是的,这些都失败了,但是同行者中也有不少成功的案例。如易方达的医药ETF其实跟踪的是沪深300医药卫生指数,如华夏成功打造了创蓝筹和创成长两个smartbeta风格指数,还有其他等等。

大庸点评:

不是所有的失败都需要遗憾,真的勇士敢于直面失败,致敬那些行业先驱者!

7.ESG的艰难破冰

如果说MSCI是在海外客户口味基础上打造的话,ESG无疑是在机构客户,特别是理财子等有社会责任要求的大机构,口味基础上打造产品。这类产品的尴尬之处在于,大客户想买,但散户不认可,致使基础规模很小,流动性很差,同时大客户有比例要求,想买也买不进来。

上述情形似乎有点像定制指数,但是ESG的理念是先进的,是正确的。不过明面上过于超前的理念,反而给大多数投资者造成了困扰。说不清,道不明的评判机制,让大多数客户望而却步。

虽然,ESG评价机制是我们必须要争取的话语权,但是如果急于速成,也容易造成水土不服。毕竟我们社会的真实文化水平比小红书、知乎上的认知要低很多、很多。

但是,我们可以看到中证A50指数开始,ESG理念从明面,转到了指数筛选里的负面剔除,这对于散户的接受度有了很大的提升。

大庸点评:

ESG是长期难而正确的道路,如果现有的客户不买账,那一定还是太晦涩,难以服众。

8.属性错配的沪港深

上文区域定制指数中,清盘最多的大湾区指数(共有5个ETF清盘),其实是第一批沪港深跨三地品种。如果再加上加上这四个覆盖行业、宽基的沪港深ETF,沪港深ETF被清盘是一种通病。如果更进一步看存续的沪港深ETF,规模都很小。

只有当前热度最高的两只黄金股ETF的规模在持续增长,但在今天(4月1日)遇到港股休市,华夏$黄金股ETF(SZ159562)$ 的当天溢价就达到了12%以上!夸张!!

这其中折射的是沪港深品种的尴尬:

1)交易机制的差异:

A股T+1,15:00收市,有涨跌幅限制;港股T+0,16:00收市,无涨跌幅限制。两地交易日期也常有不同。由于ETF只能在沪市或者深市上市,那么港股必须要补券,如何补券?在什么时间补券?以什么汇率补券?iopv以什么汇率显示?ETF与联接基金的当日表现为什么会有较大差异?兄弟们,问题真的非常多!

2)投资范围的差异:

投资A股和投资港股,是两件事。并不是所有客户都可以投资港股,同时也不是所有申赎客户都有能力申赎沪港深ETF,应该说只有少部分人具备这个能力。最关键的是,投资范围的差异实质上是风控管理上的巨大差异,毕竟港股是没有涨跌幅限制的。更进一步,操盘交易员,应该让港股团队,还是A股团队?毕竟A股与港股的相关性,有时候还不如港股与美股。

3)布局逻辑的差异:

ETF布局逻辑有两种,交易工具与资产配置。如果要作为交易工具,港股与A股分开才能激发真正的交易潜能。如果是资产配置,做成场外指数基金不好吗?

大庸点评:

沪港深是典型的资产配置逻辑,与ETF的交易属性有着天然的矛盾,现阶段并不具备生长的土壤。

黄金股ETF是例外,因为国内黄金股不足30只,只有沪港深黄金股才能产品化,在足够稀缺的情况下,再大的折溢价也能容忍,但对其他产品不具有参考价值。

9.缺乏耐心的行业主题

这是一类让人惋惜的产品,他们的同类都是当下规模增长的扛把子。如果说宽基是高度同质化,那么行业ETF的差异就较大。行业ETF具有很大的锐度,波动率高,是非常理想的交易工具。但是作为ETF玩家,你是推左侧交易还是右侧交易?你是在暴涨时推,还是在暴跌时推?我想每个玩家都有自己的一套打法,正是这种差异性,让每家都有机会做大行业ETF。

比如汇添富人工智能ETF,显然没有等到CHATGPT的问世,但其他家的竞品都在近一年有了非常明显的增幅。有色金属、智能车同理。

比如景顺的消费电子ETF,虽然消费电子遇到了行业寒冬与历史大底,但是竞品的规模都不大,在AI PC等新产品革命浪潮下,该赛道依然在等一家玩家脱颖而出。

说一千道一万,这部分产品最大的问题,是管理人缺乏耐心。行业ETF不是创造风口的主角,而是追逐风口的猪。风口来了,猪也能起飞!

大庸点评:

如果说,一个产品,你不知道客户应该交易什么,那么清盘是理性的。但如果一个产品,交易属性突出,却没有耐心等待风口,那真的让人惋惜。如果又有交易属性,又有风口,却做不起来,那我觉得清盘也是明智的。

10.低波动的流动性困境

$红利ETF(SH510880)$ 和高股息有多火,清盘的就有多无奈。红利和高股息显然是属于资产配置逻辑的产品,交易属性并不强。这类产品与宽基、商品等都有相似之处,那就是低波动下的流行性困境。如果指数有锐度,那么高波动率会天然孕育流动性,一方面,会有吸睛效应。另一方面,会有较大套利空间。如果叠加精细运作,很容易做大份额。但是低波动的产品,温水煮青蛙,没有波动,没人交易,进而导致二八分化加剧!

大庸点评:

交易工具优先ETF,资产配置优先场外指数。

11.容易歧义的指数命名

这个指数真的很奇葩,你说不受欢迎吧,同类最大的产品规模很大。你说欢迎吧,我应该取什么名呢?有叫H股ETF的,有叫恒生国企ETF,但是这个指数明明是中概股!!!一口老血喷出!!!叫对了,客户不认识;叫错了,你怕客户不认识!!!尴尬。。。

大庸点评:

老百姓看得懂的才是好指数!

彷徨中的纠结

上文提到了有8位玩家先后退出了ETF大舞台,但现实中,还有几位玩家也在彷徨中陷入纠结。他们有些已经清盘了部分,但留下的都面临迷你的尴尬境地。大庸无意在伤口中撒盐,更多的是希望这些玩家可以结合自身情况,做出选择,或理性退出,或迎难而上。两者都是正确的选择。

ETF是不得不烧钱的业务,如果你残留一个半死不活的ETF,同样需要按照交易所要求定期进行系统升级,同样需要安排专人每天晚上负责制作PCF清单,同样需要用公司信誉对PCF的准确性做担保。这些都是无休止的支出!特别是这些小玩家,他们大多依托在量化投资部,有些甚至在权益投资部,你让基金公司内部食物链顶端的主动权益投研人员,去每晚值班做PCF,只会导致人才的快速流失。毕竟有的时候,值班需要到凌晨三四点。这种艰辛如果换不来业务的增长,那么付出还有何意义?

大庸笔记:

写了长篇大论,但在大庸看来,失败的原因无非是没有做到“天时地利人和”,这其中最根本的是你的产品要被最广大的散户所接受,造老百姓都看得懂的ETF。

清盘并不可怕,行业需要敢于失败的先驱者,respect!

产品研发前,先区分交易工具还是资产配置,可以有效避免失败。

免责声明:

大庸无意拉踩,仅代表个人粗浅想法,如有冒犯,还望海涵!