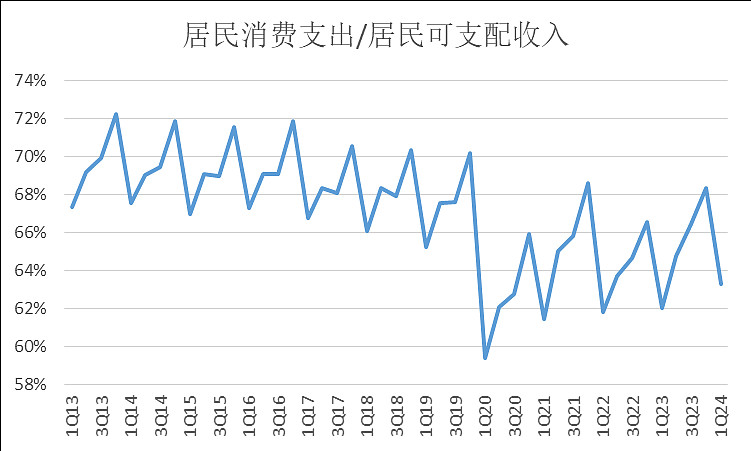

“居民消费支出/居民可支配收入”可用于衡量居民的消费意愿。

季度数据从2013年起可得。2013-2019年,居民消费意愿呈单边下降。2020年因疫情大降之后,2021-2024年在逐渐上升。1Q24还创了近5年的新高。根本不存在居民不舍得消费这个结论,当然也不存在财富效应,目前的居民消费总量完全正常。

居民存款大增,是由于减少投钱到股市和楼市,导致这两个市场不行了。居民并没有压缩消费,而是把攒下来的30%+钱,大部分存银行了。

| 发布于: 修改于: | 雪球 | 转发:4 | 回复:79 | 喜欢:20 |

“居民消费支出/居民可支配收入”可用于衡量居民的消费意愿。

季度数据从2013年起可得。2013-2019年,居民消费意愿呈单边下降。2020年因疫情大降之后,2021-2024年在逐渐上升。1Q24还创了近5年的新高。根本不存在居民不舍得消费这个结论,当然也不存在财富效应,目前的居民消费总量完全正常。

居民存款大增,是由于减少投钱到股市和楼市,导致这两个市场不行了。居民并没有压缩消费,而是把攒下来的30%+钱,大部分存银行了。

没错,奈雪、呷哺呷哺的股东虽然喜欢抱怨消费不振,却不见霸王茶姬、茉莉奶白、巴奴、鸿姐在狂奔。这说明中国资本市场成熟完善,稍微靠谱点项目就可以从银行、vc手中拿到海量资金发展成遍布全国的巨头,根本不需要来二级市场融资发展。 所以二级市场只是一个给股票生产者套现、给金融消费者提供情绪价值的地方,不要再扯什么资源配置和定价了

消费股大都是某一家品牌或厂家。由于市场上的产品种类、品牌和厂家数量都在越来越多,如果总消费量没有什么变化,那么平均单个品牌单个厂家单种产品的销量就是逐渐下降的。跟单商场销售额越来越低,但全社会总销售额越来越高一个道理。

看税就行了

感谢你的数据,感谢!

.

都没人看消费者信心指数的吗?在这自己发明指标

有没有CPI 调整后剔除购房支出的消费数据?

(转)中国的储蓄率为什么一直偏高?

:这个问题其实很简单,因为中国的储蓄率计算方式上存在幸存者偏差现象以及叠加货币派生现象。储蓄率分子以存款来计算,会因为银行信贷而派生增长,分子增长而分母相对稳定下则储蓄率会提高,其次信贷债务人无多少储蓄存款即使有幸存者偏差现象但也被平均仍出现储蓄率提高现象

要看相对值,也要看绝对值

还要考虑一点,两个数据的偏差。

显然消费支出,还有可支配收入,都是数据偏大的。

但是可支配收入显然更灵活一些。

所以今年的65%,和十年前的65%,可能不是一回事。