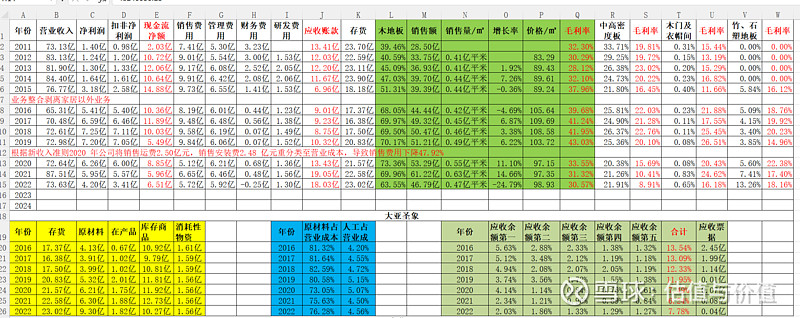

2022年年初就开始在各行各业里寻找投资标的,当时也没有太深入的研究整个行业的上下游发展状况,想着疫情过去总会比疫情期间好很多,只找了一个在地板这个单品类行业里排名第一的大亚圣象,10倍PE ,0.8倍PB,分析了财务数据后得出的结论是:“从应收账款前五名比较低的占比来看,更倾向于消费品行业,在同行都纷纷踩雷减值的情况下,竟然没有发生应收账款计提”。

网页链接{家居建材行业龙头:大亚圣象 今天我们来聊一下 大亚圣象 的投资逻辑。先看下面的数据:$大亚圣象(SZ000910)$ 作为我国木地板行业的龙头企业,... - 雪球 (xueqiu.com)}

下半年在8块左右陆续买入了7,8万股,成本8.3,疫情过后,开年也反弹了十几个点,最多时盈利20%,结果4月份开始整个行业都开始掉头向下,一季报出来后,确实不理想,应收净利润双双下降,虽然现金流很不错,首次一季度回正,但也难掩行业颓势,整个行业营收利润都下滑,现金流回正,季报第二天大跌,彻底跌破了成本价,这时候开始反思当初的买入逻辑,梳理上下游关系,整个行业的未来发展趋势。

从定制家居的欧派家居,索菲亚,到家居连锁行业的美凯龙,居然之家,又对比美国的家得宝,劳氏,再到家具洁具的顾家家居,帝欧家居,惠达卫浴,一直到公装家装龙头金螳螂。

我发现我TM是跟动物上市公司干上了,奥瑞金(红牛),森马服饰,大亚圣象,金螳螂。

———————————————

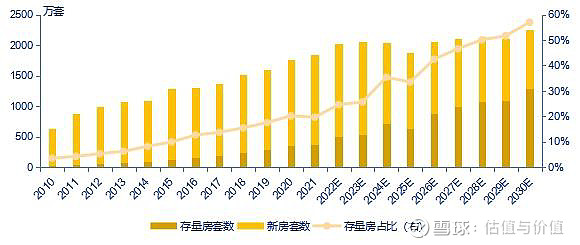

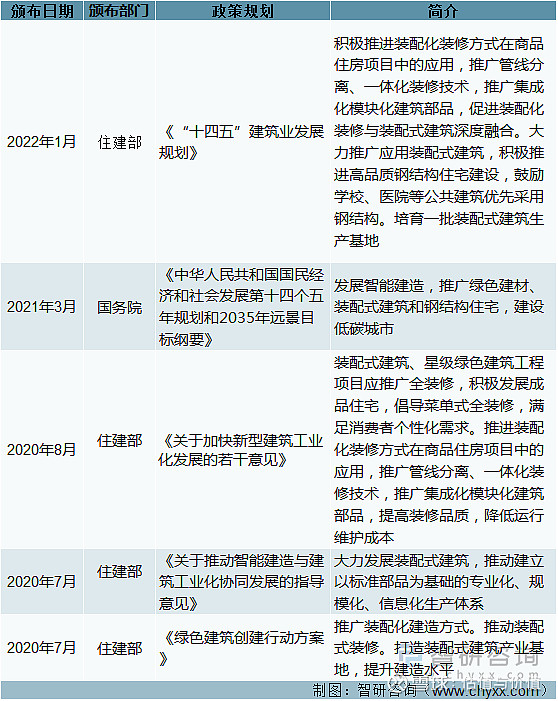

经济发展及城镇化建设推动了中国建筑装饰行业规模持续增长,行业产值从 2015 年 3.4 万亿元提升至 2021 年 5.15 万 亿元,年增速高于 7%7%,未来建筑装修装饰市场依然有较大的增长空间。在建筑装饰行业中,住宅装饰装修行业发展迅猛 201 0 年至 2018 年,住宅装饰装修行业产值从 0.95 万亿元增长到 2.04 万亿元, 2021 年产值达 2.24 万亿元。这几万亿的市场,可以说是鱼龙混杂,可能是最后一个还没被互联网彻底颠覆的行业。

2010 2030 新房存量房数量(含预测)及占比

————————————————————-

记得自己第一次装修是2010年,正好是在2008年金融危机期间买的人生当中第一套两限房,当时的房子没人要,银行利率打7折。北京东五环外的一片荒郊野地,房价6029/平米。

那是一个家居大卖场的时代,团购的时代,当时逛了好多次美凯龙和居然之家,参加了很多场团购会,找了一个装修公司,清工辅料,很多东西都是自己亲自挑选的,费时费力又费心!

经过最近十年的发展,各大公司都在向整装家居方面进化,户外,地铁,抖音快手都是家装公司,家居公司的广告,内卷到极致,获客成本也大幅提高,传统家居卖场也都不能踏踏实实躺着赚钱了,居然之家在做所谓的新零售S2B2C,搞了个“洞窝app”,红星美凯龙因为自持物业太多,负债率太高,不得已卖身厦门建发。

先说说居然之家所谓的“新零售”,研究了一下财务报表,依然是以收租为主,居然乐屋装饰和丽屋建材超市发展的都不好,老板汪林朋要把家居和零售大消费结合,可能会越做越乱,阿里巴巴同时投资了居然和美凯龙,并且和居然合资了一个“洞窝app”,自己的线上商城不叫居然之家,叫“洞窝”,也不知道谁会用?上市后三年业绩对赌期正赶上疫情,没办法,依然大幅度扩张开店冲对赌协议的业绩,到最后也没完成,实在看不清新零售的方向,阿里大概率并不是想真正做好一个投资,而是要毁掉这个企业,给企业指一条错误的路。

最近四五年,整个家居装饰行业发展比较好的也就数欧派家居和索菲亚了,这两家公司引领了整个行业转型之风。但当所有品牌都转向全屋定制之后,获客成本越来越高,这两年开始消费降级,竞争就越发激烈!

然后又开始思考,这个行业一直都处在史前时代,在现在这个互联网,信息化时代,究竟如何改变整个行业的现状,未来建筑装饰工人的老龄化,现在的孩子以后还有几个愿意去贴瓷砖?

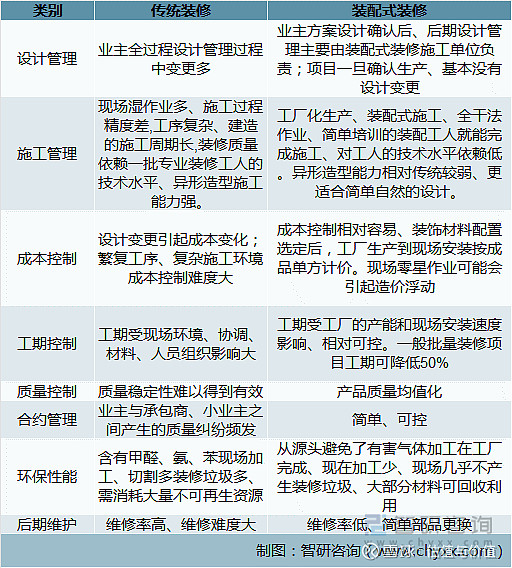

研究到公装老大$金螳螂(SZ002081)$ ,发现装配式装修在未来的发展前景比较明朗,金螳螂在公装领域绝对的优势地位,用公装领域的BIM(建筑信息模型)技术,应用到家装领域就是降维打击,再加上金螳螂的全数字化装修过程监管,未来值得期待。

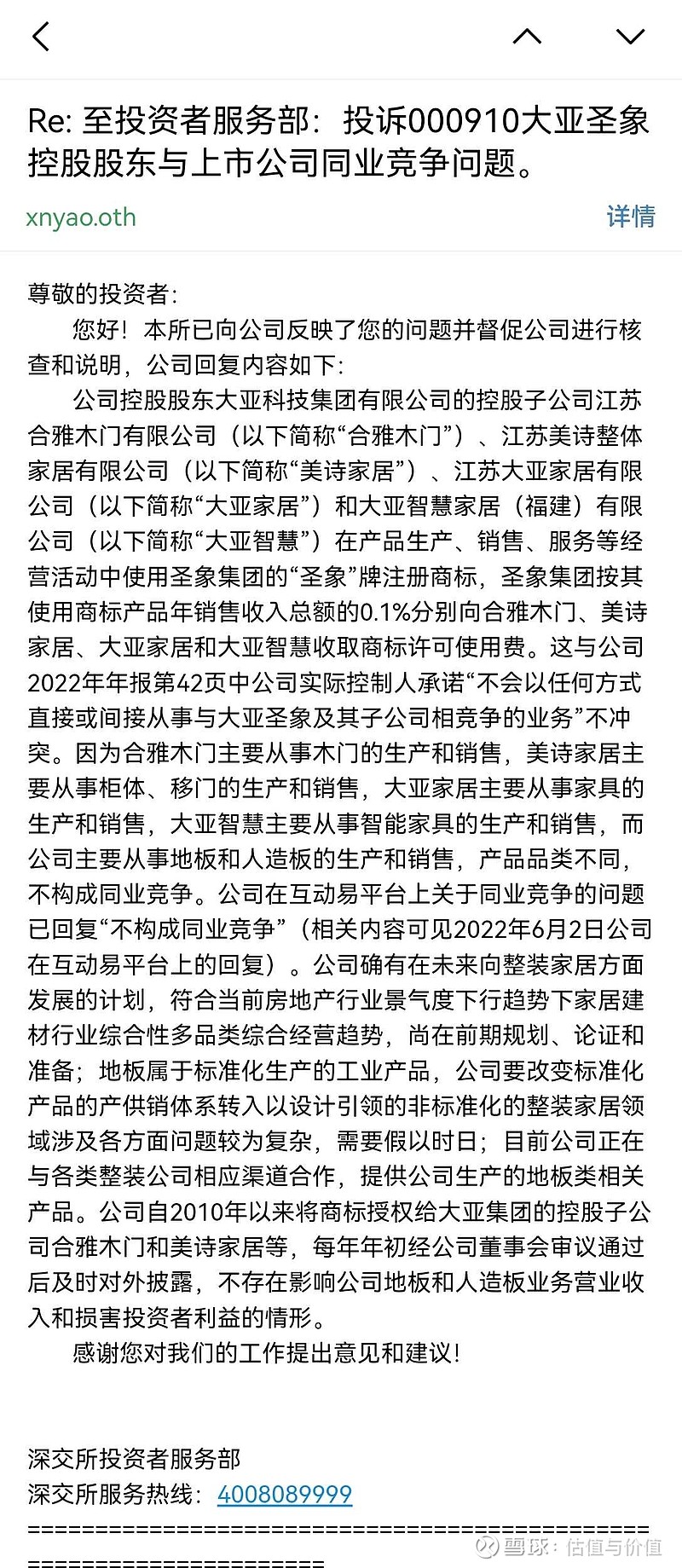

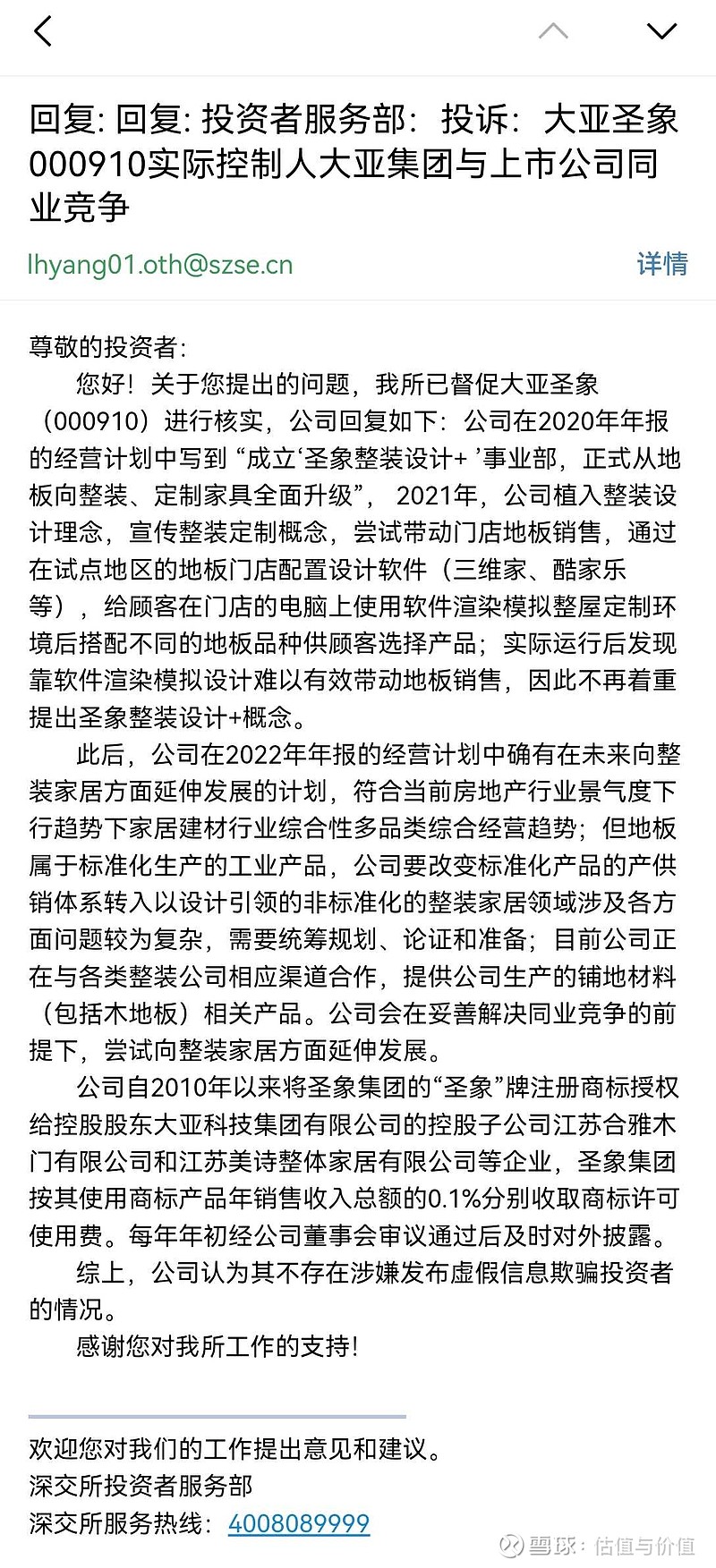

研究完金螳螂,最近一段时间都在下跌,正好就从大亚圣象换到了金螳螂!并不是因为圣象还会有更多的下跌空间,只是因为大股东体外循环了两个整装家居公司,又以很低的成本借用“圣象”的商标发展定制家居,管理层还总是否认这种同业竞争情况,管理水平和态度实在让人失望。

体外循环整装家居的问题,曾经向深交所多次投诉,得到的答复也都是公司敷衍了事!

————————————————

装配式建筑政策发布情况:

装配式装修与传统装修对比:

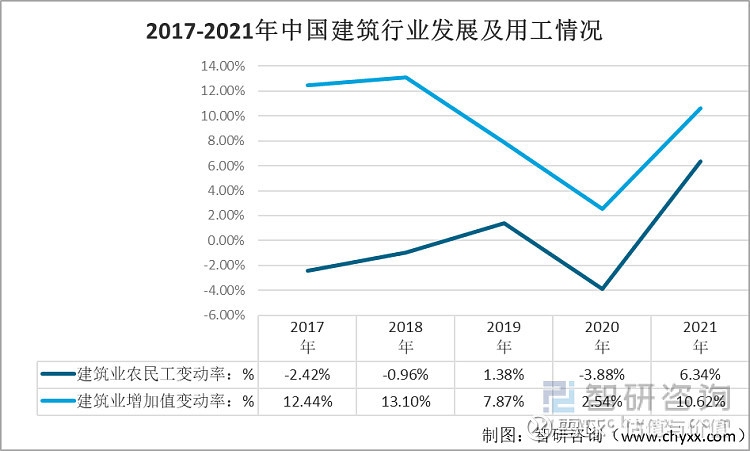

建筑行业用工情况:

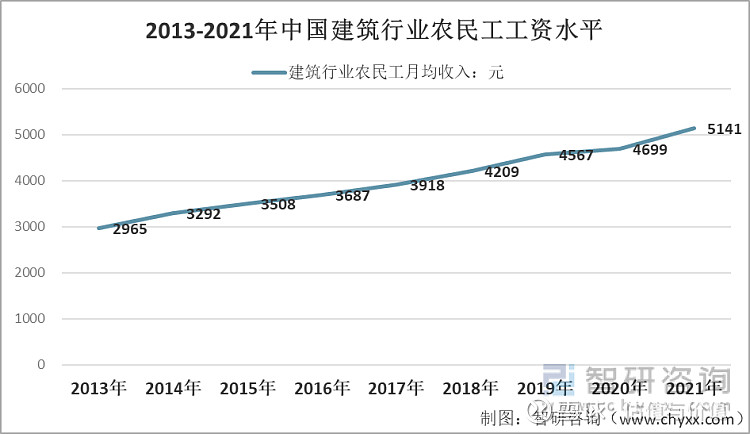

建筑行业农民工工资水平:

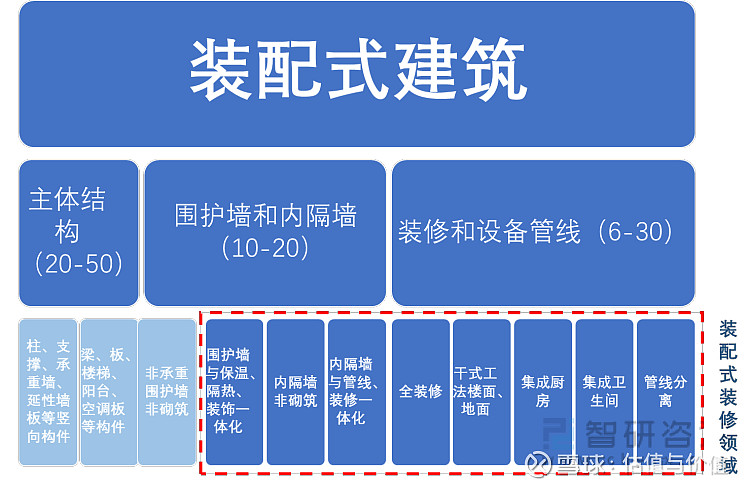

装配式建筑细分内容:

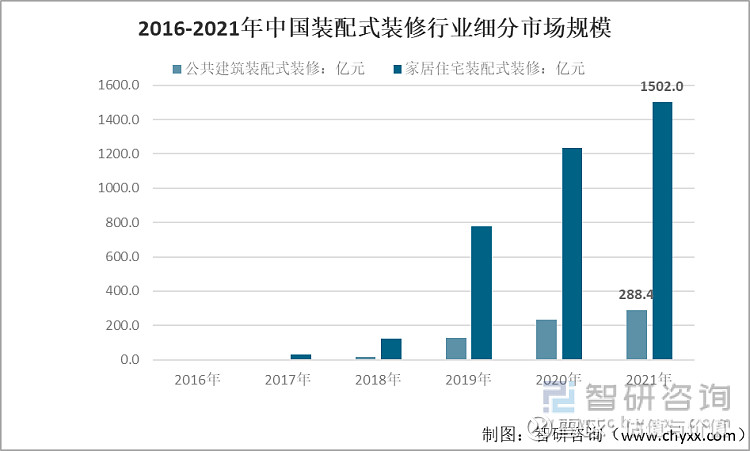

装配式装修目前市场规模:

装饰公司是整个行业的入口,正在向产业链上游延伸

装饰公司的传统主业是“安装”,其商业模式可以理解为人工+辅材+部分主材,在装配式装修变革下,湿作业大幅减少,人工+辅材的价值量中长期视角来看存在萎缩可能,倒逼装饰公司向上游材料端延伸,因此装饰企业整合产业链的动力最强。

金螳螂公司坚持自主原创、联合研发双轮驱动,建立首期装配部品产业园,自营装配部品生产工厂。

—

—

—————————————————-

日本95%的家庭都是用整体卫浴,可以预见到,未来几十年,整体的环保要求的提高,工人工资水平大幅上升,愿意干脏活累活的人越来越少,我们的整体卫浴,整体厨房占比也将大幅提高,装修也会变得简单,整体的效率会有很大提升!

匠心恒运,为居品质 篇三:解析日本整体浴室系统衍变及人性化的设计格局和细节_卫浴用品_什么值得买 (smzdm.com)