$中际旭创(SZ300308)$ $天孚通信(SZ300394)$ $新易盛(SZ300502)$

********结论:光模块走势纠结,没有坚定信仰,离开是一种选择********

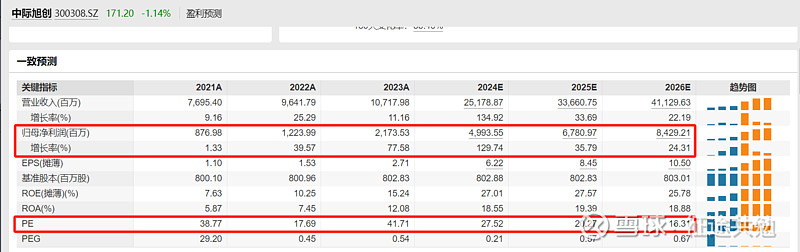

最争议的问题:光模块的估值贵不贵? 我的回答是:肯定不算便宜!

机构预测,中际 PE(2024E)=27,PE(2025E)=20,PE(2026E)=16倍

表观PE虽然不高,但实际上已经包含了 不断调高的业绩预期。

______________________________________________________

这里,分歧开始产生了

1、需求端:应用端能不能继续爆发?商业模式能否闭环?大厂投入有没有持续性?等等

2、供给端:竞争格局是否恶化(叠加大国博弈)? 价格年降是否超预期?算力降本趋势下对光模块需求以及技术演进的影响?等等

投资,本身就是不确定性;尤其面对人工智能这种非线性发展的科技产业。

多头认为的利多因素, 也许事后来看,并没有什么鸟用;

空头认为的利空因素,也许事后来看,只是产业浪潮下的一个小毛刺。

当下利多/利空因素均无法明确证伪,所以多空博弈激烈,光模块走势震荡纠结。

___________________________________________________________

总结:

如果你当下认为AGI能逐步靠近,Scaling Law 法则继续有效(在没有其他妖蛾子的情况下),可以继续看好算力。

如果你吃不下睡不着,离开算力,也是一种选择。

往后光模块的收益,是给AGI信仰的补偿。