摘要

本周行情回顾(2024.6.1~2024.6.7):

中信煤炭指数3,984.06点,下跌0.18 %,跑输沪深300指数0.02pct,位列中信板块涨跌幅榜第3位。

重点领域分析:

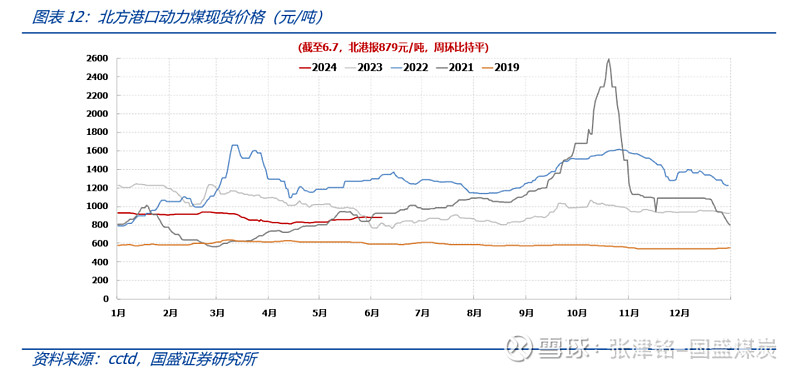

本周动煤价格持稳运行,焦煤小幅回落。截至6月7日,北港动煤报收879元/吨,周环比持平;CCI柳林低硫主焦1950元/吨,周环比下跌50元/吨。

➢动力煤方面,下周北方终迎高温,煤价经“稳二退一”后将再迎“进三”,900元/吨仍是最保守目标,最终高度取决于需求弹性。供应方面,月初因上月末产能完成停产的煤矿恢复正常产销,个别煤矿换完工作面恢复生产。需求方面,本周全国大部分地区气温依然处于偏低水平,且今年受南方大范围降雨和水电出力较好影响,电厂日耗暂未明显抬升。但毕竟迎峰度夏高峰仍未到来,且港口发运成本倒挂,贸易商挺价意愿仍强。5月以来,我们一直强调“展望后市,煤价仍处易涨难跌局面,但考虑到当前水电出力较好,外加整体库存并非绝对低位,煤价难以持续“飙涨”,我们认为涨价或以“进三稳二退一”方式呈现,最终高度取决于需求弹性”,目前仍维持上述观点未变。下周,全国降雨范围缩小,北方地区将迎来夏季第一波高温天气,预计北方地区日耗将会有明显抬升。在北方高温带动下,电厂日耗有望明显提升,助力煤价重回涨势,只是价格高度取决于需求弹性。➢ 焦煤方面,现货震荡运行,劣质煤仓单压制盘面。本周产地炼焦煤市场偏弱运行,市场信心走弱,下游观望情绪浓厚,多放缓采购,以消耗厂内原料库存为主,煤矿签单表现一般。供应方面,近期主产区部分煤矿产量有所提升,部分区域煤矿因事故及检查等因素影响有新增停减产情况。需求方面,因焦炭市场有走弱预期,钢焦企业对原料煤采购积极性不佳,且终端钢厂铁水小幅回落,下游企业对原料端的采购多保持刚需采购,维持低库存运行。目前,焦煤的核心矛盾仍在需求,近期随着宏观情绪走弱,市场交易重回现实,受钢材去库放缓,成交疲软影响,原料端偏弱运行,上涨阻力较大。但与此同时,受山西产量恢复不及预期、山东安监加剧以及动煤价格支撑,焦煤价格下行空间有限,预计整体将呈现宽幅震荡走势,但盘面受劣质煤仓单影响,或震荡偏弱运行。➢ 焦炭方面。焦炭市场弱稳运行;本周焦企利润基本稳定,生产意愿较高,除少数企业有检修外,多数企业开工保持稳定,随着市场下跌预期的出现,焦企出货积极,场内库存低位;下游方面,进入消费淡季,钢材成交疲软局面难改,价格持续下跌,钢厂利润被挤压,叠加原料煤价格松动,钢厂欲向上索要利润,不过目前焦炭供需矛盾不是很突出,且焦炭刚需仍存,钢焦将继续博弈,后期需关注钢材成交及价格情况。

投资策略:

此前我们一直强调“本轮煤炭板块上涨核心在于价格的可持续性,而非价格弹性”。目前煤价不具备大幅下跌风险,因此每一轮受市场非理性情绪波动带来的调整或是再次布局的时点。

本轮煤炭板块自2023年8月下旬上涨至今,其核心原因在于“淡季煤价底部远高于市场预期,而非对煤价的暴涨预期”。不同于2021~2022年(煤价大涨→煤企盈利暴增→股价跟随业绩上涨),2023年在煤价中枢下移,煤企盈利普遍下滑的背景下,煤炭板块表现依旧亮眼,已连续录得5年正收益。究其本质,在成长型经济体转向成熟型经济体的过程中,各行各业,过去依靠资本开支拉动净利润增长的决策模式转向更看重投入产出的投资回报率;资本市场的定价机制也将从过去的单纯从净利润单一指标,转向更加看重股东回报的自由现金流,周期股的估值预计会从成熟期的估值下降重新转入再一次的估值提升。

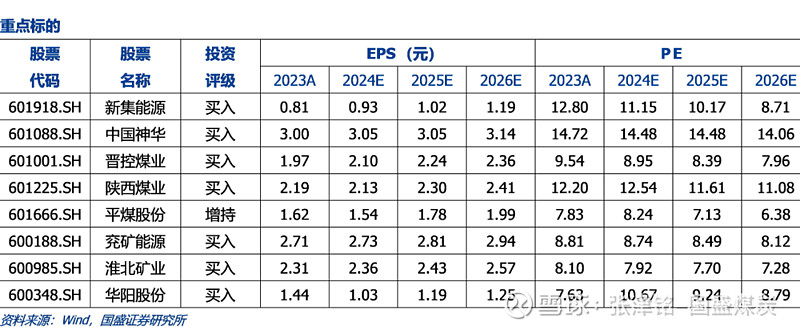

短期重点推荐24Q1业绩同比增长的晋控煤业、电投能源、新集能源;关注甘肃能化;产量有修复预期的华阳股份、山煤国际;利空尽出、基本面触底回升的潞安环能;中煤能源;以及深度价值的淮北矿业、中国神华、陕西煤业、平煤股份、山西焦煤;弹性较大,受益于煤价上涨的兖矿能源、广汇能源。

风险提示:国内产量释放超预期,下游需求不及预期,原煤进口超预期。

报告正文

1.本周核心观点

1.1.动力煤:刚需为主,价格偏稳

1.1.1.产地:供应整体稳定

本周,供应整体稳定。月初,因上月末产能完成停产的煤矿恢复正常产销,个别煤矿换完工作面恢复生产。截至5月31日(wind数据略滞后):

➢ 大同南郊Q5500报767元/吨,周环比增加3元/吨,同比偏高33元/吨。

➢ 陕西榆林Q5500报840元/吨,周环比增加10元/吨,同比偏高35元/吨。

1.1.2.港口:刚需为主,预期分化

本周港口贸易商预期分化,需求以刚需为主。

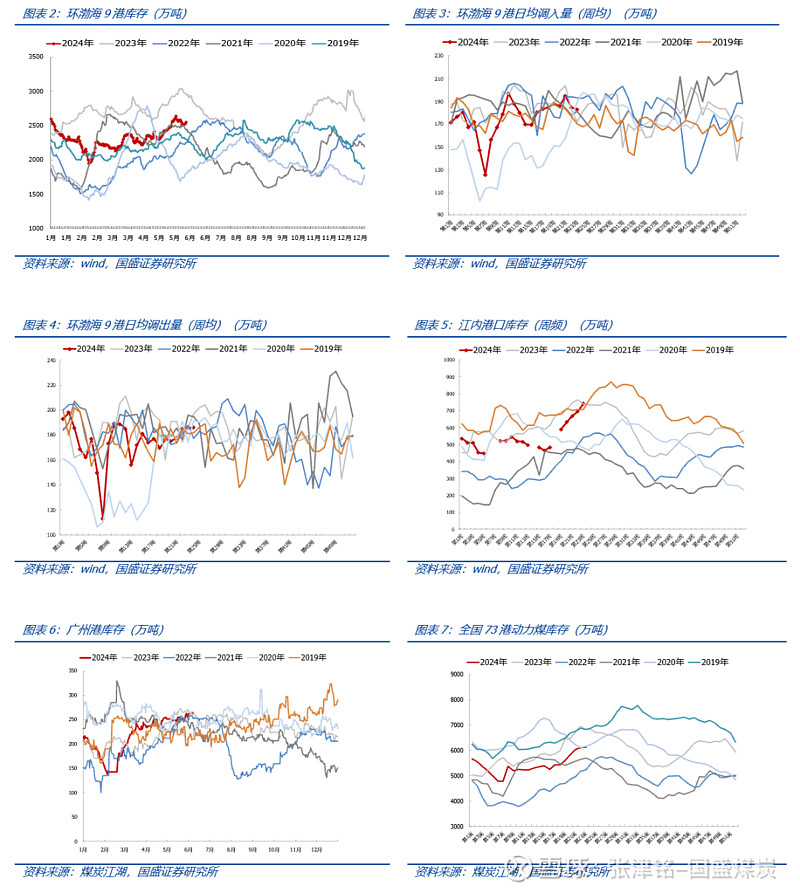

➢环渤海港口方面:本周(6.1~6.6)环渤海9港日均调入183万吨,周环比减少2万吨,日均调出186万吨,周环比持平。截至6月6日,环渤海9港库存合计2,550万吨,周环比下降9万吨,较上年同期减少405万吨。

➢下游港口方面:截至6月7日,长江口库存合计743万吨,周环比增加48万吨,较上年同期增加5万吨;截至6月7日,广州港库存合计265万吨,周环比增加3万吨,较上年同期增加3万吨。

1.1.3.海运:船运市场回升

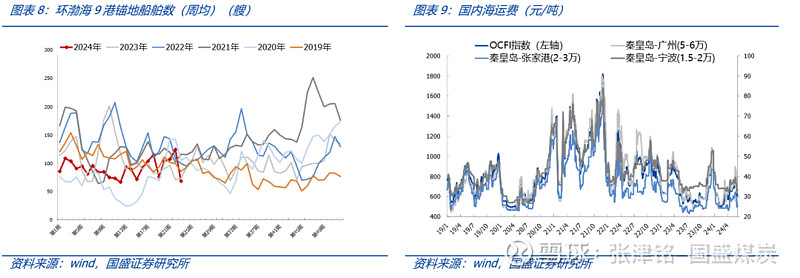

本周(5.31~6.6),北方港口锚地船舶有所回落。环渤海9港锚地船舶数量日均68艘,周环比减少56艘。

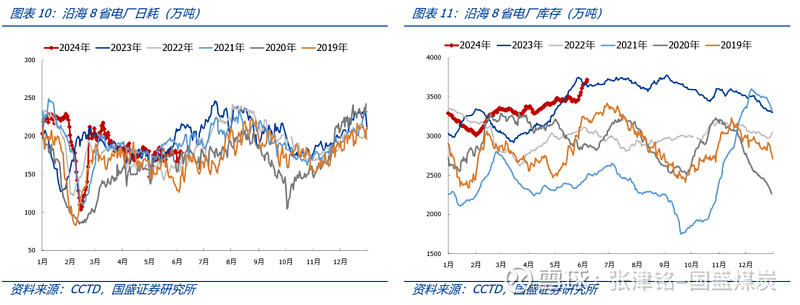

1.1.4.电厂:降雨影响日耗动力不足

降雨影响日耗动力不足。终端日耗仍处于淡季水平,沿海电厂库存累积,采购积极性不足,六月市场供需两端博弈仍然激烈,整体走势仍偏震荡。

1.1.5.价格:刚需为主,预期分化,价格偏稳

截至6月7日,秦皇岛港Q5500动力末煤平仓价主流报价879元/吨左右,周环比持平。产地方面,月初,因上月末产能完成停产的煤矿恢复正常产销,叠加个别煤矿换完工作面恢复生产。港口方面,本周港口贸易商预期分化,需求以刚需为主。下游方面,终端日耗仍处于淡季水平,沿海电厂库存累积,采购积极性不足,六月市场供需两端博弈仍然激烈,整体走势仍偏震荡。长期而言,“十四五”期间,煤炭在我国能源体系中的主体地位和压舱石作用不会改变,在国内供应增量有限(固定资产投资难以支撑产量大幅释放+“3060”背景下各主体新建意愿较弱)、进口煤管控常态化的背景下,行业供需总体平稳,集中度有望进一步提高,在煤炭供给侧结构性改革持续深化的背景下,煤炭行业高质量发展可期。

1.2.焦煤:价格震荡整理

1.2.1. 产地:供应整体稳定,下游刚需为主

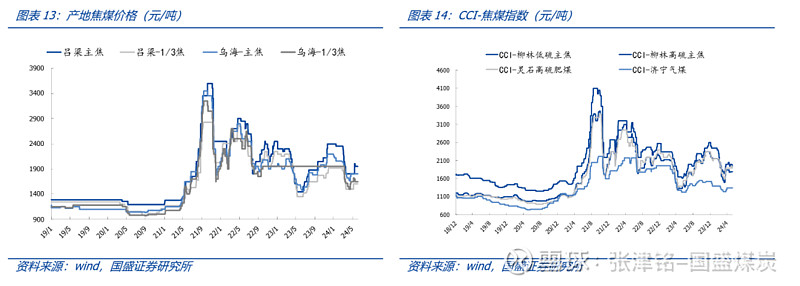

供应整体稳定。近期主产区部分煤矿产量有所提升,另外部分区域煤矿因事故及检查等因素影响有新增停减产情况,整体焦煤供应偏稳。截至6月7日:

Ø吕梁主焦报1,950元/吨,周环比持平,同比偏高500元/吨。

Ø乌海主焦报1,800元/吨,周环比持平,同比偏高310元/吨。

Ø柳林低硫主焦报1,950元/吨,周环比下降50元/吨,同比偏高300元/吨。

Ø柳林高硫主焦报1,800元/吨,周环比持平,同比偏高470元/吨。

1.2.2.库存:下游刚需采购为主

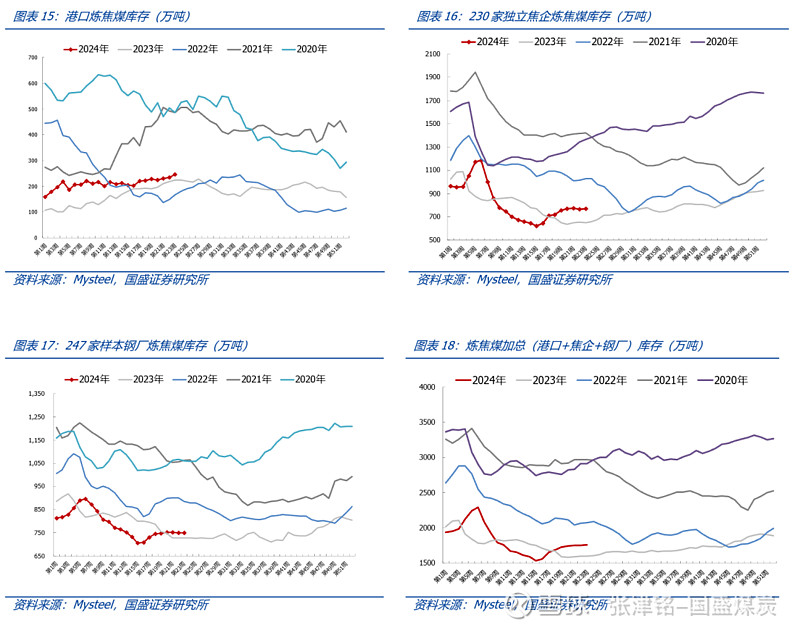

本周,市场情绪有所转弱,下游采购节奏放缓,焦企多维持按需采购,下游刚需补库支撑下,多数暂无库存压力,总库存1,764万吨,周环比增加14万吨,同比偏高163万吨。其中:

Ø港口炼焦煤库存246万吨,周环比增加12万吨,同比偏高21万吨。

Ø230家独立焦企炼焦煤库存768万吨,周环比增加2万吨,同比偏高120万吨。

Ø247家钢厂炼焦煤库存751万吨,周环比持平,同比偏高22万吨。

1.2.3.价格:短期震荡整理

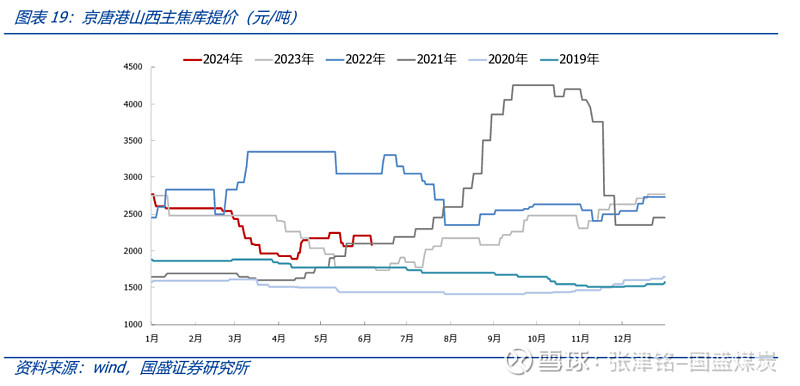

截至6月7日,京唐港山西主焦报收2,080元/吨,周环比减少130元/吨。产地方面,近期主产区部分煤矿产量有所提升,另外部分区域煤矿因事故及检查等因素影响有新增停减产情况,整体焦煤供应偏稳。库存方面,市场情绪有所转弱,下游采购节奏放缓,焦企多维持按需采购,下游刚需补库支撑下,多数暂无库存压力。后市来看,山西“三超”整治,主焦煤供应压力骤增,后续重点关注以下几点:(1)钢材去库斜率;(2)钢厂、焦企利润;(3)焦煤自身供应恢复情况;(4)焦煤自身绝对价格。长期来看,我们认为“买焦煤”就是“买地产”,近期有关地产的政策组合拳极大缓解了市场的悲观情绪,给市场注入希望。随着后续需求端的缓慢复苏,地产或已渡过最艰难的时刻,焦煤需求亦是如此。

长期而言,国内炼焦煤供需格局持续向好,主焦煤或尤其紧缺。主因:

Ø国内存量煤矿有效供应或逐步收缩:由于炼焦煤矿井资源禀赋及安全条件均逊于动力煤矿井,在环保、安监常态化的背景下,国内焦煤矿的有效供给或逐步收缩。

Ø国内焦煤新建矿井数量有限,面临后备资源不足困境:焦煤属稀缺资源,且新增产能极为有限,意味着国内炼焦煤未来增产潜力较小,面临后备资源储备不足的困境

1.3.焦炭:利润仍有空间,刚需采购为主

1.3.1.供需:产量基本稳定,需求刚需为主

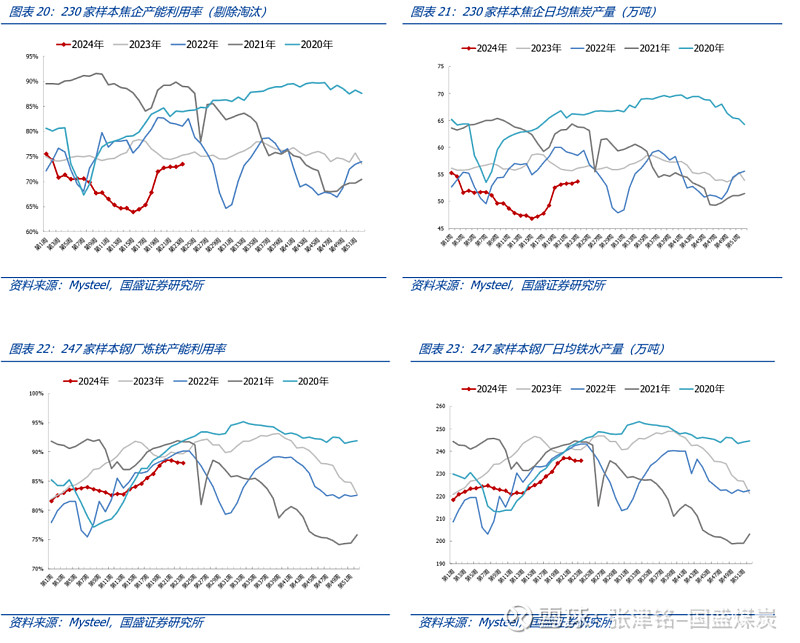

供给方面:本周少数焦企有检修行为,不过多数焦企仍维持高负荷,产量相对稳定。

需求方面:由于市场情绪偏弱及焦企开工保持高位,焦化送货积极。据Mysteel统计,本周全国247家样本钢厂高炉炼铁产能利用率88.1%,周环比下降0.03%;日均铁水产量235.8万吨,周环比下降0.08万吨,同比偏低5.07万吨。

1.3.2.库存:刚需采购为主,焦企库存小幅下滑

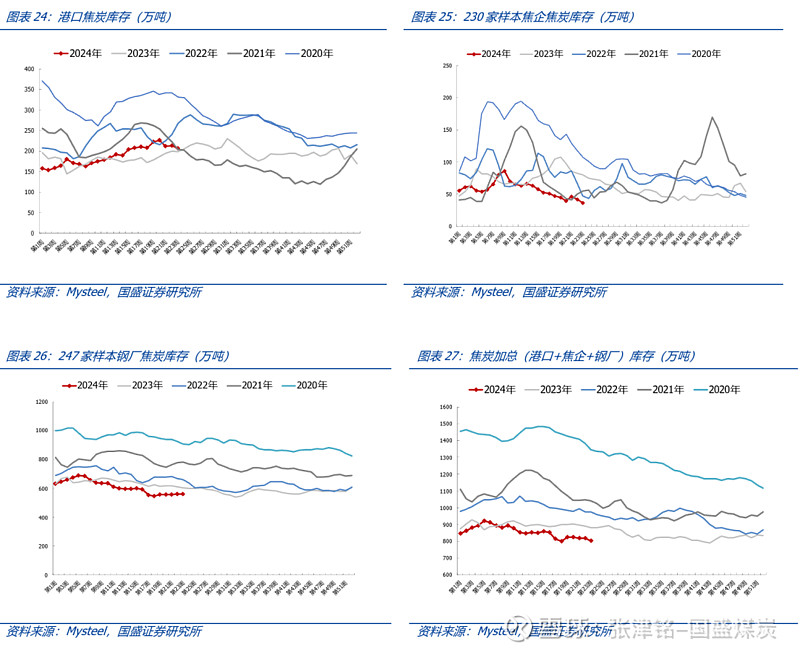

由于市场情绪偏弱,焦企出货积极性较高,多数钢厂库存在合理水平,部分钢厂采购有控量行为,铁水产量小幅下滑。据Mysteel统计,本周焦炭加总库存803万吨,周环比下降14万吨,同比偏低79万吨。其中:

Ø港口方面:据Mysteel统计,本周港口库存206万吨,周环比减少7万吨,同比增加8万吨。

Ø焦企方面:据Mysteel统计,本周230家样本焦企焦炭库存36万吨,周环比减少5万吨,同比偏低44万吨。

Ø钢厂方面:据Mysteel统计,本周247家样本钢厂焦炭库存561万吨,周环比减少1万吨,同比偏低42万吨。

1.3.3.利润:利润仍有空间

本周,焦企利润仍有空间。据Mysteel统计,本周样本焦企平均吨焦盈利32元,周环比上升2元。其中:

Ø山西准一级焦平均盈利50元,周环比增加5元。

Ø山东准一级焦平均盈利84元,周环比降低7元。

Ø内蒙二级焦平均亏损18元,周环比降低4元。

1.3.4.价格:利润仍有空间,刚需采购为主

综合来看,焦炭市场弱稳运行;焦炭方面,本周焦企利润基本稳定,生产意愿较高,除少数企业有检修外,多数企业开工保持稳定,随着市场下跌预期的出现,焦企出货积极,场内库存低位;下游方面,进入消费淡季,钢厂欲向上索要利润,不过目前焦炭供需矛盾不是很突出,且焦炭刚需仍存,钢焦将继续博弈,后期需关注钢材成交及价格情况。

长期而言,焦炭行业进入产能置换周期(即4.3米焦炉的淘汰与5.5米以上大型焦炉的投产),供需缺口有望保持。此外,中小产能持续清退、整合,未来伴随着焦化行业准入标准的提高,焦化企业集中度将得以提升,行业格局边际改善,议价能力增强。

2.本周行情回顾

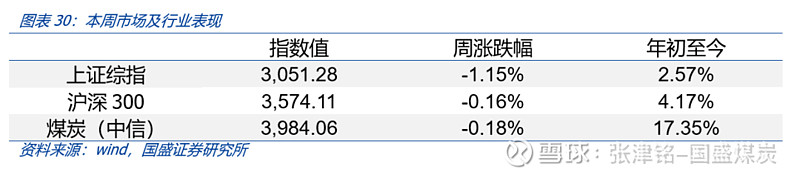

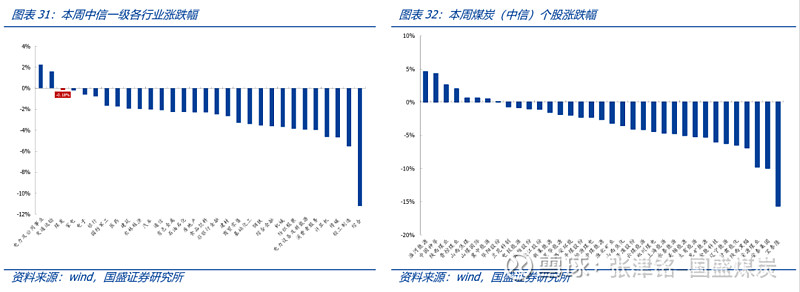

本周上证指数报收3,051.28点,下跌1.15%,沪深300指数报收3,574.11点,下跌0.16%。中信煤炭指数3,984.06点,下跌0.18 %,跑输沪深300指数0.02pct,位列中信板块涨跌幅榜第3位。

个股方面,本周煤炭板块上市公司中8家上涨,27家下跌。

u涨幅前三:淮河能源,中国神华,陕西煤业,上涨4.59%,4.30%,2.61%。

3.本周行业资讯

3.1.行业要闻

调查显示6月份钢材市场看涨预期有所降温

国家发展和改革委员会价格监测中心发布消息称,据对全国重要钢材批发市场调查:6月份钢材批发市场销售价格预期指数、购进价格预期指数分别为61.32%、61.11%,均处于50%分界线之上,但比上月分别下降6.6和7.9个百分点,反映出市场预计6月份钢材价格将偏强运行,但看涨预期较上月有所降温。6月份钢材批发市场销售量预期指数、库存量预期指数分别为50.5%、52.4%,比上月分别下降10.1个百分点、上涨8.8个百分点,反映出市场预计6月钢材销售量或将小幅增加,但销量增速不及上月,库存量有所累积。6月份钢材批发市场销售成本预期指数、销售利润率预期指数分别为59.4%、45.8%,比上月分别下降6.6和6.5个百分点,反映出市场预计钢材销售成本将继续增加,同时盈利将有所下降。

(来源:煤炭资源网,2024-06-03)

印度煤炭公司5月煤炭产量同比增7.5%

印度煤炭公司(CIL)最新数据显示,2024年5月份,公司煤炭产量为6440万吨,同比增加7.5%,环比增长4.2%:上年同期,印度煤炭公司产量为5990万吨,而前一月产量为6180万吨。5月份,印度煤炭公司煤炭销量为6820万吨,同比增加7.1%,环比增长6.1%;4-5月累计销售煤炭1.325亿吨,同比增长5.1%。

(来源:煤炭资源网,2024-06-03)

拒绝必和必拓后,英美资源开始正式启动剥离计划

据英美资源(Anglo American)首席执行官邓肯·万布拉德(Duncan Wanblad)5月30日透露,在拒绝了必和必拓集团(BHP Group)的收购后,英美资源正启动出售煤炭资产和探索镍业务选择的正式程序:在拒绝了必和必拓的三次收购提议后,这位英美资源首席执行官正面临来自投资者的压力,他需要通过提高运营效率和加快资产出售来提升公司价值。“煤炭和镍将是第一个,然后会有与之相关的监管程序,之后是(铂业务)的分拆,最后完成后将是戴比尔斯的程序。”万布拉德表示,自剥离计划公布以来,英美资源在澳大利亚的五个运营煤矿、开发项目和合资企业在过去几周激发了“更多兴趣”。美国银行分析师对煤炭投资组合的估值在56亿至79亿美元之间。

(来源:煤炭资源网,2024-06-03)

山西省制定出台《煤矿复产复建验收管理办法》

《管理办法》旨在进一步规范全省煤矿复工复产验收工作,切实加强煤矿安全生产监督管理,维护煤矿生产建设秩序,确保安全生产。《管理办法》指出,市县级人民政府、各有关部门和煤矿上一级主体企业要坚持程序从简、验收从严的工作原则,采取“分级负责、分类实施”的验收方式,明确市、县(市、区)煤矿安全监管部门承担本级直接监管煤矿的验收工作,并提出了企业验收和部门验收两种类型,取消了煤矿安全监管部门与煤矿安全监察机构联合验收的方式。针对煤矿不同的停工停产情形,由市县级人民政府、煤矿安全监管部门、煤矿上一级主体企业分类实施。

(来源:煤炭资源网,2024-06-04)

印度5月煤炭总产销量同比均增超10%

2024年5月份,印度煤炭总产量为8391万吨,同比增加10.15%,环比增长6.63%。5月份,印度煤炭公司(CIL)煤炭产量为6440万吨,同比增加7.46%,环比增长4.24%;新加瑞尼矿业公司(SCCL)煤炭产量为573万吨,同比减少2.39%,环比增加4.56%;自有煤矿及其他煤炭产量为1378万吨,同比增加32.76%,环比增长20.56%。

(来源:煤炭资源网,2024-06-04)

贵州美锦煤焦氢综合利用示范项目1号焦炉成功投产

贵州美锦煤焦氢综合利用示范项目设计采用中冶焦耐最新自主研发的7.65米超大容积顶装焦炉,配备全套干熄焦装置,煤气净化系统、备煤系统、运焦系统、辅助生产设施等。项目生产优质冶金焦380万吨/年,产生的焦炉煤气通过分离提纯作为氢能气源。其中,干熄焦余热发电项目采用干熄焦装置和余热锅炉,通过高效回收利用焦炭余热,生产高温高压蒸汽,配套汽轮发电机组发电,设计年发电量4.4亿千瓦时。项目建成后,提高能源利用率,形成"煤一焦一电”产业链,同时可为城区供热。

(来源:煤炭资源网,2024-06-04)

山东华丰煤矿突水事故搜救工作结束,3人死亡

据央视报道,6月5日,华丰煤矿突水事故现场救援指挥部发布消息,经过72小时的不懈努力,搜救工作基本结束。2024年6月1日下午5时许,山东能源新汶矿业集团华丰煤矿发生突水事故,8人被困井下。6月3日凌晨4时,救援人员发现第一名被困人员,经医学鉴定已无生命体征。6月4日,在井下找到剩余全部7名被困人员。目前,5人状况平稳;另外2人经医学鉴定,已无生命体征。本次事故共造成3人死亡。事故发生后,泰安市以及新汶矿业集团旗下省内所有矿井均已停产接受安全检查,但多数煤矿短期内即可通过验收复产,对供应端的影响或有限。

(来源:煤炭资源网,2024-06-05)

热浪推高用电需求,印度5月燃煤发电量同比增12.7%

由于高温热浪推动用电需求大幅增加,印度中央电力局(CEA)数据显示,今年5月份,全印度燃煤发电量达到1195.3亿千瓦时,同比增加12.7%,环比增长2.6%。随着电力需求增加,印度电企发电耗煤需求同样增多,今年以来,印度煤炭进口量呈现逐月增加趋势。Kpler船舶追踪数据显示,5月份,印度煤炭进口量达到2315.96万吨,同比下降5.96%,环比增加3.29%,连续第四个月增长。

(来源:煤炭资源网,2024-06-05)

全国首套半煤岩巷“立体式综合除尘”智能快掘成套装备整装入井

陕煤集团消息,近日,由榆北煤业涌鑫公司联合中国铁建重工集团研发制造的全国首套半煤岩巷“立体式综合除尘”智能快掘成套装备,在沙梁煤矿副井口披红戴花整装入井。其中,集成化是该套快掘装备架构上的一大工艺亮点,具备集成度高、节省空间、减少误时等优势,不仅减少了作业人员,而且更加适用于沙梁煤矿的地质条件。此外,该套装备在除尘方面的表现尤为亮眼,其首次创新使用了大功率变径式除尘风道理念,结合长压短抽除尘技术,同步配置风机、泡沫除尘以及水雾除尘等设备,预计除尘率相比传统方式将提高5至6倍。装备投用后,工作面除尘率预计将超过90%,可从根本上解决半煤岩巷掘进中的粉尘治理问题。

(来源:煤炭资源网,2024-06-05)

国家发展改革委、国家能源局等六部委印发《关于开展风电和光伏发电资源普查试点工作的通知》

为准确掌握我国风电和光伏发电资源条件,以更大力度推动新能源高质量发展,按照普查基础良好、对象覆盖全面、具有区域典型性的原则,选择河北、内蒙古、上海、浙江、西藏、青海等6个省(自治区、直辖市)作为试点地区,以县域为单元,开展风电和光伏发电资源普查试点工作。各试点地区根据自身资源禀赋,因地制宜开展陆上风电、地面光伏和屋顶分布式光伏发电资源普查,具备条件的地区可拓展至光热及领海范围内海上风电、海上光伏、海洋能等其他新能源发电资源普查。

(来源:煤炭资源网,2024-06-06)

宝武资源澳大利亚Ashburton项目首船矿发运

近日,宝武资源澳大利亚Ashburton项目首批11.35万吨铁矿石从当地Ashburton港装船发运,驶往宝钢股份湛江基地,标志着该项目正式投入生产运行。Ashburton项目位于西澳皮尔巴拉地区,是宝武连同合作伙伴澳大利亚矿产资源有限公司(MRL)、韩国浦项钢铁公司(POSCO)、美国金属煤炭公司(AMCI)共同开发的铁矿项目,设计产能3000万吨,计划投产时间2024年6月。Ashburton项目的建成投产,对宝武资源在澳合资公司Aquila公司项目盘活具有重要里程碑意义,是宝武资源创新海外项目合作模式取得的成功典范。

(来源:煤炭资源网,2024-06-06)

河北一特殊煤资源普查项目近日“开钻”

由河北省自然资源厅安排部署、河北省煤田地质局承担实施的邯郸磁县特殊煤资源普查项目近日正式“开钻”。据介绍,项目将通过地震、钻探、测井、采样测试等工作,确定勘查区的地层层序,详细划分含煤地层,研究其沉积环境特征和聚煤特征。2024年,河北省煤田地质局预计在此施工两个煤田孔,钻探工作量共计2000余米。该项目的实施,将进一步推进邯郸市磁县、峰峰矿区一带老矿山深部及外围找矿工作,为该区域内开展炼焦用、气化用、液化用等特殊煤类的调查评价提供地质依据。

(来源:煤炭资源网,2024-06-06)

5月我国钢材出口量同比增15.3%,为近几年较高水平

据海关总署公布的最新数据,2024年1-5月份,我国出口钢材4465.5万吨,同比增24.7%。1-5月钢材出口额累计348.4亿美元,同比降11.5%。据此测算,1-5月我国钢材出口均价为780.2美元/吨,同比降29.0%。5月份,我国钢材出口量963.1万吨,同比增15.3%,环比增4.4%,这是2016年8月份以来第二高单月水平,仅次于今年3月份的988.8万吨。5月钢材出口额73.3亿美元,同比降4.9%,环比增2.1%;出口均价为760.7美元/吨,同比降17.5%,环比降2.2%。

(来源:煤炭资源网,2024-06-07)

5月印度铁路部门向电厂供煤量同比增近10%

据外媒援引印度铁路官员表示,为增加对电厂的煤炭供应、满足夏季用电高峰期间电厂的电力供应,今年5月份,印度铁路公司(Indian Railways)运输煤炭量较上年同期增加9.3%。连接印度比哈尔邦煤矿和北部电厂的东部专用货运走廊已全面投入使用,有助于加快煤炭向电厂的运输。同时,5月份印度铁路网所有商品货运量也增长了3.9%,并未像此前人们所预期的受到印度大选的影响。当月,印度铁路公司货运收入达到1523.09亿卢比,环比增长8.2%,同比增长4%。

(来源:煤炭资源网,2024-06-07)

国网新源福建厦门抽水蓄能电站全面投产发电

6月6日,国网新源集团有限公司组织召开福建厦门抽水蓄能电站(以下简称“厦门电站”)机组启动验收委员会4号机组第二次会议,认定4号机组于5月30日完成15天试运行、正式投运,厦门电站全面投产发电。厦门电站位于福建省厦门市同安区汀溪镇境内,安装4台单机容量35万千瓦的可逆式水泵水轮发电机组,总装机容量140万千瓦,设计年发电量14亿千瓦时,年抽水电量18.67亿千瓦时。机组全部投运后,每年可为福建电网节约标准煤22万吨,减少二氧化碳排放44万吨。

(来源:煤炭资源网,2024-06-07)

3.2.重点公司公告

风险提示

国内产量超预期。

下游需求不及预期。

原煤进口超预期。

END

具体分析详见国盛证券研究所2024年6月10日发布的

《行业周报(煤炭开采):煤价“稳二退一”后将再迎“进三”》报告

分析师 张津铭 执业证书编号:S0680520070001

研究助理 刘力钰 执业证书编号:S0680122080010

免责声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券电力团队设立的。本订阅号不是国盛能源电力团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。