摘要

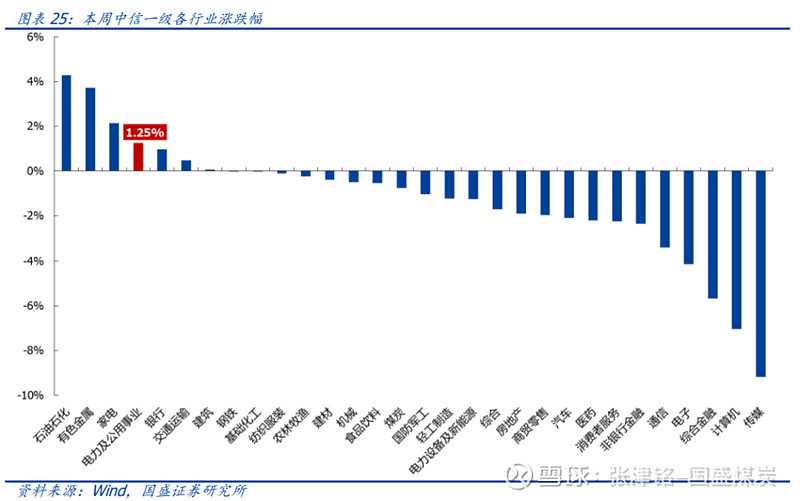

本周行情回顾:本周(3.25-3.29)上证指数报3041.17,下跌0.23%,沪深300指数报收3537.48点,下跌0.21%。中信电力及公用事业指数报收2647.78点,上涨1.25%,跑赢沪深300指数1.47pcts,位列30个中信一级板块涨跌幅榜第4位。

本周行业观点:

3月25日,国家能源局发布1-2月份全国电力工业统计数据。

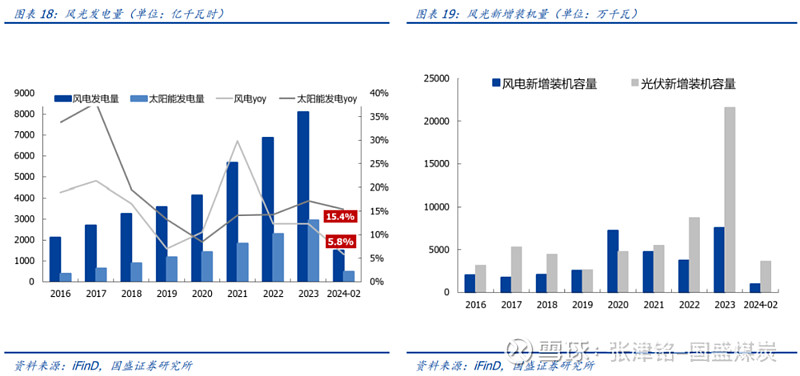

Ø风光装机快速增长,太阳能发电同比增56.9%。 截至2月底,全国累计发电装机容量约29.7亿千瓦,同比增长14.7%。其中,新能源装机保持较快增速,太阳能发电尤其亮眼。太阳能发电装机容量约6.5亿千瓦,同比增长56.9%;风电装机容量约4.5亿千瓦,同比增长21.3%。

我们认为,风光装机快速增长的主要原因有:一是“十四五”目标驱动下,按照新能源项目先储备后开发的节奏,各大央国企在最后两年都将加快完成装机目标;二是科学优化新能源利用率目标,消纳率考核压力可能有所缓解,一定程度上鼓励装机;三是组价价格同比下降,成本下降驱动。

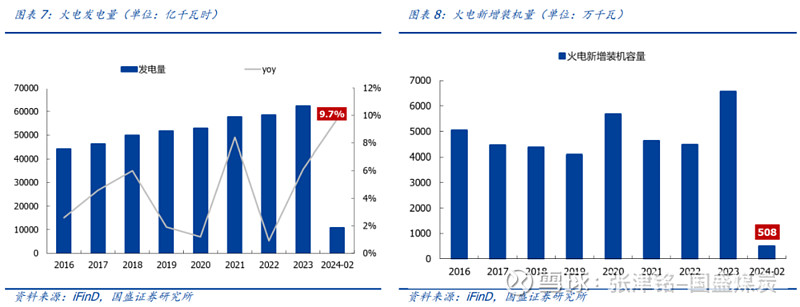

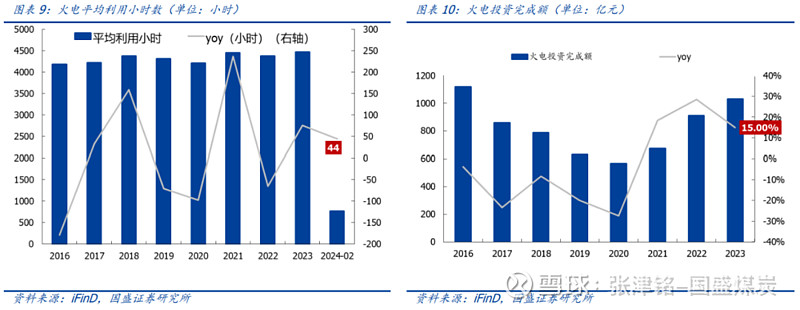

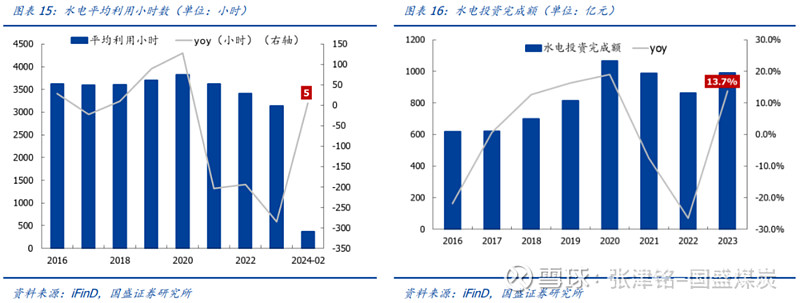

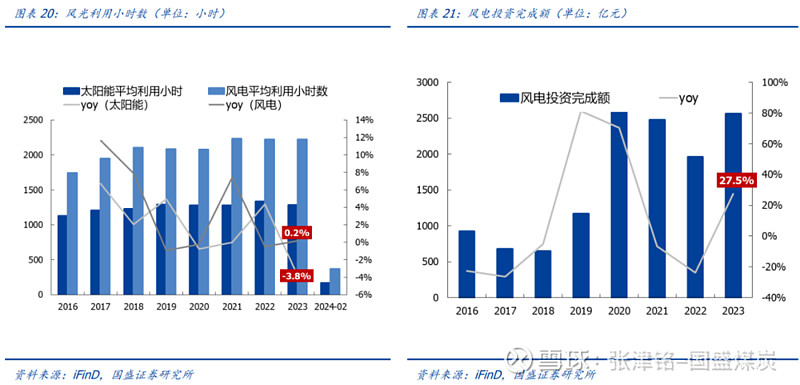

Ø火电利用小时数同比提升,风光利用小时数同比下滑,消纳问题进一步显现。1-2月份,全国发电设备累计平均利用563小时,比上年同期减少6小时。其中,风电373小时,比上年同期减少27小时;太阳能发电168小时,比上年同期减少14小时;火电763小时,比上年同期增加44小时;核电1216小时,比上年同期增加7小时;水电369小时,比上年同期增加5小时。风光快速装机的同时,消纳问题也将进一步显现。

我们预计,“十四五”最后两年风光装机将维持较快增速,在新能源入市和现货市场放开未进一步落地前,实际大部分地区新能源电价波动仍较为平稳;但同时消纳问题伴随装机增长进一步凸显,将推动新能源入市、现货市场加速放开和辅助服务市场机制完善,新能源拐点将至,同时预期绿电交易和碳市场进一步完善,兑现绿电环境价值。

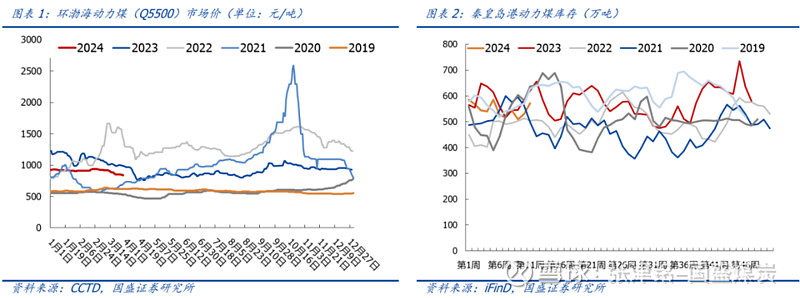

Ø煤价持续下跌,关注火电一季报业绩弹性,有望开启主升行情。2024年一季度动力煤价格呈现震荡下跌趋势,尽管春节后有小幅回弹,但受需求疲软拖累,供需格局依然偏松,煤价仍有下跌空间。2014年一季度(1.1-3.29)环渤海港5500k动力煤均价909元/吨,环比2023年四季度均价967元/吨(2023.10.1-2023.12.29)下降58元/吨,同比2023年一季度均价1090元/吨下降181元/吨。火电一季报发布在即,受益于煤价环同比下降,且一季度较少费用与减值影响,推荐关注火电板块业绩同环比改善。此外,北方电厂受益于供暖季供热收入,业绩改善空间有望进一步提升。

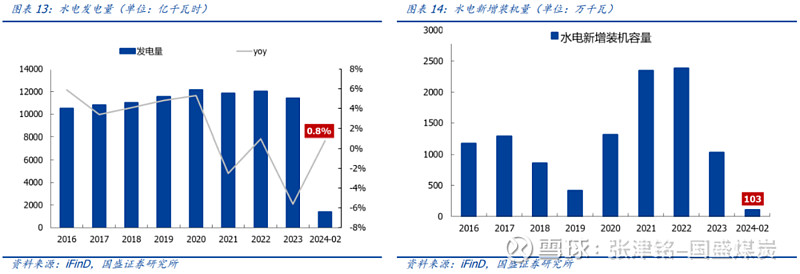

投资建议:展望2024,我们认为电力板块依然聚焦“保供”与“消纳”双主线。随着新能源比例快速提升,消纳问题愈发突出,催化调峰及辅助服务不断推进建设。火电作为灵活性支撑电源处于政策红利期,当前煤价下行,火电盈利弹性空间提升,重视弹性标的选择,后续实现回归公共事业后突出高股息高分红优势。持续看好水电/核电板块,红利资产潜力显现,把握长期投资价值,同时看好今年来水基本面改善带来水电盈利能力改善。建议关注绿电板块,随着绿电/绿证交易推进和消纳问题解决,底部空间迎来拐点。

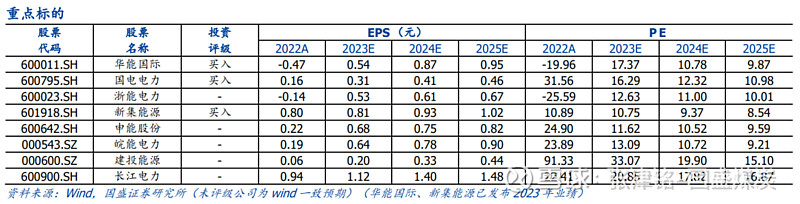

重点看好火电板块,重点推荐关注煤电一体化标的:新集能源、国电电力;关注长三角地区弹性标的:浙能电力、申能股份、皖能电力,全国火电龙头标的华能国际、华电国际。持续推荐火电灵活性改造龙头标的:青达环保和华光环能。水电板块,推荐关注长江电力、华能水电、国投电力、川投能源;核电板块,推荐关注中国核电和中国广核;绿电板块,推荐关注全国绿电运营商龙头标的三峡能源、龙源电力。

风险提示:原料价格超预期上涨;项目建设进度不及预期;电力辅助服务市场、绿证交易等政策不及预期。

报告正文

1.本周行业观点

1.1光伏装机高增,火电有望开启主升

3月25日,国家能源局发布1-2月份全国电力工业统计数据。

Ø风光装机快速增长,太阳能发电同比增56.9%。截至2月底,全国累计发电装机容量约29.7亿千瓦,同比增长14.7%。其中,新能源装机保持较快增速,太阳能发电尤其亮眼。太阳能发电装机容量约6.5亿千瓦,同比增长56.9%;风电装机容量约4.5亿千瓦,同比增长21.3%。

我们认为,风光装机快速增长的主要原因有:一是“十四五”目标驱动下,按照新能源项目先储备后开发的节奏,各大央国企在最后两年都将加快完成装机目标;二是科学优化新能源利用率目标,消纳率考核压力可能有所缓解,一定程度上鼓励装机;三是组价价格同比下降,成本下降驱动。

Ø火电利用小时数同比提升,风光利用小时数同比下滑,消纳问题进一步显现。1-2月份,全国发电设备累计平均利用563小时,比上年同期减少6小时。其中,风电373小时,比上年同期减少27小时;太阳能发电168小时,比上年同期减少14小时;火电763小时,比上年同期增加44小时;核电1216小时,比上年同期增加7小时;水电369小时,比上年同期增加5小时。风光快速装机的同时,消纳问题也将进一步显现。

我们预计,“十四五”最后两年风光装机将维持较快增速,在新能源入市和现货市场放开未进一步落地前,实际大部分地区新能源电价波动仍较为平稳;但同时消纳问题伴随装机增长进一步凸显,将推动新能源入市、现货市场加速放开和辅助服务市场机制完善,新能源拐点将至,同时预期绿电交易和碳市场进一步完善,兑现绿电环境价值。

Ø煤价持续下跌,关注火电一季报业绩弹性,有望开启主升行情。2024年一季度动力煤价格呈现震荡下跌趋势,尽管春节后有小幅回弹,但受需求疲软拖累,供需格局依然偏松,煤价仍有下跌空间。2014年一季度(1.1-3.29)环渤海港5500k动力煤均价909元/吨,环比2023年四季度均价967元/吨(2023.10.1-2023.12.29)下降58元/吨,同比2023年一季度均价1090元/吨下降181元/吨。火电一季报发布在即,受益于煤价环同比下降,且一季度较少费用与减值影响,推荐关注火电板块业绩同环比改善。此外,北方电厂受益于供暖季供热收入,业绩改善空间有望进一步提升。

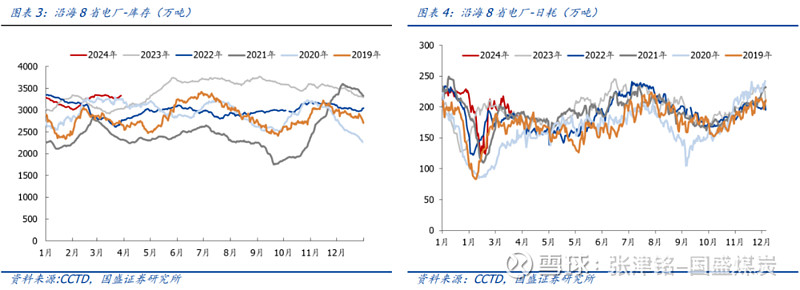

1.2火电:本周煤价持续下跌,北港库存增加

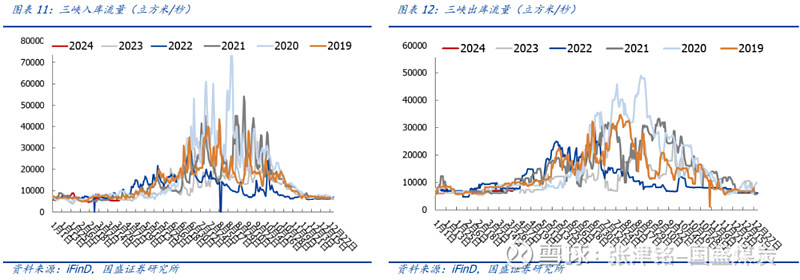

1.3水电:3月29日三峡入库流量同比下降5.17%,出库流量同比下降6.16%

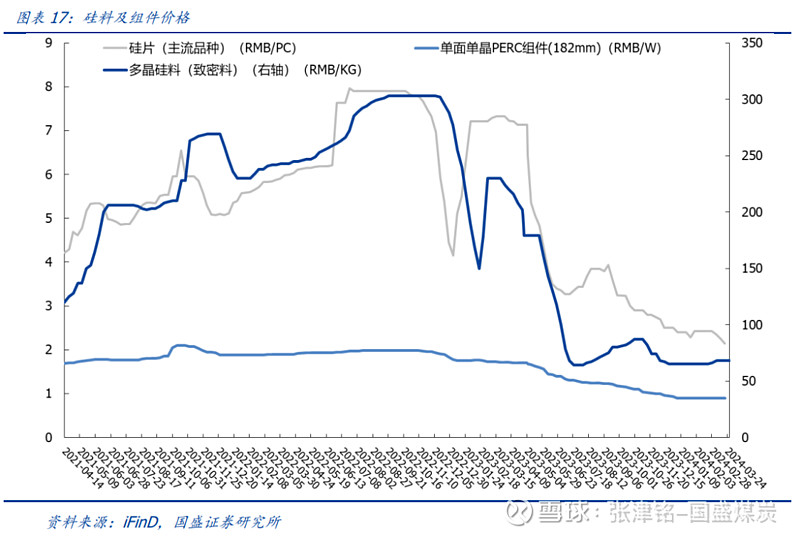

1.4绿电:组件价格保持稳定,硅料、硅片价格下跌

组件价格持平,硅料、硅片价格下跌:本周(3.25-3.29)硅料价格为67元/KG,较上周下降1.00元/KG;主流品种硅片价格为2.15元/PC,较上周下降0.05元/PC;组件价格为0.90元/W,与上周持平,长期来看,组件价格仍有下行空间,光伏项目收益率有望进一步提升。

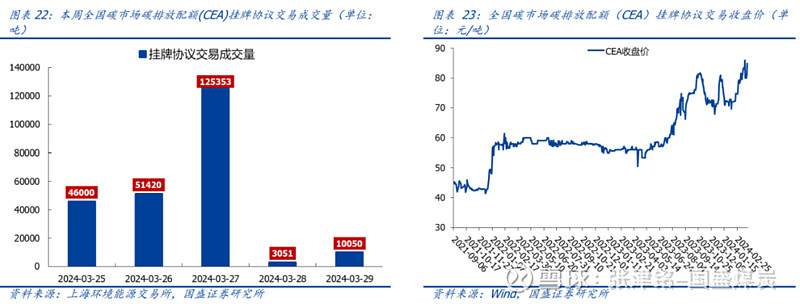

1.5碳市场:本周交易价格上涨8.15%

全国碳市场交易价格较上周上涨8.15%。本周(3.25~3.29)全国碳市场碳排放配额(CEA)总成交量76.34万吨,总成交额0.68亿元。挂牌协议交易周成交量23.59万吨,周成交额0.21亿元,最高成交价90.67元/吨,最低成交价82.83元/吨,本周最后一个交易日收盘价为90.66元/吨,较上周五上涨8.15%。本周大宗协议交易成交量52.75万吨,周成交额0.47亿元。截至2024.3.29,全国碳市场碳排放配额(CEA)累计成交量4.50亿吨,累计成交额255.92亿元。

2.本周行情回顾

本周(3.25-3.29)上证指数报3041.17,下跌0.23%,沪深300指数报收3537.48点,下跌0.21%。中信电力及公用事业指数报收2647.78点,上涨1.25%,跑赢沪深300指数1.47pcts,位列30个中信一级板块涨跌幅榜第4位。

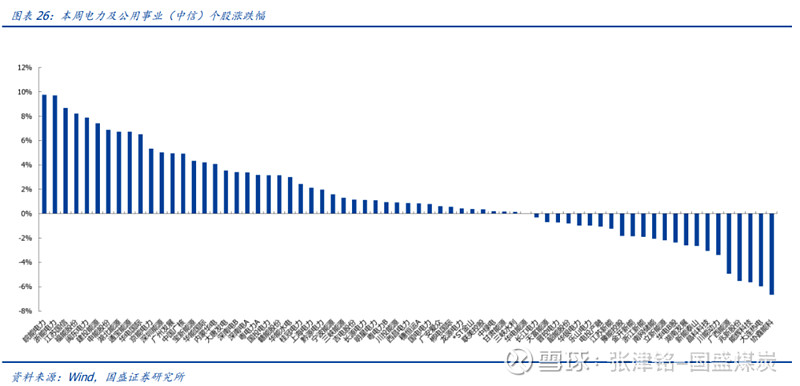

个股方面,电力及公用事业板块上市公司股价多数收涨。

u涨幅前五:皖能电力、浙能电力、江苏国信、福能股份、闽东电力。涨幅分别为9.76%、9.70%、8.68%、8.22%、7.87%。

u跌幅前五:协鑫能科、大连热电、能辉科技、兆新股份、广西能源。跌幅分别

-6.66%、-5.97%、-5.64%、-5.53%、-4.93%。

3.本周行业资讯

3.1.行业要闻

《2023煤炭行业发展年度报告》发布

3月28日,中国煤炭工业协会在京发布《2023煤炭行业发展年度报告》(以下简称《报告》),《报告》内容显示,我国煤炭产业结构加快优化升级,现代化产业体系建设取得重要进展。截至2023年底,全国煤矿数量减少至4300处左右,年产120万吨及以上的大型煤矿产量占全国的85%以上,比2020年提高5个百分点,年产30万吨以下小型煤矿产能占全国的比重下降至1%以下。

(来源:中国电力报,2024-03-29)

2024中国国际清洁能源博览会在北京举行

在3月26日至28日举行的2024中国国际清洁能源博览会上,与会嘉宾表示,新型电力系统是新型能源体系的重要组成和实现“双碳”目标的关键载体。建议风光储氢协同发展,形成全产业链合力,推动新能源高质量发展,助力新型电力系统建设。同时,完善绿氢产业生态,培育绿色发展新动能,加快发展新质生产力。

(来源:中国能源网,2024-03-29)

两部门发布关于贯彻落实《煤矿安全生产条例》的通知

应急管理部、国家矿山安全监察局发布的关于贯彻落实《煤矿安全生产条例》的通知指出,《煤矿安全生产条例》对煤矿安全生产工作意义重大,贯彻落实《煤矿安全生产条例》是强化煤矿安全生产工作和防范化解煤矿重大风险隐患的有力举措,是推动煤矿安全生产治理模式向事前预防转型的有效途径。

(来源:中国能源报,2024-2-23)

国家能源集团集中开工80个项目

3月28日,国家能源集团举行2024年首批(四省区)重点项目开工大会,宣布总投资4000亿元的80个重点项目集中开工。

本次集中开工的重点项目涵盖“煤电化运”各产业板块,分布在新疆、青海、河北、宁夏等省区,涉及26家子分公司,项目的实施将对巩固提升该集团公司“煤火风光水”“煤电路港航”“煤电油气化”多能互补融合发展和建设世界一流清洁低碳能源科技领军企业具有重要意义。

(来源:中国电力报,2024-03-29)

首单水电清洁能源公募REITs 嘉实中国电建清洁能源REIT在上交所上市

3月28日,嘉实中国电建清洁能源封闭式基础设施证券投资基金成功举行上市仪式,正式在上交所上市。

嘉实中国电建清洁能源REIT在募集期间受到市场各方广泛关注,其中,公众投资者发售部分一日售罄;网下投资者发售提前结募。公告显示,机构网下认购和公众认购均出现了较低配售比,最终个人投资者配售比例为1.94%,网下投资者配售比例为17.42%。这既体现出投资者对清洁能源REITs优质底层资产的认可,也体现出市场对公募REITs产品的肯定和期待。

(来源:中国能源网,2024-03-28)

我国煤电装机占比已降至39.3%!

根据中国电力企业联合会统计数据显示,2024年2月底,我国煤电装机占比已降至39.3%。在新能源发电持续快速发展带动下,非化石能源发电装机快速增长,已经达到16.2亿千瓦,占总装机容量比重上升至54.6%。其中,新能源发电装机达到11亿千瓦。今年前两个月,以风电、太阳能为代表的新能源装机持续提速,电源结构加速向多元化、绿色化转变,风电、光伏发电成为我国新增装机的绝对主体。

(来源:中国电力报,2024-03-27)

2023年国内电力消费增速攀升 新兴产业用电量持增长势头

2023年,国内电力消费增速攀升,新兴产业用电量保持增长势头。全社会用电量达到9.22万亿千瓦时,比2022年增加5764亿千瓦时,同比增长6.7%,增速比上年提高3.1个百分点,人均用电量达到6539千瓦时,创历史新高。高技术及装备制造业用电量同比增长11.3%,超过制造业整体增长水平3.9个百分点。

(来源:中国能源网,2024-03-27)

我国首个IEC系统委员会秘书处成立

3月26日上午,国家电网有限公司在京组织召开国际电工委员会(以下简称“IEC”)可持续电气化交通系统委员会(以下简称“SyC SET”)秘书处成立大会,在国家市场监督管理总局、国务院国有资产监督管理委员会、国家能源局、工业和信息化部、交通运输部等相关部委的见证下,IEC SyC SET秘书处成功揭牌。

(来源:中国电力报,2024-03-26)

国家能源局发布电力工业最新统计数据

3月25日,国家能源局发布1~2月份全国电力工业统计数据。

截至2月底,全国累计发电装机容量约29.7亿千瓦,同比增长14.7%。其中,太阳能发电装机容量约6.5亿千瓦,同比增长56.9%;风电装机容量约4.5亿千瓦,同比增长21.3%。

1~2月份,全国发电设备累计平均利用563小时,比上年同期减少6小时。其中,风电373小时,比上年同期减少27小时;太阳能发电168小时,比上年同期减少14小时;火电763小时,比上年同期增加44小时;核电1216小时,比上年同期增加7小时;水电369小时,比上年同期增加5小时。

1~2月份,全国主要发电企业电源工程完成投资761亿元,同比增长8.3%。电网工程完成投资327亿元,同比增长2.3%。

(来源:中国电力报,2024-03-25)

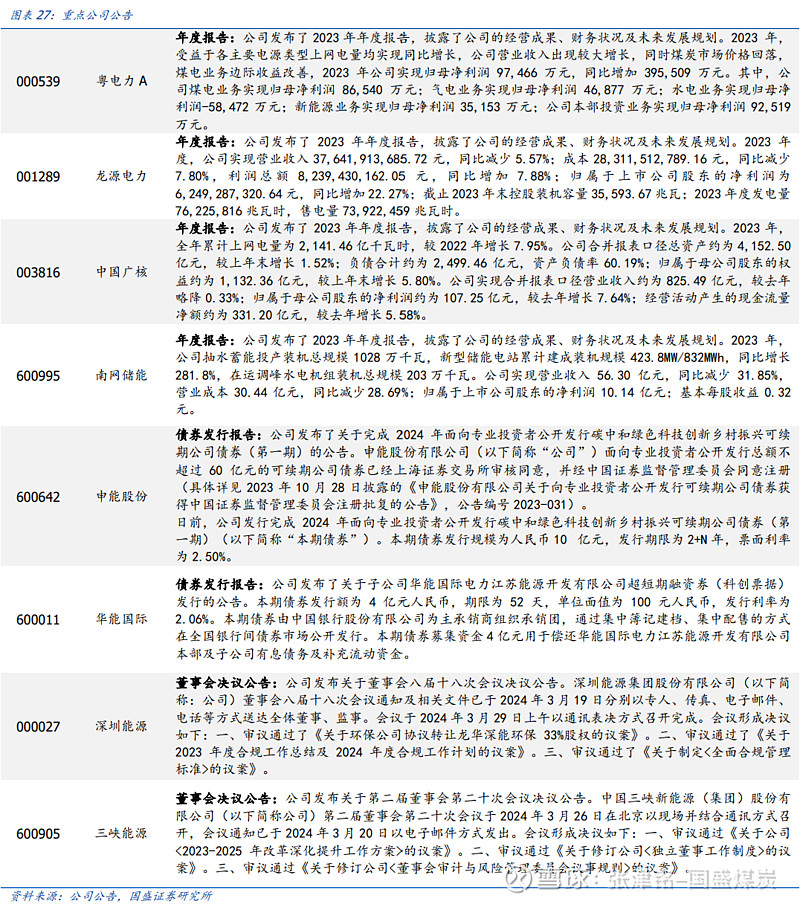

3.2.重点公司公告

风险提示

原料价格超预期上涨。

项目建设进度不及预期。

电力辅助服务市场、绿证交易等政策不及预期。

END

具体分析详见国盛证券研究所2024年3月31日发布的

《火电有望开启主升,牢牢抱紧》报告

分析师 张津铭 执业证书编号:S0680520070001

免责声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券能源电力团队设立的。本订阅号不是国盛能源电力团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。