周报摘要

本周市场回顾:

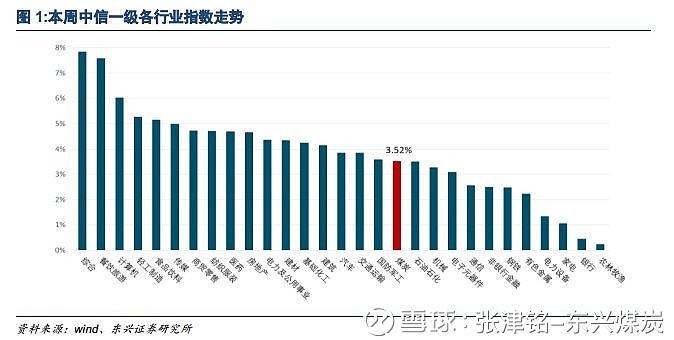

本周中信煤炭指数报收1761.15点,上涨3.52%,跑赢沪深300指数1.15个百分点,位列29个中信一级板块涨跌幅榜第18位。

重点领域分析:

| 动力煤:短期反弹动力稍显不足,中长期向好格局不变。

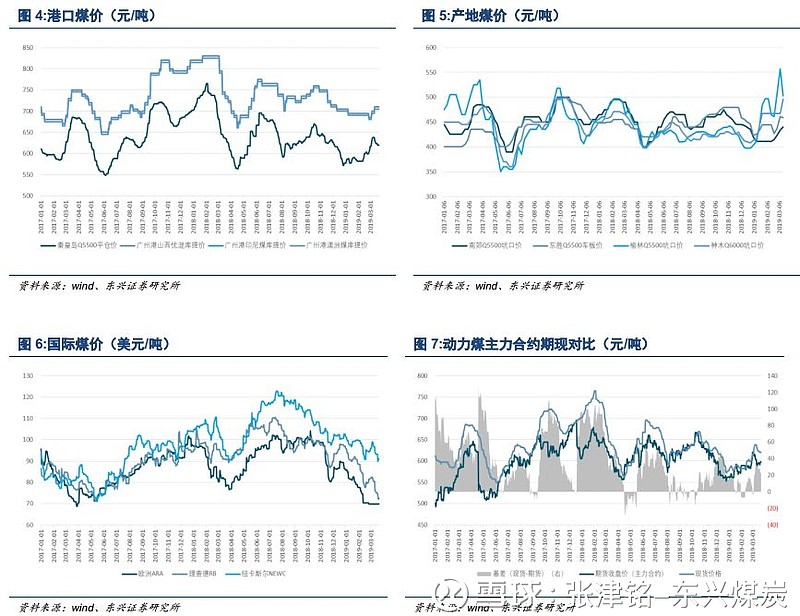

本周煤价止跌企稳,周环比下降3元/吨,报收620元/吨。

◆产地:复产加速,需求承压,煤价跌跌不休。陕西方面,截至本周,榆林市能源局公布的前三批拟同意申请复工复产煤矿名单中,已复产约50家,涉及产能2.93亿吨,复产率达87%。由于复产加快,需求承压,煤价持续下滑,从3月初至今,榆林煤价累计降幅60~80元/吨。内蒙方面,受部分客户回流榆林影响,鄂尔多斯地区销售情况转差,公路日销量明显减少,部分煤矿煤价再次下调10~20元/吨。山西方面,煤矿复产有序进行,受港口价格下跌及贸易商发运倒挂影响,价格小幅回落5~10元/吨。

◆港口:库存向上修复,价格止跌企稳。库存方面,本周大秦线调入明显放量,货源供应增多,而调出方面由于下游采购积极性较弱,外加部分港口因大风封航,导致调出量低位震荡。截至3月22日,环渤海港口库存合计2136万吨,环比上升93万吨。江内部分港口需求较前期有所好转,水泥、化工厂需求旺盛,低硫煤持续紧缺,本期江内32港库存合计1112万吨,环比上升4万吨。价格方面,由于短期价格下跌幅度较大,中低卡煤已跌至春节前后价格,贸易商挺价惜售情绪渐起。且受4月初大秦线春季检修影响,下游部分水泥、化工厂等终端用户开始提前采购,下游需求得以阶段性释放,港口煤价本周末止跌企稳。

◆下游:水泥、化工接棒淡季需求。一方面,目前正值动力煤市场传统淡季,电厂机组逐步迎来检修,且水电出力明显,电煤需求难以释放;另一方面,近期水泥、化工开工率明显提升,非电用户采购需求得以阶段性释放。截至3月22日,沿海六大电日耗环比上升4.2万吨至66.9万吨;库存合计1561万吨,环比下降54万吨。重点电厂方面,受采暖季结束影响,日耗持续走低,截至22日,日均耗煤379万吨,环比下降12万吨;库存6702万吨,环比上升69万吨,可用天数16天。

短期而言,目前上游煤矿正有序复产,产地供应稳步恢复,坑口煤价虽经过几轮下跌,但仍处偏高水平,后期将逐步回归理性。港口煤价在发运倒挂、大秦线检修及水泥、化工企业采购需求释放的支撑下,短期内有望止跌反弹。但由于目前正值需求淡季,电厂机组陆续检修,反弹动力稍显不足,后续需待下游电厂集中补库时,煤价才有望打开上涨空间。

中长期而言,今年必将是安监大年,煤矿和地方政府势必会把安全生产放在首位,榆林超产、明盘等非法行为必将得到遏制,在库存去化的过程中,供应缺口将逐步显现,全年煤价中枢将远超年前预期,动力煤市场格局长期向好趋势不变。

| 焦炭:第二轮提降基本落地。

继上周焦炭首轮提降100元/吨落地后,本周主流钢厂采购价继续下调100元/吨,且下游焦企已基本接受,累计降幅200元/吨。现主流准一现汇平仓价报2000~2050元/吨(承兑加50元/吨)。

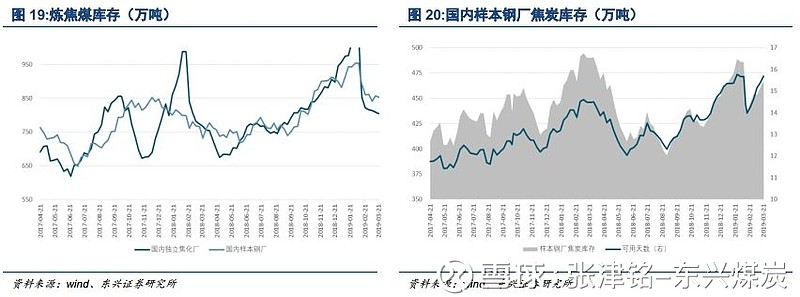

◆焦企产能利用率维持高位,库存持续上升。受山西地区部分焦企检修影响,本周焦企产能利用率小幅下滑,但依旧维持高位。据Mysteel统计,230家独立焦企样本产能利用率下降0.1个百分点至75.8%;焦炭库存继续累积,增17.6万吨至144.2万吨。

◆ 港口、钢厂库存维持高位,采购意愿较低。港口方面,本周港口焦炭库存开始回落,环比下降8万吨至372万吨,但依旧处于相对高位。贸易商多处于观望状态,接货积极性较低。下游方面,本周钢厂产能利用率止跌回升,据Mysteel统计,163家钢厂高炉开率63.4%,环比上升1.1个百分点。但由于钢厂焦炭库存处于中高位水平,部分已控制到货量,多以按需采购为主。

整体来看,经过两轮降价后,目前焦企已处盈亏平衡边缘。虽然本周下游钢厂开工率小幅上涨,但由于焦企产能利用率及各环节焦炭库存依旧维持高位,短期内焦炭供需宽松的格局仍难以扭转。但在焦煤成本支撑及“山西开展焦化行业专项检查整治行动”的驱动下,预计后续价格下跌幅度有限,且随着4月份高炉限产放松,焦炭需求将逐步回升,价格也将止跌企稳。

| 炼焦煤:下游采购放缓,前期高价资源陆续回调。

本周京唐港主焦煤报收1880元/吨,环比持平。

◆产地:本周临汾地区煤矿逐渐复产,原煤供应量明显回升。但受介休煤矿事故持续发酵影响,晋中市已要求全市煤矿接受安全排查,灵石、平遥地区部分煤矿原煤生产略有下降。受焦炭降价传导,临汾安泽、长治沁源地区主焦煤价格均出现20~30元/吨回调。

◆库存:本周230家独立焦化厂炼焦煤库存1458万吨,环比减少25万吨,可用天数16.2天,环比减少0.3天;110家样本钢厂焦煤库存854万吨,环比减少3.6万吨,可用天数17天,环比减少0.1天。

整体来看,焦炭价格第二轮降价已基本落地,多数焦企利润已至盈亏平衡线,焦企对焦煤采购节奏普遍放缓,试图向原料端寻求让利。受此影响,本周山西多数地区焦煤出现降价,前期高价资源较难成交,短期内或面临继续回调压力。但考虑到山西地区煤矿安全检查范围扩大,以及山东产能核减等因素,焦煤整体供应难言宽松,预计焦煤回调幅度有限。

投资策略及组合:今年作为安监大年,煤矿和地方政府势必将把安全生产放在首位,超产、明盘等非法行为必将得到遏制。目前煤炭市场基本面趋势向好,供需缺口明显,此轮煤价在短暂回调后将在下游主动补库的推动下继续强势上涨。目前煤炭板块估值处于历史低位,在煤价和大盘上涨的背景下,此前的悲观情绪有望得到缓解,煤炭板块有望迎来估值修复和板块轮动机会。动力煤方面,我们建议积极配置盈利稳健、安全措施到位、高分红的国有龙头煤企陕西煤业和中国神华。焦煤方面,受益于全年焦煤供需格局持续向好,焦煤板块迎来极佳的投资机会,我们建议积极配置西山煤电、潞安环能以及淮北矿业。无烟煤方面,我们建议可配置目前正处转型升级阶段的昊华能源以及业绩持续改善的兰花科创。

风险提示:煤价大幅下跌,宏观经济大幅下滑。

1

本周市场回顾

本周上证指数报收3104.15点,上涨2.73%,

沪深300指数报收3833.80点,上涨

2.37%

。中信煤炭指数报收1761.15

点,上涨3.52%,跑赢沪深

300指数1.15个百分点,位列29个中信一级板块涨跌幅榜第18位。

个股方面,本周煤炭板块上市公司中33上涨,3家下跌。

◆涨幅前五:美锦能源、ST云维、ST安煤、永东股份、郑州能源,分别上涨12.07%、11.07%、10.34%、8.45%、7.49%。

◆跌幅前三:中煤能源、新集能源、上海能源,分别下跌-0.19%、-1.37%、-1.53%。

2

动力煤产业链

2.1

动力煤价格:短期反弹动力稍显不足 中长期向好格局不变

2.2

动力煤供需:水泥、化工接棒淡季需求

3

炼焦煤产业链

3.1

炼焦煤价格:下游采购放缓 前期高价资源陆续回调

3.2

炼焦煤供需:焦炭第二轮提涨基本落地

4

运输

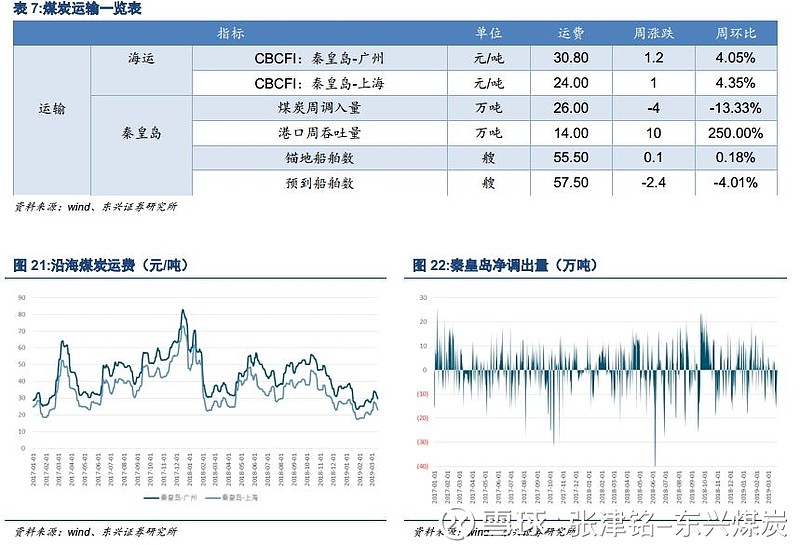

国内沿海煤炭运价小幅回升

5

风险提示

(1)煤价大幅下跌(2)宏观经济大幅下滑

6

免责声明

本研究报告由东兴证券股份有限公司研究所撰写,东兴证券股份有限公司是具有合法证券投资咨询业务资格的机构。本研究报告中所引用信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。

我公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为东兴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

本研究报告仅供东兴证券股份有限公司客户和经本公司授权刊载机构的客户使用,未经授权私自刊载研究报告的机构以及其阅读和使用者应慎重使用报告、防止被误导,本公司不承担由于非授权机构私自刊发和非授权客户使用该报告所产生的相关风险和责任。

end

更多资讯 请关注我们